Семейная ипотека: какие изменения обсуждают законодатели

Планирую брать семейную ипотеку и в последнее время внимательно слежу за всеми новостями, которые ее касаются.

Несмотря на то, какое количество правил и ограничений существует по ипотеке уже сейчас, пока все более-менее устраивает. Потому что требования то требованиями, но ставка 6% в нынешних условиях - за счастье.

Но, пока копим на первый взнос, все равно не могу не читать новости каждый раз. Стоит ли говорить о том, что это далеко не всегда позитивные новости. Точнее преимущественно они как раз негативные.

И тут я вижу, что в нижней палате начались обсуждения нового законопроекта. Глаза сразу хватают ставку 2%, но тут я вижу, что как всегда есть достаточно много "но".

Если коротко то вот что сейчас обсуждают: семейную ипотеку хотят привязать к числу детей. Хорошо, что не к доходам родителей, как предлагали ранее. Соответственно на какие ставки можно будет рассчитывать, если все предложения примут:

- если в семье 1 ребенок, то ставку предлагают повысить до 12%,

- если 2 ребенка, то ставка останется 6%,

- при рождении 3-го ребенка ставку могут снизить до 2-4%, конкретная цифра пока обсуждается.

И тут я понимаю, что никакие 2% нам не светят, т. к. у нас двое детей. Эксперты, которых опрашивают представители СМИ, называют шаг "логичным" и говорят о том, что такое решение требовалось давно и его и так слишком долго откладывали. С инициативами по изменению выступают представители Минфина... Что-то мне подсказывает, что даже после долгих обсуждений законопроект будет одобрен примерно в том же виде, в котором есть сейчас.

На самом деле грустно. С двумя детьми нам не так просто накопить первый взнос, есть ограничения по стоимости жилья и т. д. Ищем новостройки на самых ранних стадиях, чтобы не пришлось комбинировать с обычной ипотекой и платить гигантские проценты. А тут еще и увидела вот эту ставку в 2%, но сразу поняла, что это не для нас... Хотелось бы. Мне кажется, что стоит снизить и для семей с двумя детьми.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

В зависимости от срока и минимальной суммы вклад «Капитал»

открывается под 10–14,5% годовых, «Капитал Социальный» — под 10,5–15% годовых, «Premium Капитал» – под 10,5–15,7%

годовых.

Дополнительные взносы и расходные операции не предусмотрены. Проценты

выплачиваются в конце срока.

Налоговики начали рассылать уведомления по налогам на доходы от вкладов - я свое уже получил. При этом у меня нет гигантских капиталов. Просто в последние 2-3 года пользуюсь привлекательными ставками по депозитам и отправляю на них абсолютно все свободные деньги. Открываю в том числе и краткосрочные вклады.

Сегодня кредиты и рассрочки стали привычной частью нашей жизни. Банк предлагает решение «здесь и сейчас», но именно эта лёгкость часто превращается в долговую проблему. Чтобы кредит стал помощником, а не обузой, нужно подходить к нему осознанно.

Сегодня, 30.09, конец периода, по НС Альфа-счет на минимальный остаток. Банк начисляет % . Отслеживаем правильность начисления% банком, особенно у кого ставка 18%, по дате открытия этого НС до 14.09 и ставку на октябрь по этому продукту, т.к банк , может сегодня и изменить (в данном случае снизить ) условия тарифа, что часто и делает , в последний день месяца. Но , ранее , банк обещал не производить снижение. Напомню , что , пока , ставка по этому продукту банка - одна из лучших...

Скажите пожалуйста как проходит процедура зачисления денег на счет, но главное как после завершения вклада , деньги перечисляются обратно . Нет ли с этим проблем. Вобщем поделитесь мнением те кто уже проходил эту всю процедуру.

Свою первую (и последнюю) кредитку я открыла осенью 2018 года.

В Озон Банке появился накопительный счёт под 14% на ежедневный остаток для всех. Если зайти в приложение, сразу предлагают открыть счет на минимальный остаток, но если нажать кнопку "новый счёт или продукт", то там можно увидеть новый НС под 14% для всех. Проценты начисляются ежедневно, то есть каждый день будут приходить деньги. А сложный процент делает своё дело и каждый день будет приходить чуть больше, чем в предыдущий. Пусть на пару копеек, но больше. НС можно открыть на любую...

Каждый взрослый россиянин, работающий в найме или имеющий бизнес, владеющий автомобилем, квартирой или другим имуществом, обязан регулярно вносить налоговые выплаты. Рассмотрим, как узнать налоговую задолженность и каким образом оплачиваются налоги физ.лиц, а также выясним, как формируются штрафы за несвоевременную уплату.

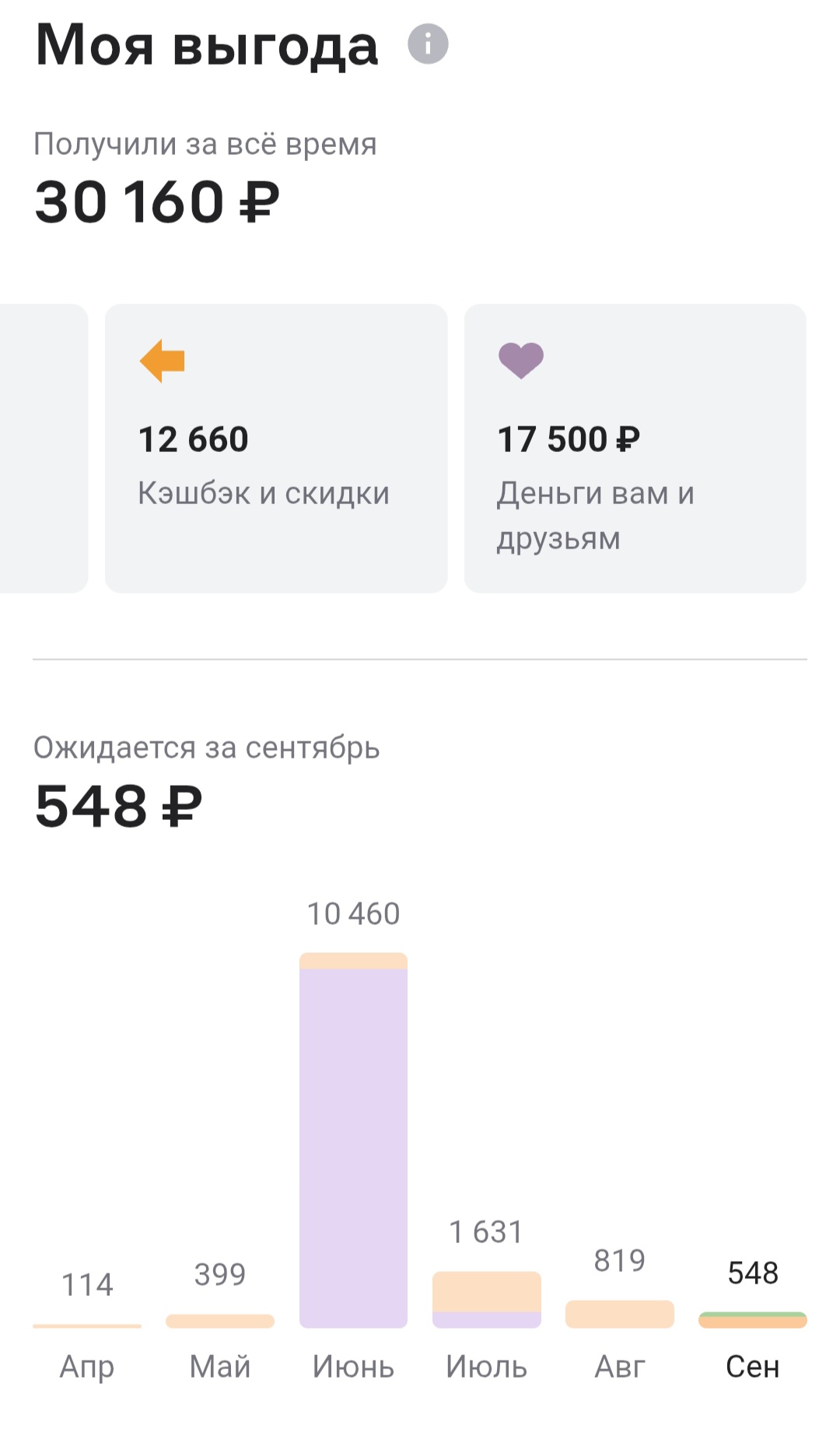

Следуя трендам про кэшбек, решила пойти дальше и проанализировать свою годовую выгоду от использования портфеля дебетовых карт разных банков, так сказать контрольная закупка) В моём арсенале участвуют 4 банка: ВТБ, Альфа-банк, Газпромбанк и Т-банк.

Все чаще слышу, что о новых лимитах по количеству банковских карт в одни руки говорят как о "карточном рабстве". Якобы они привязывают человека к тем банкам, в которых он уже обслуживается и мешают комбинировать различные программы лояльности.