Нужна ли кредитка на всякий случай?

Зарплатный банк предодобрил мне кредитку с крутым лимитом в 300 тыс. руб. Еще и на нормальных условиях: с большим грейс-периодом, со льготной ставкой на многие категории и полностью бесплатным обслуживанием навсегда. Появилась идея оформить ее. Но пока еще думаю.

Интересно, какие плюсы и минусы могут быть от кредитной карты, которая лежит просто так, без дела?

Просто я не собираюсь пользоваться кредиткой без острой необходимости. Да-да-да, бонусы и их дальнейший обмен на рубли это все очень круто, но я не люблю быть хоть сколько-то кому-то должна. Даже кредиты стараюсь гасить досрочно, вношу платежи раньше срока и по максимуму из последних сил каждый раз.

Но вот очевидные плюсы кредитки «на всякий случай», которые вижу:

- сумма большая – если понадобится срочный кредит тысяч на 50-100, то можно просто воспользоваться кредиткой и ставка будет ненамного выше, чем по простому потребительскому, который еще и оформлять надо;

- большой льготный период, есть вариант погасить долг за него и вообще проценты не платить.

Но одновременно есть и минус. Насколько я понимаю, лимит по кредитке учитывается при расчете долговой нагрузки, а мне в обозримом будущем оформлять семейную ипотеку. Если все сложится и программу не прикроют, конечно.

Поэтому до сих пор в сомнениях. Были ли у вас случаи, когда лежащая на всякий случай кредитка чем-либо помешала? Если были, то поделитесь пожалуйста. Очень интересно узнать.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

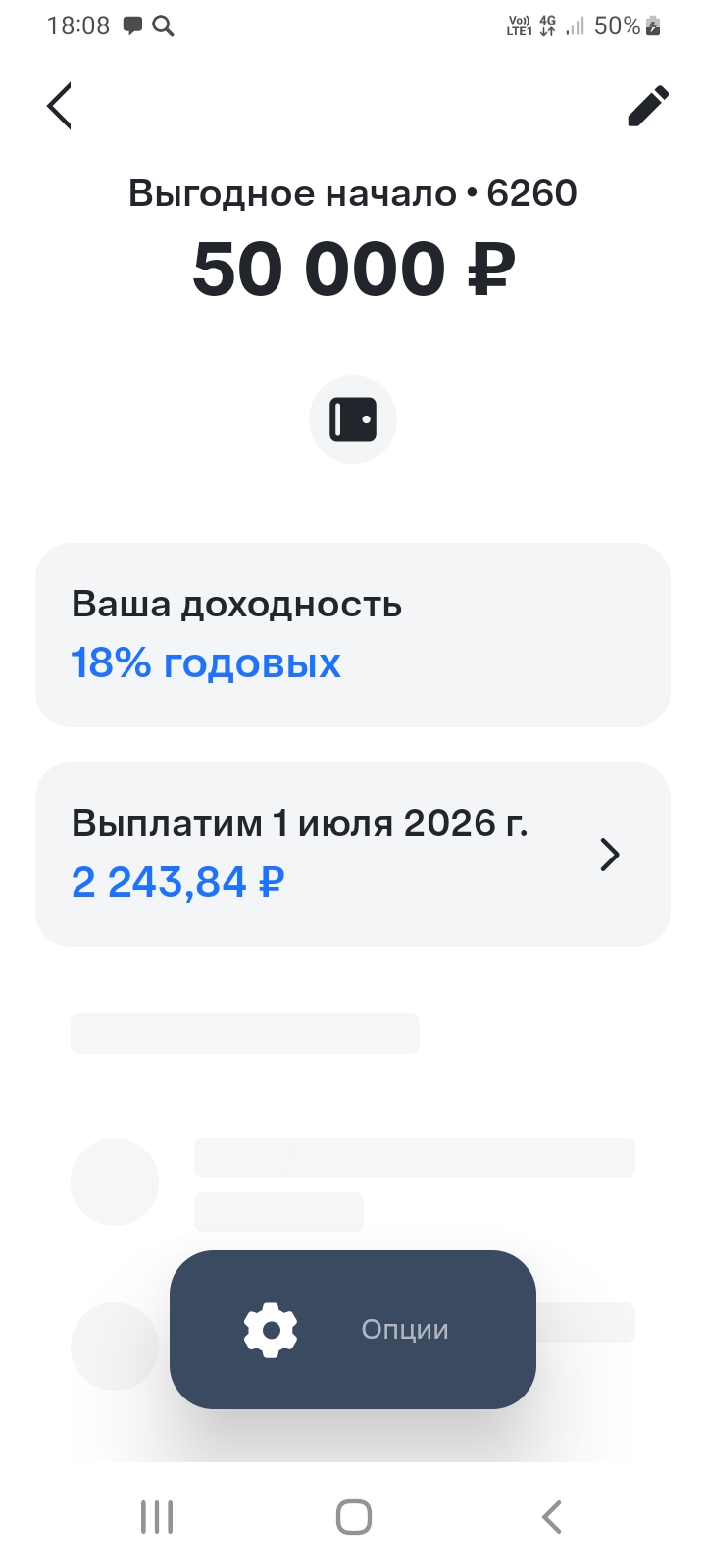

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

Банк ,,Ренессанс,, повышение ставок на сроках 91дн

Банк России дал рекомендации по поводу того, как действовать в случае безосновательной блокировки банковских карт. Для меня актуально, так как сам с подобными ситуациями сталкивался не раз. Основания если и называли вообще, то они явно были притянуты за уши.

Процентные ставки увеличены при размещении средств на 181

день.

В зависимости от минимальной суммы они составляют 15,5–15,7% годовых.

Минимальная сумма депозита — 1 тыс. рублей.

Дополнительные взносы и расходные

операции не предусмотрены.

Проценты выплачиваются в конце срока.

💳 Моя история с кредитками-и что я поняла после трёх разных карт

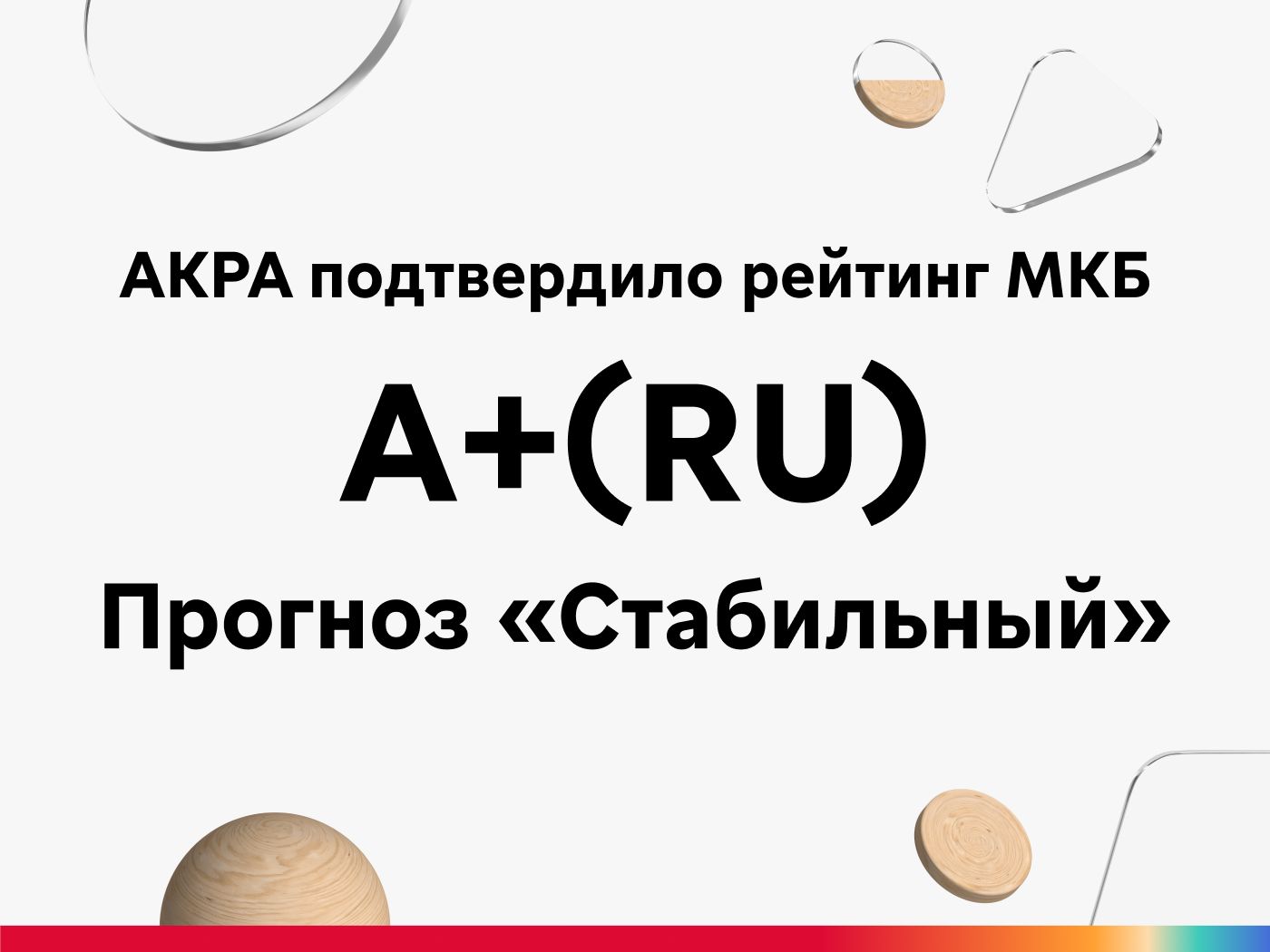

АКРА подтвердило кредитный рейтинг МКБ на уровне А+(RU) со стабильным прогнозом

Прочитала новость о том, что один из малоизвестных банков исключили из системы страхования вкладов (ССВ). Ну да неизвестный он для меня. Не исключаю, что у него есть и клиенты, и вкладчики. Например, работники какого-нибудь предприятия.

Процентные ставки повышены на срок от трех месяцев до одного

года.

По вкладу «Лучший %» (в конце срока) максимальные ставки составляют 12,5–16%

годовых,

«Лучший %» (ежемесячно) — 11,8–15,75% годовых.

Максимальные ставки будут начислены на деньги, которых не было на вкладах и

накопительных счетах в Сбербанке в последние 2 месяца.

Минимальные ставки будут ниже, они будут начислены на деньги, которые вы в

течение последних 2 месяцев сняли или перевели с действующих вкладов и

накопительных счетов...

Читаю самые разные прогнозы по ключевой ставке. Интересуют как краткосрочные, до конца года, так и долгосрочные, до конца 2026 года условно.

Тут заметили, что краткосрочные вклады стремительно набирают популярность – в общем объеме доля тех депозитов, чей срок составляет не более 180 дней, достигла почти 30%. Это рекордный показатель. Причем он в 1,5 раза превышает объем краткосрочных вкладов, открытых по состоянию на начало года.

По вкладу в рублях с повышенной ставкой на короткие сроки ставки снижены, на длинные — повышены. Так, процентные ставки с ежемесячной выплатой процентов составляют: