Всё о банковских вкладах

Банковские вклады (депозиты) бывают разных видов, в зависимости от целей вкладчика и условий банка. Вот основная классификация:

1. По сроку хранения средств

- Срочные вкладыСуть: Деньги размещаются на определённый срок (например, 3, 6, 12, 18 месяцев или несколько лет).Особенности: Обычно по ним действует самая высокая процентная ставка. Чем дольше срок, тем выше ставка. Снять деньги без потери процентов до окончания срока, как правило, невозможно или очень ограничено.Цель: Получить максимальный доход.

- Суть: Деньги размещаются на определённый срок (например, 3, 6, 12, 18 месяцев или несколько лет).

- Особенности: Обычно по ним действует самая высокая процентная ставка. Чем дольше срок, тем выше ставка. Снять деньги без потери процентов до окончания срока, как правило, невозможно или очень ограничено.

- Цель: Получить максимальный доход.

- Вклады до востребованияСуть: Деньги можно забрать в любой момент без каких-либо штрафов.Особенности: Ставка по таким вкладам минимальна (часто 0,1% или чуть выше).Цель: Не доход, а безопасное хранение средств для текущих нужд (например, расчётный счёт с начислением процентов на остаток).

- Суть: Деньги можно забрать в любой момент без каких-либо штрафов.

- Особенности: Ставка по таким вкладам минимальна (часто 0,1% или чуть выше).

- Цель: Не доход, а безопасное хранение средств для текущих нужд (например, расчётный счёт с начислением процентов на остаток).

2. По возможности пополнения и снятия

- Пополняемые вкладыСуть: В течение срока действия вклада можно вносить дополнительные суммы.Плюс: Удобно для формирования накоплений.

- Суть: В течение срока действия вклада можно вносить дополнительные суммы.

- Плюс: Удобно для формирования накоплений.

- Вклады с частичным снятиемСуть: Можно снять часть средств без закрытия всего вклада (при условии, что на счёте остаётся неснижаемый остаток).Плюс: Сохраняет гибкость и доступ к деньгам в случае срочной необходимости. Проценты на остаток средств продолжают начисляться.

- Суть: Можно снять часть средств без закрытия всего вклада (при условии, что на счёте остаётся неснижаемый остаток).

- Плюс: Сохраняет гибкость и доступ к деньгам в случае срочной необходимости. Проценты на остаток средств продолжают начисляться.

- Непополняемые и без возможности снятия (Классические)Суть: Внесённую сумму нельзя ни пополнить, ни частично снять до конца срока без потери процентов.Плюс: Часто предлагают самые высокие ставки среди срочных вкладов.

- Суть: Внесённую сумму нельзя ни пополнить, ни частично снять до конца срока без потери процентов.

- Плюс: Часто предлагают самые высокие ставки среди срочных вкладов.

3. По валюте

- Вклады в национальной валюте (например, в рублях)

- Вклады в иностранной валюте (в долларах, евро и т.д.)

- Мультивалютные вкладыСуть: Один вклад открывается сразу в нескольких валютах. Средства можно конвертировать между частями вклада по внутреннему курсу банка.Цель: Диверсификация рисков, связанных с колебаниями валютных курсов.

- Суть: Один вклад открывается сразу в нескольких валютах. Средства можно конвертировать между частями вклада по внутреннему курсу банка.

- Цель: Диверсификация рисков, связанных с колебаниями валютных курсов.

4. По способу начисления и выплаты процентов

- С ежемесячной выплатой процентовСуть: Проценты начисляются и выплачиваются на отдельный счёт (или карту) каждый месяц.Цель: Получение регулярного пассивного дохода ("жить на проценты").

- Суть: Проценты начисляются и выплачиваются на отдельный счёт (или карту) каждый месяц.

- Цель: Получение регулярного пассивного дохода ("жить на проценты").

- С капитализацией процентовСуть: Начисленные проценты прибавляются к основной сумме вклада, и в следующем периоде проценты начисляются уже на большую сумму.Плюс: Даёт более высокий итоговый доход по сравнению с простым начислением (эффект сложного процента).

- Суть: Начисленные проценты прибавляются к основной сумме вклада, и в следующем периоде проценты начисляются уже на большую сумму.

- Плюс: Даёт более высокий итоговый доход по сравнению с простым начислением (эффект сложного процента).

- С выплатой в конце срокаСуть: Все проценты выплачиваются единовременно при закрытии вклада.

- Суть: Все проценты выплачиваются единовременно при закрытии вклада.

5. Специализированные и комбинированные вклады

- Целевые вклады (например, детские вклады, которые откроются на имя ребёнка по достижении им определённого возраста).

- Сберегательные сертификаты (ценная бумага, удостоверяющая право на получение вклада и процентов по нему).

- Инвестиционные вклады (структурные продукты)Суть: Часть средств размещается на классическом депозите (гарантия возврата основной суммы), а другая часть — в рискованные инструменты (акции, фонды) для получения повышенного дохода.Риск: Доход не гарантирован, можно потерять часть вложений в рисковой составляющей.

- Суть: Часть средств размещается на классическом депозите (гарантия возврата основной суммы), а другая часть — в рискованные инструменты (акции, фонды) для получения повышенного дохода.

- Риск: Доход не гарантирован, можно потерять часть вложений в рисковой составляющей.

- Онлайн-вкладыСуть: Вклад, который открывается и управляется через интернет- или мобильный банк.Плюс: Часто ставка по таким вкладам выше, чем по вкладам, открытым в отделении банка.

- Суть: Вклад, который открывается и управляется через интернет- или мобильный банк.

- Плюс: Часто ставка по таким вкладам выше, чем по вкладам, открытым в отделении банка.

6. По наличию страхования

- Застрахованные вкладыВ России почти все банковские вклады участвуют в системе страхования вкладов (АСВ). Это гарантирует возврат до 1,4 млн рублей в случае отзыва лицензии у банка.

- В России почти все банковские вклады участвуют в системе страхования вкладов (АСВ). Это гарантирует возврат до 1,4 млн рублей в случае отзыва лицензии у банка.

- Незастрахованные продуктыСтруктурные продукты и средства на брокерских счетах (не ИИС) обычно не страхуются АСВ.

- Структурные продукты и средства на брокерских счетах (не ИИС) обычно не страхуются АСВ.

Как выбрать?Определите свою цель: вам важна максимальная доходность или доступ к деньгам? Исходя из этого, выбирайте между высокодоходным "классическим" вкладом или более гибким — с пополнением и снятием. Всегда обращайте внимание на процентную ставку, условия досрочного снятия и наличие капитализации.

В телеграмм канале Альфа-Банка сегодня вышел забавный пост к традиционной Альфа-Пятнице.

Друзья, если бы вам сказали, что экономику можно измерить с помощью красной помады или мужских трусов, вы бы поверили? А вот такие необычные индексы существуют, и они могут рассказать немало интересного о состоянии экономики и настроениях людей в разных странах.

Банк ПСБ продлил вклад «Богатырская ставка» под высокую ставку в 33% годовых.

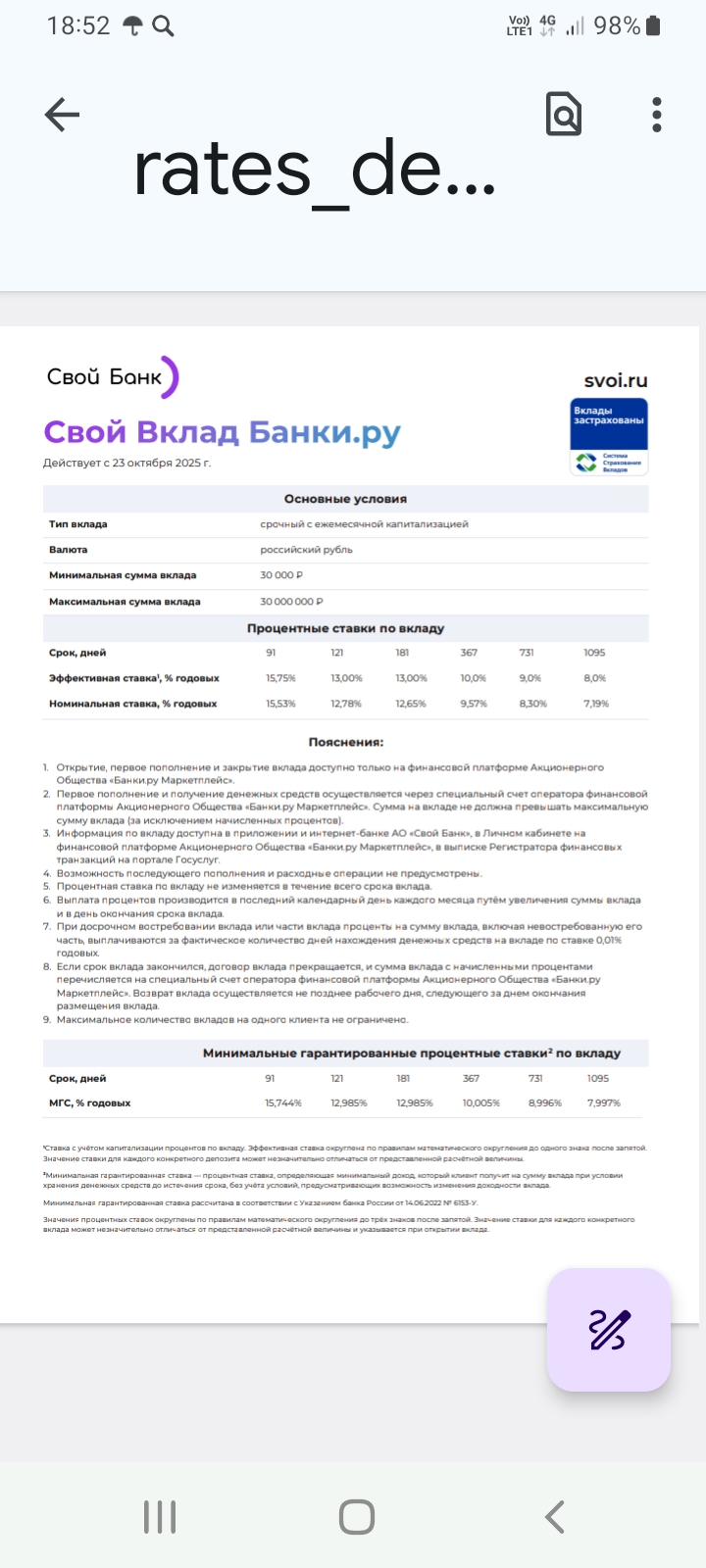

Добрый день, друзья!!! Выбирая для себя очередной вклад, решила поделиться информацией с вами, возможно, кому - то пригодится мой обзор.

В первой декаде октября глава ЦБ Эльвира Набиуллина заявила, что пространство для снижения ключевой ставки остается.

Друзья, сегодня о том, как обычная банковская карта может приносить реальную пользу.

Хотим взять семейную ипотеку. По доходам все нормально, деньги на первый взнос есть и все бы ничего, если бы не процедура банкротства, которая у меня завершилась в 2019 году еще.

Я из тех людей, кто считает, что на вкладах проблематично заработать. Для меня это способ защитить деньги от инфляции. Поэтому стараюсь учитывать все факторы при выборе сроков. Но пока еще пытаюсь начать предугадывать очередное решение ЦБ по ключевой ставке в зависимости от темпов роста инфляции.

ФНС тут решила спросить у самозанятых про желаемый уровень налога. В приложении «Мой налог» появился соответствующий опрос.

Правительство одобрило поправки в Налоговый кодекс, которые повысили максимальный размер налогового вычета по взносам в рамках программы долгосрочных сбережений (ПДС) до 500 тыс. руб. Получить вычет на эту сумму может каждый родитель. Ранее был установлен лимит до 400 тыс. руб.

7 октября международные резервы России достигли 713,301 млрд долларов – это исторический максимум.

Банк Уралсиб повысил ставки по Целевому кредиту под залог имеющейся недвижимости и Семейной ипотеке на 1,01 и 0,01 процентного пункта, соответственно.

В то время как некоторые граждане с нетерпением ожидали революционных решений от регулятора, госпожа Набиуллина предпочла не торопиться с понижением ключевой ставки. Видимо, в Центробанке решили, что неспешность — сестра таланта, а осторожность — мать благополучия.

С 24 октября процентная ставка по накопительному счету «Комфортный»

составит 13% годовых (вместо 14%).

Минимальная и максимальная сумма для начисления процентов – не ограничены.

Проценты начисляются на ежедневный остаток.