Эксперт Реалист Банка дала интервью на «Радио Рандеву»

5 ноября 2025 года в нижегородской студии «Радио Рандеву» выступила Наталия Дороничева, управляющий директор Реалист Банка в г. Нижнем Новгороде. В передаче «Суть дела» приглашённый эксперт ответила на вопросы про тенденции на финансовом рынке и популярные банковские продукты, а также поделилась актуальными стратегиями по управлению личным капиталом.

В числе прочего Наталия представила услуги банка для юридических лиц — кредитование, факторинг, лизинг, банковские гарантии, ВЭД, отметив, что текущий год очень непростой для бизнеса, и банк старается подстраиваться под меняющиеся запросы.

«Реалист Банк практикует профессиональный и индивидуальный подход в зависимости от сферы деятельности, специфики бизнеса и уровня его финансового развития. Мы также придерживаемся лояльного ценообразования по кредитам».

Что касается физических лиц, в этом сегменте, как отмечает Наталия, пользуется популярностью следующая тактика: сохранять сбережения преимущественно в национальной валюте, совмещая разные формы размещения свободных средств — вклады, накопительные счета и обезличенные металлические счета.

«Вклады на самом деле востребованы. Ещё есть такая стратегия — лестница вкладов. А из-за снижения ключевой ставки сейчас на короткие сроки вы можете положить деньги под более выгодный процент, чем, скажем, на 12 месяцев. И мы как банк стараемся предложить клиенту разные сроки размещения денежных средств».

Ещё один финансовый совет эксперта Реалист Банка касался приобретения валюты:

«Храните деньги в той валюте, в которой будете их расходовать. Если вы много путешествуете или планируете зарубежные поездки, покупайте валюту заранее. И делайте это регулярно, чтобы усреднять часто меняющийся курс. А если хотите использовать валюту как инвестиционный инструмент для хранения, то помните, что нужна диверсификация. Самые распространённые у нас валюты – это доллары США и евро, в нашем офисе их тоже можно приобрести».

Среди новых направлений Наталия Дороничева выделила увеличение спроса на обезличенные металлические счета и приобретение физического металла. Особенным интересом пользуются золотые и серебряные слитки и памятные монеты — их рассматривают как перспективные объекты долгосрочных инвестиций.

«Можно и нужно делать инвестиции в драгоценные металлы для долгосрочной защиты своего капитала. Курс золота вырос за последние несколько лет, и сейчас оно на пике. Мы предлагаем клиентам слитки разного веса — от 1 до 500 грамм. Это золото 999 пробы, и слитков уже не так много у нас осталось».

По словам Наталии, золото привлекательно не только в плане инвестиций, но и в качестве подарков. А поскольку праздники не за горами, возьмём этот факт на заметку.

Чтобы послушать полное интервью с Наталией Дороничевой и узнать больше финансовых советов от эксперта в банковской сфере с 27-летним опытом, переходите в телеграм-канал Реалист Банка — там доступна полная запись интервью. Также ждём ваши мнения по поводу комментариев эксперта.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Новый год — через 47 дней, ощущаете приближение праздника?

В 2026 году правила семейной ипотеки подвергнутся изменениям, направленным на повышение прозрачности и адресности программы.

Главный вопрос: стоит ли привлекать его в качестве созаемщика, поможет ли мне это как-нибудь в дальнейшем?

Долгое время я относился к любым кредитам одинаково: «лучше не связываться». Казалось, что это всегда про переплаты, долги и лишний стресс. Но всё изменилось, когда я попробовал кредитную карту с беспроцентным периодом и понял, что при грамотном подходе это может быть не проблемой, а инструментом.

Если верить новостям, то в сентябре у крупных банков снизился депозитный портфель. Проще говоря, клиенты забрали немного денег со вкладов. Немного, как мне кажется, потому что самое крупное снижение на 1,2% сложно назвать критическим, если честно.

Вклад «Мой доход» на 367 дней открывается под 13,4% годовых (вместо

13%). Предусмотрены дополнительные взносы. Проценты выплачиваются в конце

срока.

По вкладу «Сильная ставка» процентные ставки увеличены на срок 181 и 367 дней.

Повышенные ставки начисляются на новые деньги (разница между суммой на счетах в

ПСБ в момент открытия вклада и максимальным остатком за 3 месяца до) и составляют

15,3% и 14,2% годовых соответственно (вместо 15,1% и 13,5%). Пополнять вклад нельзя.

Проценты выплачиваются...

«Доход» в зависимости от срока и минимальной суммы при выплате процентов в конце срока открывается под 10,7–15,7% годовых, с выплатой процентов ежемесячно — под 9,16–15,3% годовых, а с ежемесячной капитализацией процентов — под 10,5–15,5% годовых.

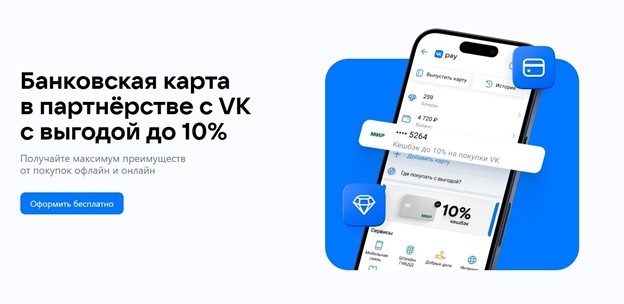

ВК Пей (VK Pay) - платформа от ВКонтакте, созданная специально для оплаты товаров и услуг внутри соцсети. Фактически электронный кошелек. Теперь его владельцы могут выпустить еще и дебетовую карту, чтобы оплачивать товары и услуги не только внутри соцсети, но и на многих онлайн и оффлайн площадках. У нее есть свои плюсы и минусы. Расскажу о том, что представляет собой банковская карта ВК Пей и кому наверняка стоит ее оформить.

По вкладу «МТС Деньги» процентная ставка составляет 16,5%

годовых для клиентов, открывающих первый срочный вклад в банке или у которых на

момент оформления договора не было действующих вкладов более 30 дней. Для всех

остальных клиентов ставка осталась на

уровне 15% годовых.

В зависимости от срока размещения вклад «МТС Специальный» открывается под 11,2–14,5%

годовых. При заключении договора накопительного или инвестиционного страхования

жизни ставки будут выше.

«МТС Максимум» при выплате...

Немного в шоке о того, что у некоторых банков, как оказалось, есть специальные «молодежные» кредитки. По аналогии с «молодежными» дебетовками у них достаточно актуальные для молодых людей условия. То есть повышенный кешбек рублями или баллами на популярные у молодежи категории. Например, на траты в кафе или во всем, что касается развлечений.