Как я привел финансы в порядок: 3 шага к стабильности

Привет! Этот пост для всех, кто чувствует, что деньги утекают сквозь пальцы, и мечтает о финансовой ясности. Расскажу, как я навел порядок в своих финансах, начав с простых, но очень эффективных шагов.

Когда-то мои финансы напоминали бурный поток без берегов: деньги приходили и быстро исчезали, а в конце месяца оставалось лишь недоумение. Мой средний доход составлял около 70 000 рублей, но я постоянно жил "от зарплаты до зарплаты". Это было дискомфортно, и я решил, что пора что-то менять.

**Мой опыт: как я начал контролировать деньги**

1. **Тотальный учет доходов и расходов:**

Первым делом я начал записывать *каждую* трату и *каждый* приход. Сначала было сложно, но уже через месяц я ужаснулся: на кофе навынос, незапланированные перекусы и доставку еды уходило до 15 000 рублей! Это почти 20% моего дохода, которые просто "испарялись". Я использовал простое приложение для смартфона, но подойдет и обычный блокнот. Главное — регулярность.

* **Мини-кейс:** Обнаружив, что на ежедневный латте за 300 ₽ уходит 6000 ₽ в месяц, я стал делать кофе дома или брать его с собой. Экономия очевидна.

2. **Оптимизация расходов без фанатизма:**

Я понял, что не нужно лишать себя всего. Достаточно было заменить дорогие привычки на более разумные. Например:

* Вместо еженедельного заказа еды на дом (около 5000 ₽ в месяц), стал готовить дома и брать обеды с собой на работу. Это сэкономило примерно 3000 ₽.

* Отменил две малоиспользуемые подписки (онлайн-кинотеатр и сервис музыки), которые "съедали" еще 1000 ₽.

* Научился планировать покупки продуктов, чтобы не покупать лишнее.

В итоге, без особого ущерба для качества жизни, я смог "высвободить" около 8 000 – 10 000 рублей ежемесячно.

3. **Автоматизация накоплений и планирование:**

Когда появились "свободные" деньги, я поставил себе цель: откладывать минимум 10% от каждого дохода. И самое важное – **автоматизировал это**. Сразу после получения зарплаты 7000 ₽ (10%) автоматически переводились на отдельный накопительный счет. Я даже не видел этих денег, что сильно упростило процесс.

* **Сценарий:** Если ваш доход 50 000 ₽, попробуйте начать с 5% (2500 ₽). Это уже будет отличным стартом. Если 100 000 ₽ — 10% (10 000 ₽) покажутся более чем посильной суммой.

**Вывод:**

Привести финансы в порядок проще, чем кажется. Вот что помогло мне и может помочь вам:

1. **Начните с учета:** Записывайте все доходы и расходы хотя бы один месяц.

2. **Проведите ревизию трат:** Определите, куда уходят "лишние" 5-10% вашего бюджета, и найдите им более полезное применение.

3. **Поставьте цель по накоплениям:** Начните откладывать хотя бы 5-10% от каждого дохода.

4. **Автоматизируйте сбережения:** Настройте автоперевод на отдельный счет сразу после поступления средств.

5. **Итог:** За полгода я не только сформировал неплохую "подушку безопасности" на несколько месяцев, но и стал гораздо спокойнее относиться к деньгам, зная, что я их контролирую, а не они меня.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Вы замечали, что перед дедлайном по большому проекту вдруг хочется... помыть посуду, разобрать почту или сделать другую небольшую, но срочную задачу? Это не просто лень. За этим стоит мощный психологический феномен - эффект Зейгарник.

Завариваю утром свой фильтр-кофе (30 рублей) и ловлю себя на мысли. А ведь ещё 5 лет назад я был типичным «кофеманом с собой»: средний чек 250 рублей, 2 раза в день, 22 рабочих дня в месяц. Давайте посчитаем на пальцах, от которых слегка холодеет. Что было (месяц): 250 ₽ * 2 раза * 22 дня = 11 000 ₽ в месяц. В год: 132 000 ₽. За 5 лет: 660 000 ₽. Что стало (месяц): Пачка хорошего зерна (500 ₽) + бумажные фильтры (50 ₽) = 550 ₽. Хватает на месяц. В год: 6 600 ₽. За 5 лет: 33 000 ₽. Ра...

Как думаете, в течение года ставка будет становиться только меньше или будет скачок вверх?

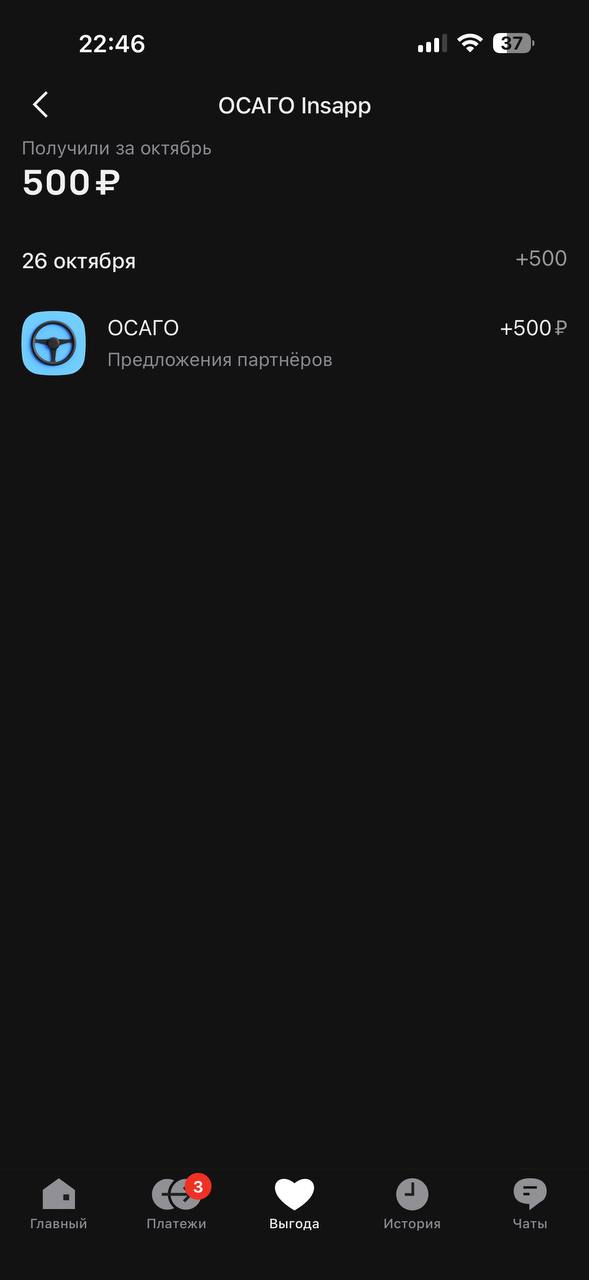

В конце октября оформил полис ОСАГО через приложение Альфа банка и приятным бонусом стало начисление вознаграждения в размере 500 рублей от Альфа или одного из его партнёров. В моём сознании - это бонус от Альфа банка.

Житель Липецкой области подал в суд на магазин из-за обмана в ценнике на 15 рублей, но проиграл — теперь он должен 40 тысяч.

Мужчине пробили напиток на кассе на 15 рублей дороже цены на полке, потому что у него не было скидочной карты магазина. Не смирившись с оскорблением, посетитель сфотографировал ценник и уверенно пошел в суд, но там решили, что он злоупотребил законом о защите прав потребителя и обязали покрыть издержки.

План был надежный, как швейцарские часы.

Пользуюсь Яндекс банком весь 2025 , банк максимально лоялен к своим клиентам, кешбек, поддержка различные финансовые инструменты всё отлично

Иконостасы в квартирах стали новым трендом — россияне массово заказывают православные интерьеры.

Здоровье — одно из важнейших богатств каждого человека. Оно определяет качество нашей жизни, работоспособность и общее самочувствие. И я очень часто слышу, что на здоровье экономить нельзя. Я с этим согласна, но не всегда дорого означает качественно. Вот некоторые моменты, когда я экономлю на самом важном:

В прошлом году после долгожданного повышения моя зарплата выросла на 50 000 рублей. Первым порывом было наконец-то купить новый телефон, съездить в отпуск поближе к морю и расслабиться. Но я вспомнила правило, которое спасло меня от «инфляции образа жизни»: любое увеличение дохода должно сначала работать на будущее, а не на немедленные траты.

Когда мы брали ипотеку, думали, что главная трудность - это кредит. Оказалось, что быт сложнее. Наш первый семейный кризис случился из-за... квитанций за коммуналку. Кто, сколько и за что должен платить? Споры длились месяцами, пока мы не нашли решение, которое спасло не только бюджет, но и нервы.

- Муж платил за электричество, я - за воду и газ.

- В конце месяца начинался «разбор полётов»: почему ты потратил так много? А почему у тебя сумма меньше?

- Мы не видели общей картины, и каждая...