Дорогу осилит идущий

Ровно год назад я принял, казалось бы, смешное решение: начал откладывать всего 100 рублей каждый день. Не тысячу, не процент от зарплаты, а именно 100 рублей. Сумма, на которую даже хороший кофе не купишь.

Почему? Надоело чувство, что деньги «утекают» непонятно куда. Хотелось простой и безотказный которую не сломает даже лень или плохой месяц.

Как это работает на практике:

- Не жду конца месяца. Ровно в 18:00 (поставил напоминалку) делаю перевод 100₽ на отдельный накопительный счет. Если забыл — переводы утром. Главное — не пропускать день.

- Куда? Обычный банковский счет с процентом на остаток в Альфабанке. Не копилка, а именно счет, чтобы деньги были чуть труднодоступнее, чем на карте.

- Психологический фокус: Я не «лишаю» себя 100 рублей. Я «покупаю» себе немного финансового спокойствия. Это плата за будущую уверенность.

Что изменилось за год (цифры говорят громче слов):

· На счету: 36 500 рублей + небольшой процент от банка. Для меня это теперь неприкосновенный фонд «на всякий случай».

· Главное не это. Выработалась привычка сохранять. Раньше эти 100 рублей растворялись в мелочах. Теперь они работают.

· Перестал брезговать мелкими суммами. 100, 300, 500 рублей — это тоже деньги. Их грамотное накопление дает результат.

· Появился «буфер» для незпланированных трат, который не рушит бюджет.

Это не про аскезу, это про системность.

Я не отказываю себе в кофе или посиделках с друзьями. Я просто сначала «плачу» себе. 100 рублей — это слишком мало, чтобы из-за них страдать, но достаточно, чтобы создать капитал привычки.

Совет, если хотите повторить:

Не ждите понедельника или Нового года. Начните сегодня. Прямо сейчас переведите 100 рублей (или любую другую смешную для вас сумму) на отдельный счет. Повторите завтра. И послезавтра.

Через месяц вы удивитесь, что это вошло в привычку. А через год — оцените результат.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

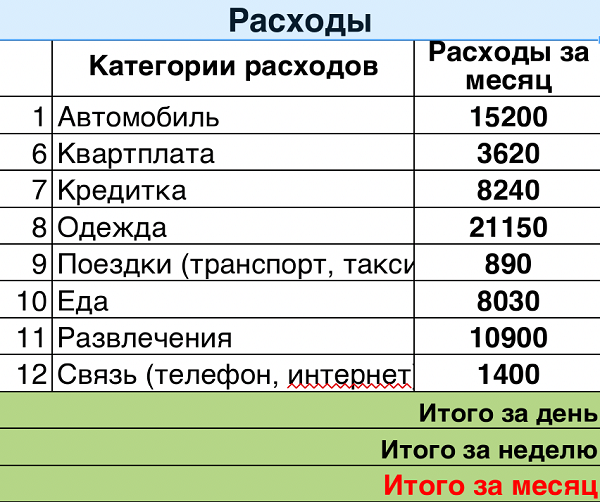

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Вступление Этот пост — для тех, кто понимает, что «надо иметь запас», но не знает, какой именно и с чего начинать. Разберём подушку безопасности без абстрактных советов — с расчётами и реальными сценариями.

Вступление Этот пост — для тех, кто замечает: деньги с карты уходят быстрее, чем наличные. Разберём, правда ли способ оплаты влияет на расходы и что выгоднее для повседневного бюджета.

Вступление Этот пост — для тех, у кого есть доход, но к концу месяца остаётся ощущение, что деньги «куда-то исчезли». Разберём простой и рабочий способ управления личными финансами без сложных таблиц и финансового образования.

Личные итоги года: как Сбер и Т-Банк подводят ваши финансовые результаты

— Слушай, а почему телефон вдруг стал жутко медленным? Он же ещё нормальный. — Потому что телефон, как и человек, плохо работает в бардаке. Чаще всего он не сломался — он перегружен.

пост для беседки) простите фин контента пока не будет

__________

изменения, которые я заметила:

1. обновили меню сайта , и Диалог теперь в "Общении" а я по привычке захожу в "Еще"😂 у кого также?

2.комменты — отдельная радость для меня, тк, когда очень много обсуждений, я страдаю листать

(а я вообще чаще читающий пользователь), это удивительно, что тут у меня столько постов.

Как у вас дела? дедлайны горят? У меня немного огонь🔥🔥🔥 на работе , но тут ничего не поделать, конец года

Сортировка по популярности еще в комментах появилась

Госдума приняла закон об отмене ежегодной подачи деклараций чиновниками

Спешу поделиться с вами выгодным предложением от Т-Банка, пишу, конечно, вечером, но только появилось время - мы с дочкой заболели, пишу в ее сон.

Если честно, раньше я относился к банкам максимально просто. Карта есть — хорошо. Проценты какие-то начисляются — отлично. Главное, чтобы всё работало и не было проблем. Но со временем понял: если не считать и не читать условия, ты почти всегда платишь больше, чем думаешь.