90 дней с «зарплатной» картой другого банка. Что вышло помимо кэшбэка?

Всем привет! У меня есть основная зарплатная карта в крупном банке (условно, «Банк А»). К ней привык, приложение удобное, отделения рядом. Но в прошлом квартале я решился на эксперимент: оформил карту с высоким процентом на остаток в другом банке («Банк Б») и полностью перевел на нее свои финансовые потоки. Не ради большого кэшбэка (он был скромный), а ради процента на остаток — заявленные 7% годовых.

Цель: Понять, насколько сложно сменить финансовую экосистему, и стоит ли игра свеч. Это не сравнение конкретных банков, а история про смену привычек.

Что пришлось делать (подводные камни):

- Перенастройка всех автоплатежей. Коммуналка, телефон, подписки — около 15 штук. Это заняло целый вечер. Главная сложность — не забыть ни один сервис.

- Уведомление работодателя о смене реквизитов. В отделе кадров отреагировали нормально, но зарплата пришла с задержкой на 3 дня в первом месяце.

- Новое приложение. Интерфейс другого банка сначала раздражал: где что искать, как быстро перевести деньги, где выписка. Период адаптации — около 2 недель.

- Отсутствие привычных «плюшек». В старом банке у меня были хорошие условия по кредитной линии и страхованию. Здесь я был «новым клиентом» без истории.

Что получил в итоге (через 90 дней):

- Финансовый результат: На среднем остатке в ~150 000 рублей за квартал я получил примерно 2 600 рублей процентов. Это реальные деньги просто за то, что деньги лежали на карте. Кэшбэк дал еще около 1 000 руб. Итого: +3 600 руб. за три месяца.

- Нефинансовые результаты:

· Повысил свою финансовую организованность: пришлось разобрать все свои подписки и регулярные платежи.

· Убедился, что «привычка» — дорогой актив. Мой комфорт в старом банке стоил мне как минимум этих недополученных процентов.

· Понял, что банк — это сервис. Если сервис (приложение, поддержка) в новом месте хуже, даже 1-2% дополнительного дохода могут не стоить нервов.

Мой главный вывод-вопрос для себя (и для вас):

Мы часто ленимся сменить не самый выгодный финансовый инструмент,потому что цена привычки и удобства кажется высокой. Но если раз в год-два тратить один вечер на аудит своих счетов и автоплатежей, можно находить такие «подушки» в виде процентов на остаток, которые окупают это время с лихвой. Или нет?

Вопросы к сообществу:

- Проводили ли вы подобные «миграции» ради выгоды? Оказалось это разовым мероприятием или вы теперь постоянно мониторите рынок?

- Что для вас важнее: супер-выгодные условия (процент, кэшбэк) или идеальное удобство сервиса (приложение, отделения, история)? Где ваш баланс?

- Как вы считаете: какой минимальный доход в месяц/год от смены банка оправдывает эту headache (головную боль)? 3000 в год? 10 000?

Буду рад обсудить! Особенно интересен опыт тех, кто делает это регулярно.

#личный_опыт #банки #дебетовая_карта #процент_на_остаток #финансовые_инструменты #автоплатежи

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

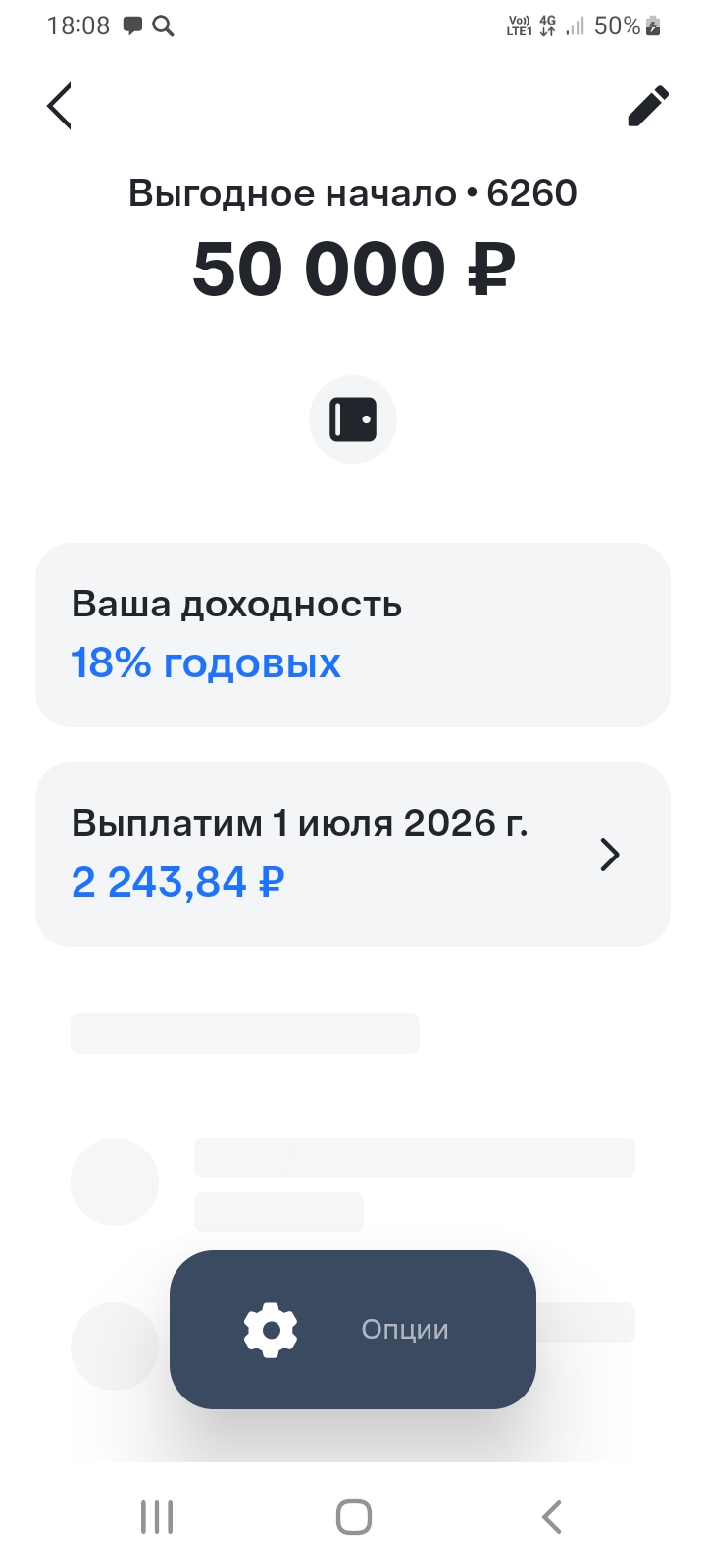

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

Привет, друзья! Сегодня поговорим о тонкой грани между удобным инструментом и финансовой ловушкой — кредитных картах. Многие воспринимают их как «бесплатные деньги», но статистика говорит об обратном: по данным ЦБ РФ, задолженность россиян по кредиткам продолжает расти. Разберёмся, как пользоваться этим продуктом грамотно.

Друзья, пришло время поговорить о самом горячем тренде сезона, который банки пытаются продать нам как величайшее финансовое открытие со времен изобретения копилки в виде свиньи. Речь, конечно, о накопительных счетах. Вы только вдумайтесь в гениальность маркетинга: вам предлагают... просто хранить у них деньги. Да-да, те самые деньги, которые вы и так хранили у них на карточке. Но теперь — внимание! — они будут "бороться с инфляцией" за вас. Звучит так благородно, будто они маленькие...

Захотелось узнать, есть ли у кого-нибудь на данные момент валютные вклады? Сам задумывался о том, чтобы открыть вклад в юанях. Банально ради того, чтобы не держать все в рублях. И тут прочитал новость о том, что валютные вклады становятся чуть ли не статистической погрешностью!

Для меня залоговый кредит был единственным способом получить деньги хоть под сколько-то нормальный процент. Разбирался в актуальных условиях не так давно. Поэтому хочу рассказать о том, какой кредит дают под залог недвижимости и на что стоит обратить внимание при выборе банка.

А что, собственно говоря, случилось? Наверное, дело все-таки в запредельно высоких ставках, при которых взять потребкредит можно только в ситуации или какой-то фантастической выгоды при покупке (вроде скидки 99.9% на распродаже, когда нужно купить товар прямо сейчас) или в ситуации крайнего отчаянья.

Минфин России планирует увеличить максимальную сумму страхового возмещения для определенных банковских вкладов. Для долгосрочных рублевых вкладов (сроком более трех лет) и вкладов по безотзывным сертификатам (от одного года) лимит будет повышен с 1,4 до 2 млн рублей. Цель этой меры — сделать такие финансовые инструменты более привлекательными для населения и тем самым обеспечить банки долгосрочными ресурсами.

Налоговая Реформа 2025: Что Изменилось и Как Это Повлияет на Вас2025 год стал переломным моментом для российской налоговой системы. Вступила в силу масштабная налоговая реформа, ключевыми элементами которой стали введение прогрессивной шкалы налога на доходы физических лиц (НДФЛ) и повышение ставки налога на прибыль организаций. Эти изменения направлены на обеспечение большей социальной справедливости и перераспределение налоговой нагрузки в пользу более обеспеченных граждан и крупного...

Всем привет! Запутался в выборе обычной дебетовой карты для ежедневных трат. Все банки кричат про высокий % на остаток, но понятно, что это не главное. Поделитесь опытом, на что еще обращать внимание? Мобильное приложение, бесплатные переводы, стоимость смс-уведомлений, снятие наличных в других банкоматах? Какой банк, по вашему мнению, лучше всего справляется с бытовым обслуживанием? Спасибо!