Как анализировать акции для начинающих: 3 подхода без сложных формул

Коллеги, многие хотят начать инвестировать в акции, но пугаются сложных терминов и графиков. Сегодня разберем три базовых подхода к анализу компании, которые помогут составить первое впечатление перед потенциальными инвестициями. Речь не о том, чтобы стать профессиональным аналитиком, а о том, чтобы научиться задавать правильные вопросы и избегать очевидных ошибок.

Важное предварительное замечание: Этот пост — про формирование гипотезы, а не про готовые рекомендации. Любые инвестиции связаны с риском. Диверсификация (распределение денег между разными активами) и долгосрочный горизонт — ваши главные защитники.

Подход 1: Фундаментальный анализ (Оценка «здоровья» и стоимости бизнеса)Это анализ компании как бизнеса. Мы смотрим на ее финансовые показатели, положение в отрасли и перспективы роста. Задача — понять, сколько на самом деле должна стоить компания, и сравнить с текущей ценой на бирже.

Ключевые вопросы и простые метрики для старта:

- Доходы и прибыль: Компания растет?Что смотреть: Динамику выручки и чистой прибыли за последние 3-5 лет. Есть ли устойчивый рост? Резкие падения — тревожный сигнал, требующий понимания причин (кризис в отрасли, разовые расходы).Где смотреть: В отчетности компании (например, на её сайте в разделе «Для инвесторов» или на сайтах-агрегаторах вроде «Смарт-Лаб»).

- Что смотреть: Динамику выручки и чистой прибыли за последние 3-5 лет. Есть ли устойчивый рост? Резкие падения — тревожный сигнал, требующий понимания причин (кризис в отрасли, разовые расходы).

- Где смотреть: В отчетности компании (например, на её сайте в разделе «Для инвесторов» или на сайтах-агрегаторах вроде «Смарт-Лаб»).

- Рентабельность и эффективность: Хорошо ли работает бизнес?Что смотреть:Рентабельность собственного капитала (ROE): Показывает, сколько прибыли компания генерирует на деньги акционеров. Устойчивый ROE выше 15-20% — часто признак сильного бизнеса.Рентабельность по EBITDA: Операционная рентабельность, очищенная от процентов, налогов и амортизации. Позволяет сравнивать компании из одной отрасли.

- Что смотреть:Рентабельность собственного капитала (ROE): Показывает, сколько прибыли компания генерирует на деньги акционеров. Устойчивый ROE выше 15-20% — часто признак сильного бизнеса.Рентабельность по EBITDA: Операционная рентабельность, очищенная от процентов, налогов и амортизации. Позволяет сравнивать компании из одной отрасли.

- Рентабельность собственного капитала (ROE): Показывает, сколько прибыли компания генерирует на деньги акционеров. Устойчивый ROE выше 15-20% — часто признак сильного бизнеса.

- Рентабельность по EBITDA: Операционная рентабельность, очищенная от процентов, налогов и амортизации. Позволяет сравнивать компании из одной отрасли.

- Долговая нагрузка: Не перегружена ли компания долгами?Что смотреть: Соотношение долг/EBITDA. Если оно больше 3-4, нагрузка считается высокой. Компания с большим долгом более уязвима в кризис.

- Что смотреть: Соотношение долг/EBITDA. Если оно больше 3-4, нагрузка считается высокой. Компания с большим долгом более уязвима в кризис.

- Оценка: Не переплачиваю ли я?Что смотреть: Мультипликаторы.P/E (Цена / Прибыль): Сколько лет нужно, чтобы прибыль компании окупила ее рыночную стоимость. Низкий P/E может говорить о недооценке или о проблемах в бизнесе. Высокий — об ожиданиях быстрого роста. Всегда сравнивайте с конкурентами.P/B (Цена / Собственный капитал): Полезен для банков, страховых компаний, производств. Показывает, во сколько раз рынок оценивает компанию дороже ее балансовой стоимости.

- Что смотреть: Мультипликаторы.P/E (Цена / Прибыль): Сколько лет нужно, чтобы прибыль компании окупила ее рыночную стоимость. Низкий P/E может говорить о недооценке или о проблемах в бизнесе. Высокий — об ожиданиях быстрого роста. Всегда сравнивайте с конкурентами.P/B (Цена / Собственный капитал): Полезен для банков, страховых компаний, производств. Показывает, во сколько раз рынок оценивает компанию дороже ее балансовой стоимости.

- P/E (Цена / Прибыль): Сколько лет нужно, чтобы прибыль компании окупила ее рыночную стоимость. Низкий P/E может говорить о недооценке или о проблемах в бизнесе. Высокий — об ожиданиях быстрого роста. Всегда сравнивайте с конкурентами.

- P/B (Цена / Собственный капитал): Полезен для банков, страховых компаний, производств. Показывает, во сколько раз рынок оценивает компанию дороже ее балансовой стоимости.

Подход 2: Отраслевой и стратегический анализ (Оценка «окружающей среды» бизнеса)Даже самая эффективная компания в умирающей отрасли — плохая инвестиция.

- Отрасль: Она растет, стагнирует или сокращается? Какие макротренды на нее влияют (цифровизация, экология, регулирование)?

- Конкуренция: Кто главные конкуренты? Какова доля рынка у компании? Есть ли у нее устойчивое конкурентное преимущество («ров») — узнаваемый бренд, патенты, низкая себестоимость, сетевой эффект? Это то, что не позволяет конкурентам легко ее сместить.

- Менеджмент: Кто управляет компанией? Есть ли у них доля в бизнесе (их интересы должны быть aligned с акционерами)? Что говорят о их репутации?

Подход 3: Технический анализ (Анализ графика цены и настроений рынка)Это изучение исторических данных о цене и объемах торгов для выявления паттернов и трендов. Многие скептически относятся к нему, но он помогает понять психологию рынка и определить точки для входа/выхода. Для новичка достаточно базовых понятий:

- Тренд: Движение цены в определенном направлении. Восходящий (бычий), нисходящий (медвежий), боковой (флэт). Старая поговорка: «Тренд — твой друг». Работа против сильного тренда рискованна.

- Уровни поддержки и сопротивления: Ценовые уровни, где актив неоднократно разворачивался в прошлом. На «поддержке» покупатели активны, на «сопротивлении» — продавцы. Пробитие этих уровней часто сигнализирует о смене тренда.

- Скользящие средние (Moving Averages): Сглаженная линия, показывающая среднюю цену за определенный период (например, за 50 или 200 дней). Используются для определения тренда. Цена выше долгосрочной скользящей средней (например, 200-d MA) часто говорит о восходящем тренде.

Как это связать на практике? Простой алгоритм для начинающего:

- Идея: Вам нравится компания X как потребителю или по новостям. Вы считаете, что у нее есть потенциал.

- Фундаментальный срез: Открываете ключевые показатели (выручка, прибыль, долг, P/E) и сравниваете с 2-3 главными конкурентами. Выглядит ли она устойчиво? Не аномально ли дорога?

- Отраслевой срез: В какой отрасли она работает? Какие у отрасли перспективы? Есть ли у компании сильные преимущества?

- Технический срез (опционально, но полезно): Смотрите на график за 1-3 года. Акция в восходящем тренде или падает? Не находится ли она на исторических максимумах, за которыми может быть сильное сопротивление?

- Решение: Если по первым трем пунктам картина в целом положительная, и цена вас устраивает, можно рассмотреть покупку небольшой части для портфеля. Никогда не вкладывайте все в одну бумагу.

Вывод: Анализ акций — это не гадание, а сбор паззла из разных данных. Не обязательно быть экспертом во всем. Начните с фундаментального анализа и оценки отрасли — это даст основу. Технический анализ поможет уточнить момент для действия. Главное — начать с малого, наблюдать и постоянно учиться.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

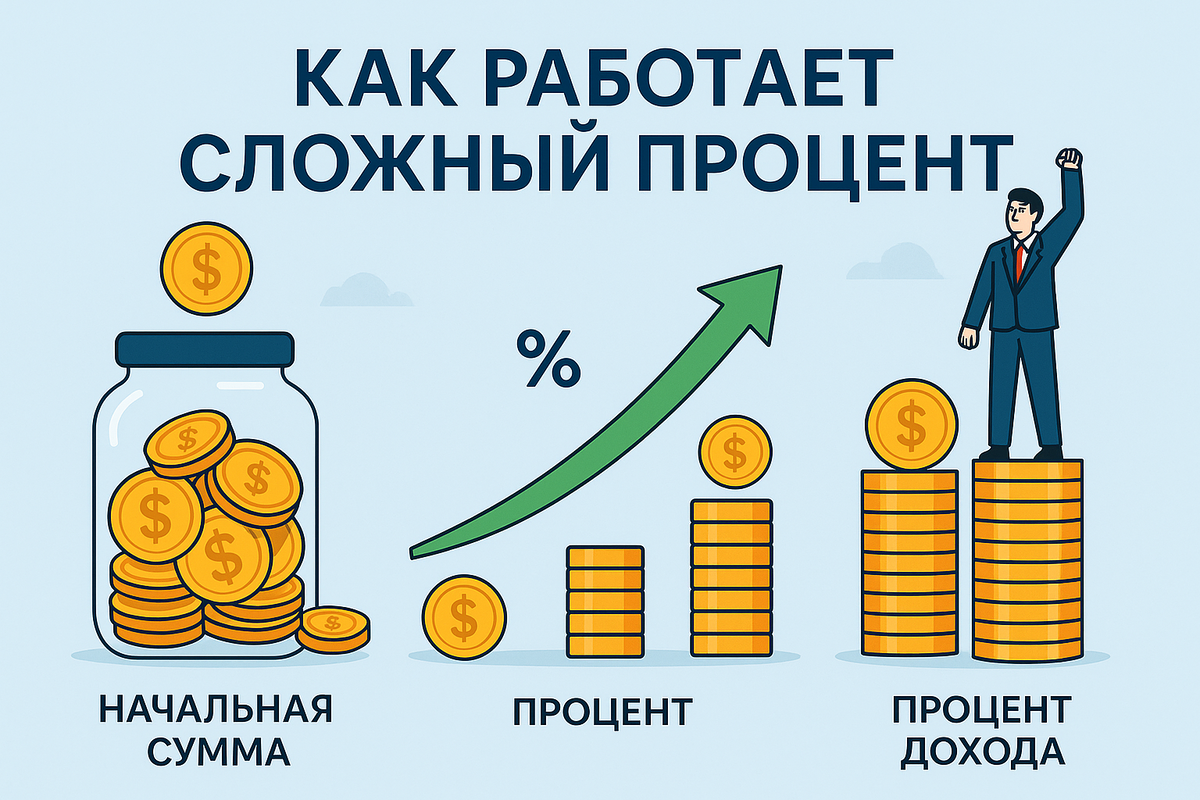

Коллеги, сегодня предлагаю поговорить об одном из фундаментальных финансовых законов, который Альберт Эйнштейн, возможно, и не называл «восьмым чудом света», но который действительно способен творить чудеса с вашим капиталом. Это сложный процент (компаундирование). Разберем, что это такое на практике, а не в теории, и почему он критически важен для долгосрочных целей, особенно для пенсионных накоплений.

Уважаемые участники, тема страхования часто вызывает споры. Одни видят в нем важнейший элемент защиты семьи, другие — бесполезную статью расходов. Давайте разберемся рационально: когда страхование жизни и здоровья (СЖ) — это разумная финансовая стратегия, а когда — нет.

Друзья, сегодня отойдем от цифр и посмотрим на финансы под другим углом — психологическим. Часто наши финансовые проблемы коренятся не в недостатке знаний, а в установках, эмоциях и когнитивных искажениях. Давайте разберем, какие психологические ловушки мешают нам управлять деньгами эффективно.

Уважаемые участники, сегодня поговорим о вашем финансовом паспорте — кредитной истории (КИ). От ее состояния зависят не только одобрение кредита и ставка по нему, но иногда и трудоустройство, и аренда жилья. Разберем, как все устроено.

Уважаемые участники сообщества, сегодня разберем классическую дилемму для сбережений: накопительный счет (НС) или срочный вклад (депозит)? Оба инструмента — основа надежной части финансового портфеля, но у них разные задачи и условия. Давайте сравним по ключевым параметрам.

Друзья, через неделю НОВЫЙ Год!!! С Наступающим новым годом вас 🌲🌲🌲

Проведем небольшой цифровой детокс для кошелька! Частая ситуация: вроде и не совершали крупных покупок, а деньги к концу месяца тают. Виной всему — «синдром подписки». За 299 рублей в месяц не жалко, но таких «299 рублей» может накопиться десяток.

Обсуждаем одну из самых щепетильных тем — управление деньгами в отношениях. Это больше, чем просто математика, здесь пересекаются психология, доверие и жизненные ценности. Конфликты из-за денег — одна из частых причин разногласий.

Сегодня хочу затронуть психологическую сторону финансов — тему эмоциональных трат. Мы все сталкивались с ситуацией: сложный день, стресс, усталость, и вот рука уже тянется к телефону, чтобы заказать что-то вкусное, обновку или гаджет, без которого мы жили много лет. Это «розничная терапия». Короткий выброс дофамина сменяется сожалением и дырой в бюджете.

«Мы живём скромно, как все», - говорит среднестатистическая семья и тут же оплачивает коммуналку, интернет, садик, продукты и ещё какую-то непонятную подписку, про которую никто не помнит, но деньги она списывает исправно.