Квартиры продолжат дорожать

Со следующего года семейная ипотека, которая остается основным драйвером спроса на новостройки, станет менее массовой и более «адресной». В то же время рынок уже входит в период острого дефицита доступных квартир экономкласса, пишут «Известия».

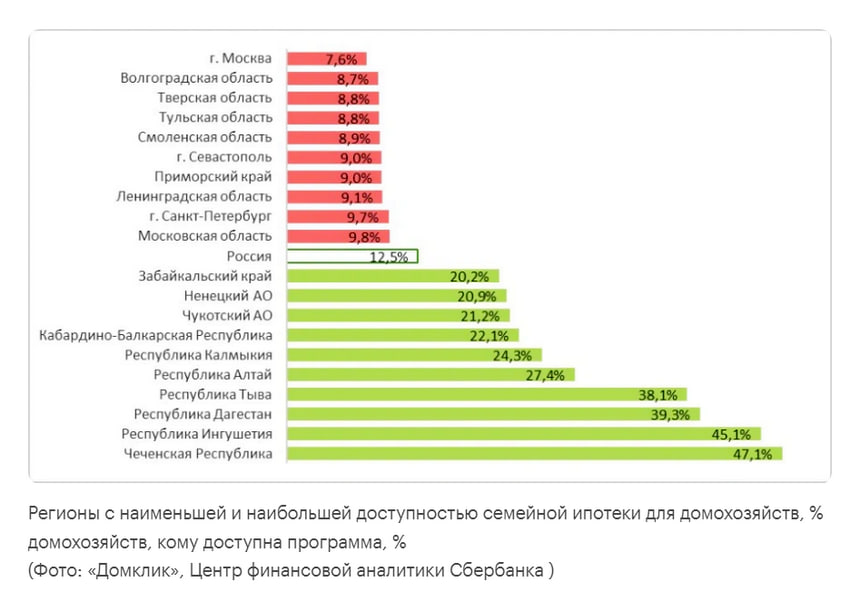

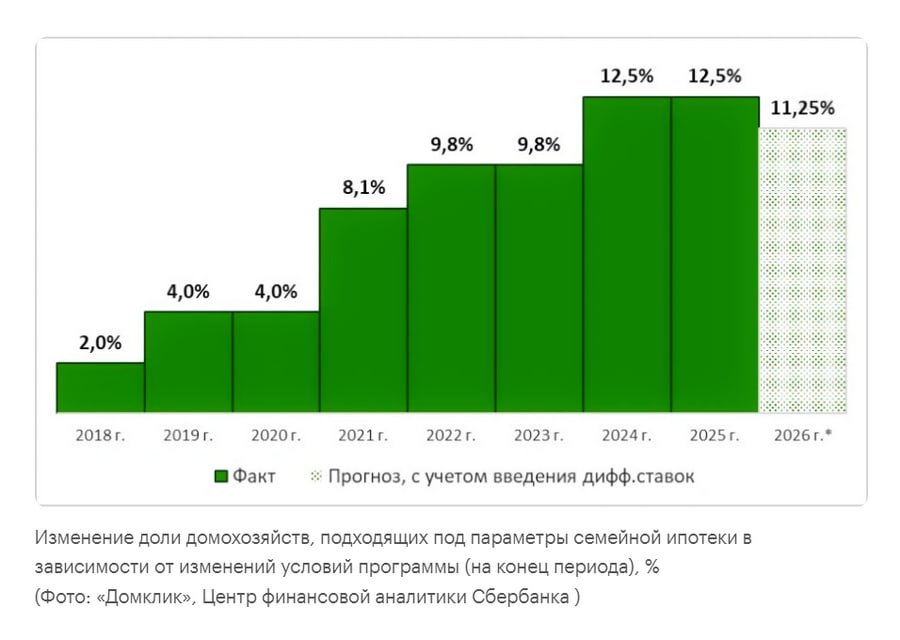

Семейная ипотека в 2025 году была доступна лишь 12,5% домохозяйств в среднем по России, согласно данным «Домклик».

Однако, на семейную ипотеку приходится до 70% от общего объема ипотечных выдач Сбербанка, а всего по госпрограммам было выдано 77% от всех ипотечных кредитов в 2025 году, оценивают в Frank RG.

Что меняется в семейной ипотеке?

Вводится принцип «одна семья — одна льготная ипотека»: супруги обязаны выступать созаемщиками по одному кредиту, лишаясь возможности брать два льготных кредита на разные объекты.

Обсуждается дифференцированная ставка: чем меньше детей, тем выше процент (для семей с одним ребенком ставка может составить не менее 10-12%), что фактически сильно сузит число семей, которым программа реально поможет.

С одной стороны, вот она, та самая «адресность», о которой часто говорят финансовые власти. Да, это поможет отсечь инвестиционные и «донорские» схемы, оставив субсидию только действительно нуждающимся.

Но есть и другая сторона — для рынка это означает сжатие платежеспособного спроса в массовом сегменте, что усугубит проблему с растущим дефицитом недорогого жилья на первичном рынке.

Доля новостроек эконом‑класса в России опустилась до исторического минимума — около 22% от всех строящихся проектов, тогда как доля бизнес‑ и более дорогих сегментов растет.

В крупных агломерациях, прежде всего в Москве, экономкласс практически исчез: внутри МКАД основное предложение уже относится к бизнес‑классу и выше, а доступные по цене проекты либо переразмечаются в «квази‑элитку», либо уходят с рынка.

Почему квартиры станут еще менее доступны?

Ставки по рыночной ипотеке остаются высокими, а семейная ипотека после ужесточения условий охватит меньше домохозяйств, поэтому покупатель, зависящий от дешевого кредита, просто выпадет из спроса.

Девелоперы на фоне слабого «субсидируемого» спроса и высоких рисков в массовом сегменте, переключаются на более дорогие форматы, что еще сильнее ограничит предложение бюджетного жилья и, как минимум, поддержит цены на уже построенные квартиры экономкласса на высоком уровне.

Эта ситуация также повысит конкуренцию между вторичным и первичным рынком недвижимости, когда ставки по льготным программам станут близки к рыночным.

Соответственно, бюджетным новостройкам будет еще сложнее конкурировать с готовым жильем, а значит — рост дефицита новых квартир экономкласса будет только усугубляться. Если, конечно, не последует регуляторных изменений и расширения льготных программ.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Добрых времени суток, уважаемые дамы и господа)

Давайте представим, что мы уже в конце 2025 года и смотрим вперед, в 2026 год, с надеждой на финансовое процветание. Вот несколько пожеланий:

Пару недель назад решил поменять банк для зарплатного проекта. Вроде всё просто: выбрал банк с более‑менее нормальным процентом по накопительному счёту, заполнил заявку онлайн, дождался одобрения. На этом этапе всё шло гладко.

Хочу поделиться небольшой историей из жизни, которая заставила меня по‑новому взглянуть на отношения с банками.

Вот сижу вечером, листаю банковские приложения и думаю: а ведь мы реально живём в эпоху финансового сюрреализма. Помните времена, когда за зарплатой нужно было идти в кассу, а чтобы оплатить счёт — стоять в очереди в сберкассу? Сейчас же всё в пару кликов, но при этом… как‑то сложнее стало, что ли.

Помню, как несколько лет назад я смотрел на банковские приложения с лёгким недоумением. «Зачем мне это? — думал я. — У меня есть карта, есть банкомат, есть отделение банка в пяти минутах ходьбы. Что ещё нужно?»

Первый опыт был… странным. Открыл приложение, уставился на экран и не понял, куда нажимать. Перевёл тысячу рублей другу — и полчаса ждал, пока операция пройдёт, постоянно обновляя страницу. Казалось, что вот‑вот что‑то пойдёт не так, деньги исчезнут в цифровой бездне, а я останусь с...

Зависимость от одного источника дохода — это финансовый риск. Болезнь, сокращение, кризис в отрасли — и поток денег останавливается. Диверсификация доходов, как и инвестиций, — ключ к устойчивости. Речь не о том, чтобы работать на трёх работах до изнеможения, а о выстраивании системы, где деньги приходят из разных, часто пассивных или полупассивных каналов.

Фриланс даёт свободу и гибкость, но вместе с ними приходит и полная финансовая ответственность, включая обязательства перед государством. Многие начинающие специалисты игнорируют вопросы налогов, копят деньги «в тени» и живут в страхе перед проверками. Между тем, легализация доходов открывает доступ к кредитам, страховкам, формированию пенсии и даёт душевное спокойствие. Современное налоговое законодательство предлагает несколько удобных режимов для самозанятых.

Выбор оптимального налогового...

Движение FIRE (Financial Independence, Retire Early) — финансовая независимость и ранний выход на пенсию — набирает популярность во всём мире. Оно предлагает не просто копить на старость, а радикально изменить подход к доходам и расходам, чтобы достичь свободы выбора в 40-50 лет. Эта стратегия основана не на сверхдоходах, а на математике, дисциплине и осознанном потреблении.