договариваться, а не запрещать

В российском бизнес‑пространстве развернулась масштабная дискуссия о границах конкуренции между банками и маркетплейсами. Изначально спор касался исключительно формата предоставления скидок, но быстро перерос в фундаментальный спор о принципах построения экосистем, допустимости непрофильной деятельности и налоговом регулировании. Ключевая задача сегодня — выработать устойчивую систему, которая сохранит работоспособность рыночных механизмов, избежав избыточного административного вмешательства.

При всей чувствительности темы для участников рынка первостепенное значение имеет защита интересов конечных потребителей и представителей малого бизнеса. Банки и маркетплейсы, обладая существенными ресурсами, объективно выступают «сильными сторонами» в отношениях как с покупателями, так и с продавцами. Поэтому регулятивные решения должны прежде всего обеспечивать равные возможности и прозрачность для менее защищённых участников рынка.

Первый принципиальный аспект касается недопустимости категорических запретов. Попытки жёстко ограничить возможности банков и маркетплейсов по созданию совместных программ лояльности или владению непрофильными активами не приведут к оздоровлению конкурентной среды. Сегодня законодательство не препятствует банкам развивать экосистемы и торговые площадки, а маркетплейсы успешно создают финтех‑компании, предлагающие комплиментарные их основному бизнесу услуги — от рассрочек до страхования.

Обе модели работают в рамках чётко определённых правил, без арбитража: все банки, включая банки маркетплейсов, подчиняются профильному регулированию и надзору Центрального банка, все маркетплейсы — новому закону о платформенной экономике и нормам потребительского права. Банки маркетплейсов играют по тем же правилам, что и другие кредитные организации и используют те же механики привлечения клиентов: программы лояльности, скидки и кешбэки. Также, судя по отчетности, банки маркетплейсов держат большой запас капитала, что говорит об их устойчивости к внешним шокам и дает дополнительные гарантии безопасности кредиторам и вкладчикам.

При этом каждая экосистема обладает уникальными конкурентными преимуществами: крупнейшие банки — масштабной клиентской базой, данными о транзакциях и развитой финансовой инфраструктурой, маркетплейсы — тесными партнёрскими отношениями с бизнесом, сетевыми эффектами платформ и удобством «единого окна» для клиентов.

Для банков установлен риск‑чувствительные лимиты и вычеты из капитала для вложений в нефинансовые активы, а закон о платформенной экономике гарантирует равный доступ участников и недискриминационные условия на платформах.

Второй ключевой момент связан с рисками «замыкания» клиентов внутри экосистем. Современный потребитель может полностью обеспечить свои потребности в рамках одной экосистемы: приобретать товары на платформе, пользоваться подписками на сервисы и проводить расчёты через банк. В этой ситуации критически важно разграничить добросовестные инструменты повышения лояльности к экосистеме от практик создания искусственных барьеров и избыточных комиссий, которые могут замкнуть клиента внутри и не дать выйти без потерь. Решение этого «водораздела» лежит не в частных запретах, а в следовании универсальным принципам:

- прозрачности условий обслуживания;

- недопустимости навязывания услуг;

- оценки влияния на всех участников экосистемы;

- и открытости к партнёрству.

В связи с этим нужно фокусироваться не на отдельных отраслях или участниках рынка, а разрабатывать единые правила и стандарты для всей системы в целом.

Третий фундаментальный аспект — приоритет рыночных механизмов решения конфликтов. История развития экосистем демонстрирует, что ключевые прорывы достигались не через законодательные ограничения, а через конкуренцию предложений. Например, когда маркетплейсы столкнулись с высокими эквайринговыми комиссиями и недоступностью кредитования для МСП, они пошли не через запреты и ограничения для банков, а создали собственную финтех‑инфраструктуру путём развития собственных банков.

Аналогично, успех платформ мотивировал крупные банки развивать собственные торговые площадки, мобильные сервисы и витрины. В обоих случаях рост аудитории зависит не от регуляторных барьеров, а от улучшения клиентского опыта, инвестиций в развитие и лояльность, а также от надежных коммерческих партнерств.

Таким образом, устойчивое развитие экосистем возможно при поддержании рыночных условий для конкуренции и коммерческого «диалога» между крупнейшими компаниями. Именно такой подход позволит сохранить темы развития инноваций, не подрывая основы конкуренции и защиты прав потребителей.

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Что такое кредиты и займы?

Привет. Шекели нужны всем но всегда хочется больше. Так и ещё в этом году появилась прогрессивная шкала НДФЛ, новые правила налогообложения построек и вкладов. К счастью при этом появились и новые основания для налоговых вычетов. Потому сегодня расскажу вам как можно немного сэкономить на налогах и в целом как немного оптимизировать свои траты.

Я вот только в личном кабинете налоговиков завис — получаю уведомление. Год закрыли, пора сводить дебет с кредитом, в том числе по инвестициям и вкладам. Многие теряются в этой теме, поэтому давайте без воды о главном.

Рассрочка «Сплит» от Яндекс Банка для меня стала отличным финансовым инструментом для повседневных трат. Пользуюсь ей несколько месяцев, и больше всего ценю ее гибкость. В отличие от стандартной товарной рассрочки, где деньги заморожены на одну покупку, «Сплит» работает как возобновляемый лимит. Одобренную сумму можно тратить у партнеров банка на разные товары, разбивая каждую покупку на 4 или 6 платежей. Это позволяет собрать в одной корзине несколько нужных вещей — например, одновременно...

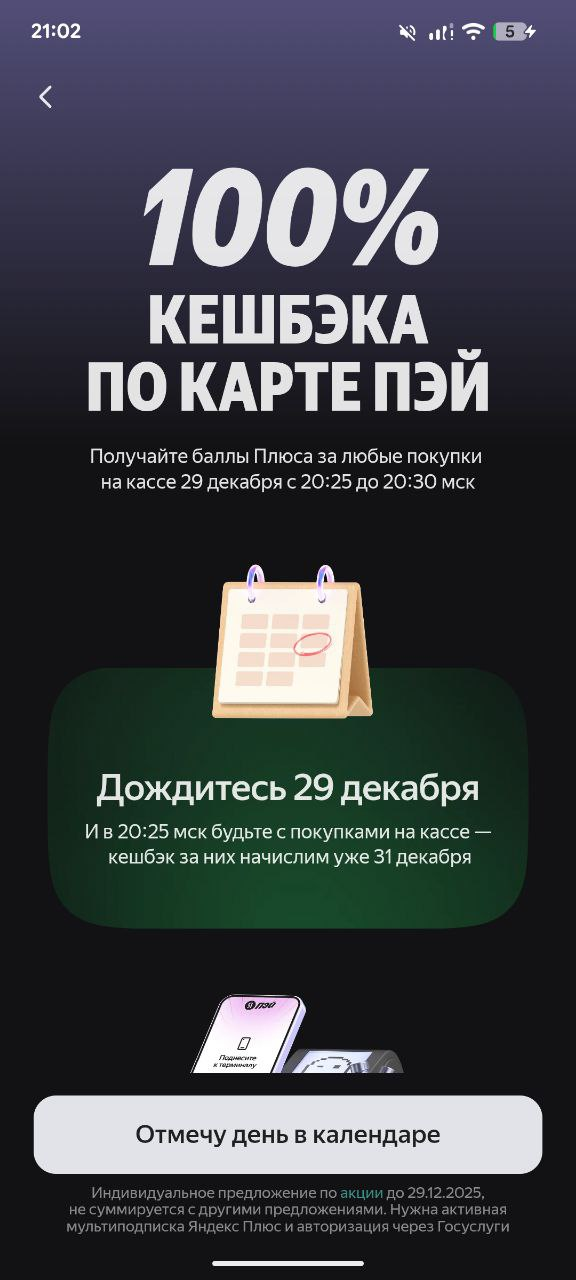

Яндекс банк запустил одну из самых выгодных акций с кэшбэком, 100% кэшбэк при покупке до 10 000 рублей в период с 20:25 до 20:30 29 декабря. Полные условия, если кому-то интересно: https://yandex.ru/legal/fullcashback/ru/

Коллеги, сегодня разберем сложный и часто неоднозначный продукт — Накопительное страхование жизни (НСЖ). Его активно предлагают банки и страховые компании, позиционируя как инструмент и защиты, и накопления. Давайте отделим маркетинг от сути.

Участники «Диалога», кэшбэк и бонусы стали неотъемлемой частью финансового ландшафта. Но парадокс: пытаясь «вернуть больше», мы часто тратим «еще больше». Давайте разработаем стратегию разумного использования программ лояльности без вреда для бюджета.

Пользуюсь кешбэком от Альфа-Банка больше полугода и очень доволен. Система простая и честная — просто плачу картой за продукты, кафе и транспорт, а часть денег возвращается. Категории кешбэка можно гибко менять в приложении под свои траты, что очень удобно.

Финансовый рычаг, или леверидж — это инструмент, который может как многократно увеличить прибыль, так и привести к значительным убыткам. Понимание его механизма — ключ к осознанному управлению капиталом, будь то в бизнесе или личных инвестициях.

Оформляя дебетовую карту, многие клиенты сталкиваются с предложением от сотрудников банка оформить дополнительную кредитную карту. Однако иногда эта услуга предоставляется даже без прямого согласия владельца счета, аргументируя тем, что пользование ей вовсе не обязательно. Давайте разберемся, соответствует ли такая практика российскому законодательству.

Кредитной картой Т-Банка начал пользоваться как запасным финансовым инструментом, и со временем она стала удобной для регулярных покупок. Особенно выручает, когда нужно распределить расходы и не тратить все собственные средства сразу.

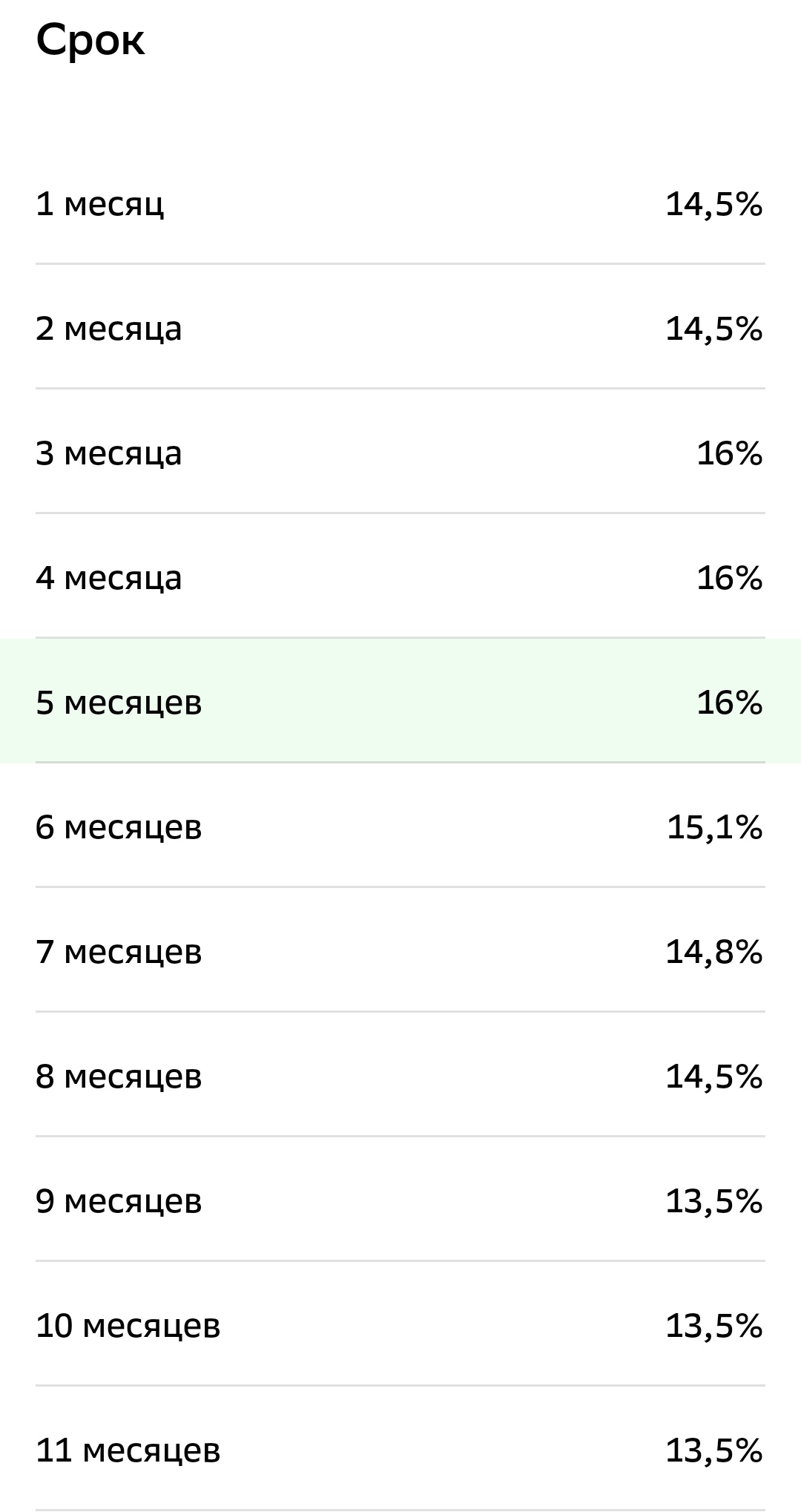

Выбирая вклад, многие смотрят только на ставку. Но высокая процентная ставка — не всегда гарантия выгоды. Чтобы ваши сбережения работали эффективно, важно оценить вклад по нескольким параметрам.Вот на что стоит обратить внимание в первую очередь:1. Эффективная процентная ставка (ЭПС). Это реальная доходность с учетом капитализации процентов (когда начисленные проценты присоединяются к сумме вклада). Всегда сравнивайте вклады по ЭПС, а не по номинальной ставке. Она указана в договоре.2. Возможнос...