Разговор по душам: как я

Знакомо чувство, когда вроде бы и зарплата нормальная, а вот где деньги – непонятно? Как будто они сами собой растворяются: то кофе с круассаном, то срочно нужна новая футболка, то «ой, какая подписка всего за 199 рублей». А в конце месяца с тревогой смотришь на счёт и думаешь: «Ну как так?». Я через это проходил. Деньги были для меня источником постоянного, хоть и фонового, стресса. Мы с ними не дружили. Мы были соседями по коммуналке, которые вежливо кивают в лифте, но не разговаривают. Пока я не решил сесть и наконец-то познакомиться со своими финансами поближе. Не для того, чтобы во всём себя ограничивать, а чтобы обрести спокойствие. И знаете, это сработало.

Основная часть

Первое правило: перестаньте себя корить

Самый вредный шаг – это начинать с самобичевания. «Я транжира», «я безответственный», «у меня дыра в кармане». Эти мысли парализуют. Давайте честно: нас почти нигде не учат управлять деньгами. Не учат в школе, редко учат в семье. Мы действуем на ощупь, повторяя модели (часто не самые удачные) или поддаваясь на миллион соблазнов, которые создала вокруг нас реклама. Так что сделайте глубокий вдох. Вы не виноваты в незнании. Но теперь у вас есть возможность это исправить. И это круто!

Мой эксперимент: один месяц детектива

Я не стал сразу строить сложные таблицы. Я просто завёл в заметках телефона файл «Куда ушло?» и целый месяц записывал всё. Каждую покупку. От коммуналки до жвачки у кассы. Это было даже интересно – как будто я собирал пазл своей финансовой жизни.

И тут меня ждало открытие. Оказалось, что не большие покупки съедали бюджет, а маленькие, но ежедневные «утечки»:

· Несколько кофе навынос в неделю.· Автоматические продления подписок на сервисы, которыми я уже не пользуюсь.· Импульсные покупки в маркетплейсах («О, чехол для телефона за 300 рублей! Беру!»).

Увидев это в виде списка, я не злился. Мне стало любопытно. Я задал себе вопрос не «Какой я бездарь?», а «Что из этого я не заметил бы, если бы оно исчезло?». Оказалось – многое.

Договор с самим собой, а не тюремный срок

Вот что стало переломным моментом. Я не стал запрещать себе кофе. Я спросил: «А что для меня по-настоящему ценно?». Для меня – это путешествия и чувство защищённости. И тогда я провёл простую математику: отказ от 3 кофе в неделю = около 1500 рублей в месяц = 18 000 рублей в год. Это уже билет в классное место или несколько месяцев пополнения «подушки безопасности».

Я договорился с собой. Не «я больше никогда не пью кофе в кафе», а «я делаю это осознанно: 1-2 раза в неделю как ритуал, а не на бегу». Остальное – дома, в любимой кружке. Эти деньги теперь автоматически уходят на отдельный счёт с приятным названием «На мечты». И знаете, тот самый «ритуальный» кофе стал вкуснее, потому что я его выбрал, а не купил на автомате.

Простое начало, которое работает

Вам не нужна сложная система. Начните с малого, прямо сегодня:

1. Откройте приложение вашего банка. Посмотрите историю операций за месяц. Просто посмотрите, без оценки. Какие категории трат самые крупные?2. Найдите «подписку-зомби». Та, что тихо списывает 100-500 рублей каждый месяц, а вы про неё забыли. Отпишитесь от одной. Прямо сейчас. Получилось? Вот вы уже сэкономили!3. Создайте «копилку радости». Откройте в приложении банка накопительный счёт или просто поставьте цель. Назовите её именем вашей мечты («На море», «На новый ноутбук»). Положите туда哪怕 500 рублей. Вы сделали первый шаг не к экономии, а к воплощению желания.

Чтобы легче было считать и планировать, можно использовать простые бесплатные шаблоны для бюджета. Хорошую коллекцию можно найти на сайте «Финансовая культура» от ЦБ РФ в разделе «Калькуляторы и таблицы».

Заключение

Мои отношения с деньгами изменились, когда я перестал их бояться и контролировать, а начал уважать. Они – это ресурс, чтобы жить ту жизнь, которую я хочу. Не роскошь, а инструмент. Теперь у меня есть подушка безопасности, которая даёт уверенность. Есть копилка на мечты, которая мотивирует. И есть свобода иногда купить ту самую футболку без чувства вины, потому что она вписана в мой осознанный план.

Начните с простого разговора со своими финансами. Без страха, без упрёков. С интересом. Это самый важный и самый человечный шаг к финансовому спокойствию.

Что почитать/посмотреть для вдохновения:

· Блог «Манька-копейка» (Маша Белова). Очень живой и душевный канал про осознанное отношение к деньгам и жизни без крайностей. Ищите в Telegram.· Книга «Дзен и искусство ухода за деньгами» Будды Линды. Нестандартный, очень спокойный и мудрый взгляд на деньги как на часть жизни, а не её цель.· Подкаст «И так сойдёт» (выпуски про финансы). История обычной девушки, которая разобралась со своими долгами и навела порядок. Очень искренне и relatable.

Если в процессе наведения порядка захотите разобраться с банковскими продуктами — какие накопительные счёты выгоднее или как выбрать карту с кешбэком — всегда можно проконсультироваться с командой экспертов «Банки.ру». Они на связи в рабочие дни с 10 до 19 и говорят на человеческом языке, без заумных терминов.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Компания ООО МФК «Саммит» внесла изменения в условия предоставления займов:

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.

Уже доступна таблица вкладов , по изменениям % ставок в Т- банке с завтрашнего дня. Снижение

Свой банк изменил условия тарифов по вкладам с 29.12.

Банк Дом РФ изменил условия тарифов с 29.12 по вкладам

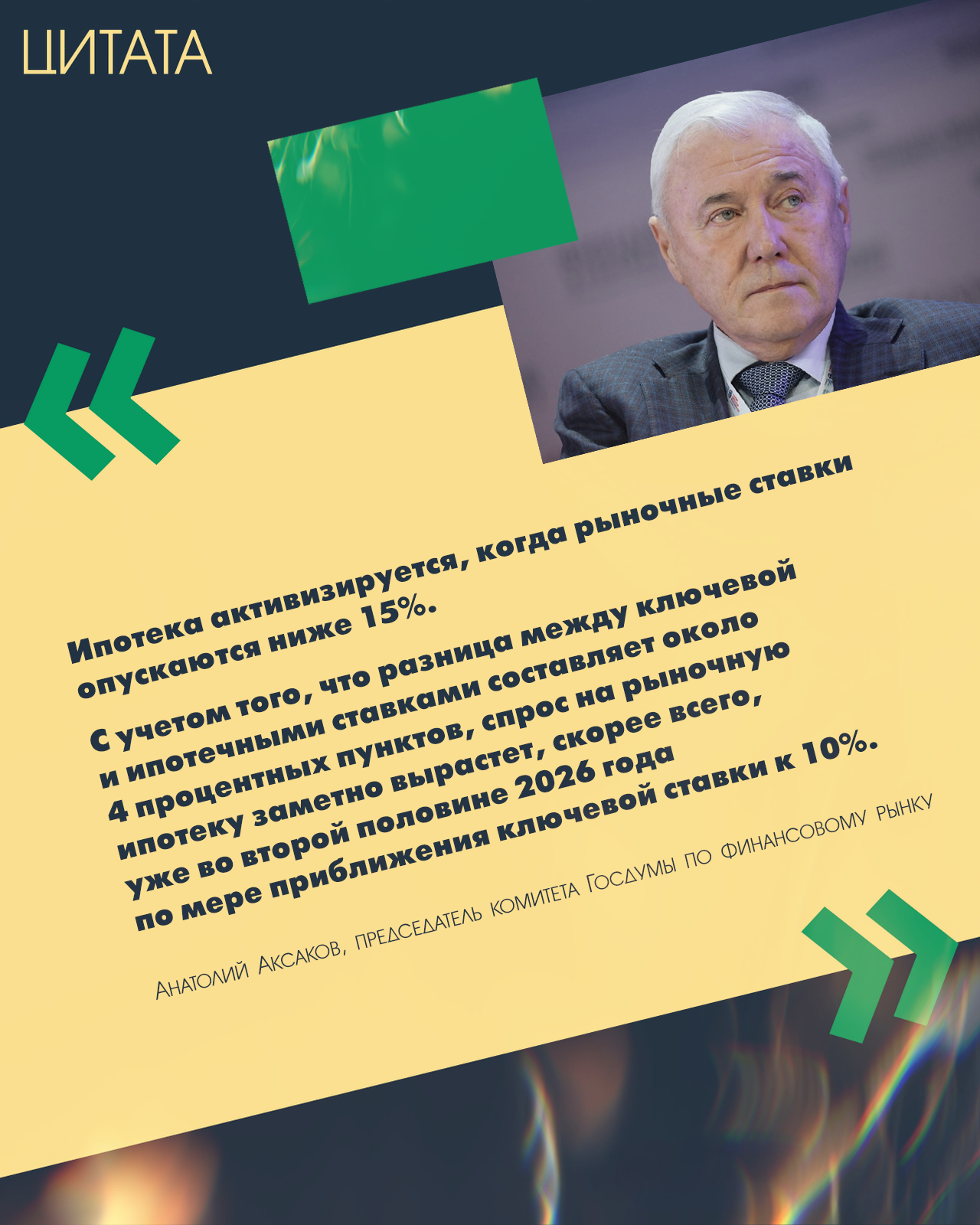

«Ипотека активизируется, когда рыночные ставки опускаются ниже 15%. С учетом того, что разница между ключевой ставкой и ипотечными ставками составляет около 4 процентных пунктов, спрос на рыночную ипотеку заметно вырастет, скорее всего, уже во второй половине 2026 года по мере приближения ключевой ставки к 10%».