Ставки по вкладам растут. Когда лучше открывать депозит?

Сейчас на рынке вкладов сложилась интересная ситуация: банки предлагают до 16 % годовых - это заметно выше, чем ещё год назад. Но стоит ли спешить с размещением средств?

Что учитывать:

- Срок вклада. Если ставка продолжит расти, короткий депозит (3–6 мес.) позволит переложить деньги под более высокий процент.

- Капитализация. Выбирайте вклады с ежемесячной капитализацией — это увеличивает итоговую доходность.

- Надежность банка. Проверьте участие в системе страхования вкладов (АСВ) и рейтинги надёжности.

Пример расчёта:Вклад 500 000 ₽ на 1 год под 16% с ежемесячной капитализацией даст около 586 000 ₽ (до вычета налогов).

А вы сейчас копите или тратите? Делитесь стратегиями в комментариях!

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Давайте начистоту: слово «пенсия» у большинства из нас вызывает либо скуку, либо лёгкую панику. Мы представляем себя в почтенном возрасте, живущими на скромные средства, и надеемся, что «как-нибудь само рассосётся» — государство увеличит выплаты, появится наследство или просто «будем жить скромно». Эта стратегия надежды — самый рискованный финансовый план. Хорошая новость в том, что ваша будущая пенсия — это не лотерея, а проект, который вы можете начать строить уже сегодня. И для этого не...

Знакомо чувство, когда вроде бы и зарплата нормальная, а вот где деньги – непонятно? Как будто они сами собой растворяются: то кофе с круассаном, то срочно нужна новая футболка, то «ой, какая подписка всего за 199 рублей». А в конце месяца с тревогой смотришь на счёт и думаешь: «Ну как так?». Я через это проходил. Деньги были для меня источником постоянного, хоть и фонового, стресса. Мы с ними не дружили. Мы были соседями по коммуналке, которые вежливо кивают в лифте, но не разговаривают. Пока...

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.

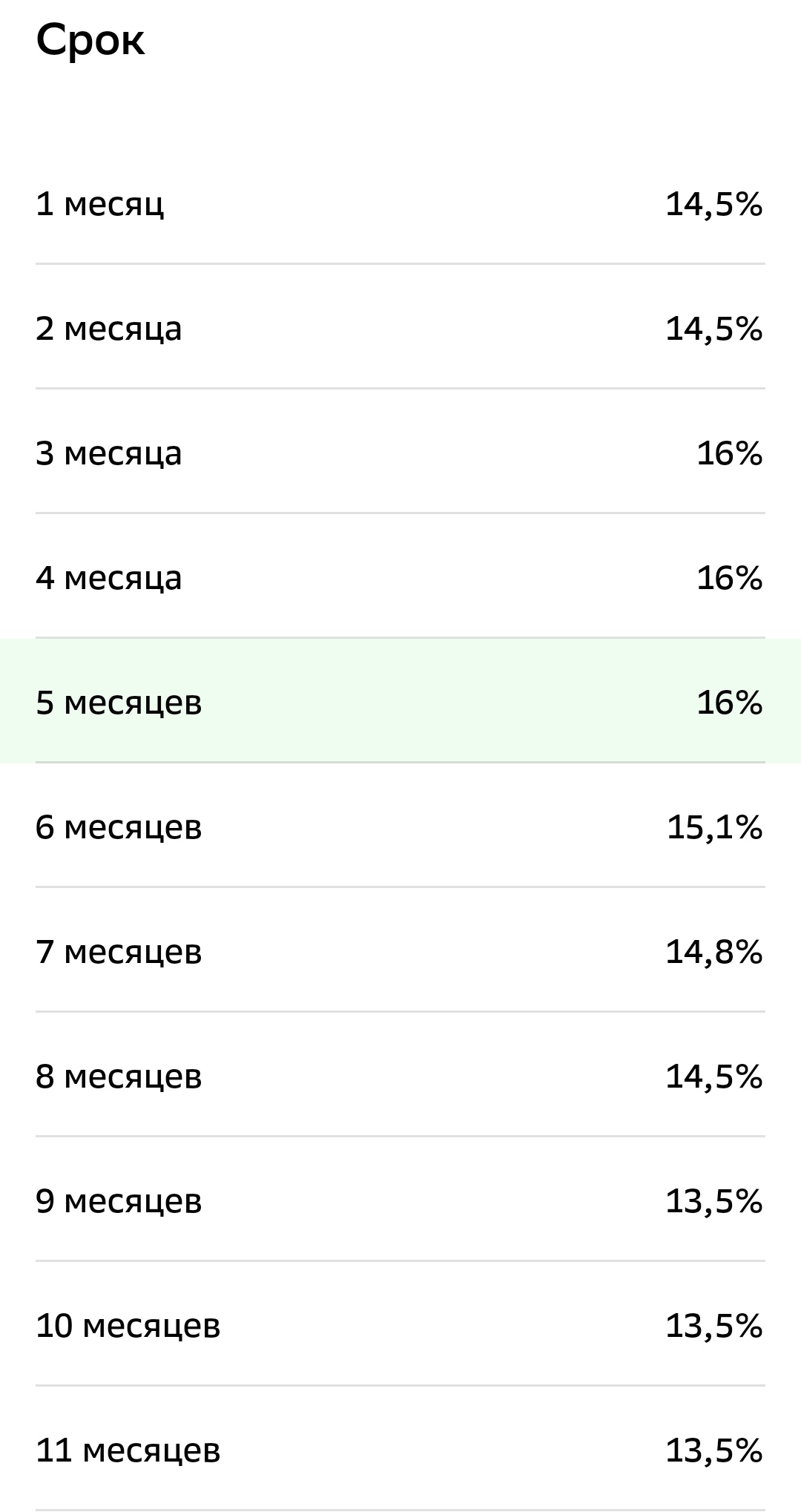

Уже доступна таблица вкладов , по изменениям % ставок в Т- банке с завтрашнего дня. Снижение

Свой банк изменил условия тарифов по вкладам с 29.12.

Банк Дом РФ изменил условия тарифов с 29.12 по вкладам