Финансовые показатели банковского сектора на 01.12.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в ноябре вырос на 1,4% и составил 126,75 трлн рублей к 01.12.2025 года.

Большинство из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру с положительной динамикой в ноябре превысили этот рост. При этом 6 из этих 20 продемонстрировали сокращение кредитного портфеля за месяц.

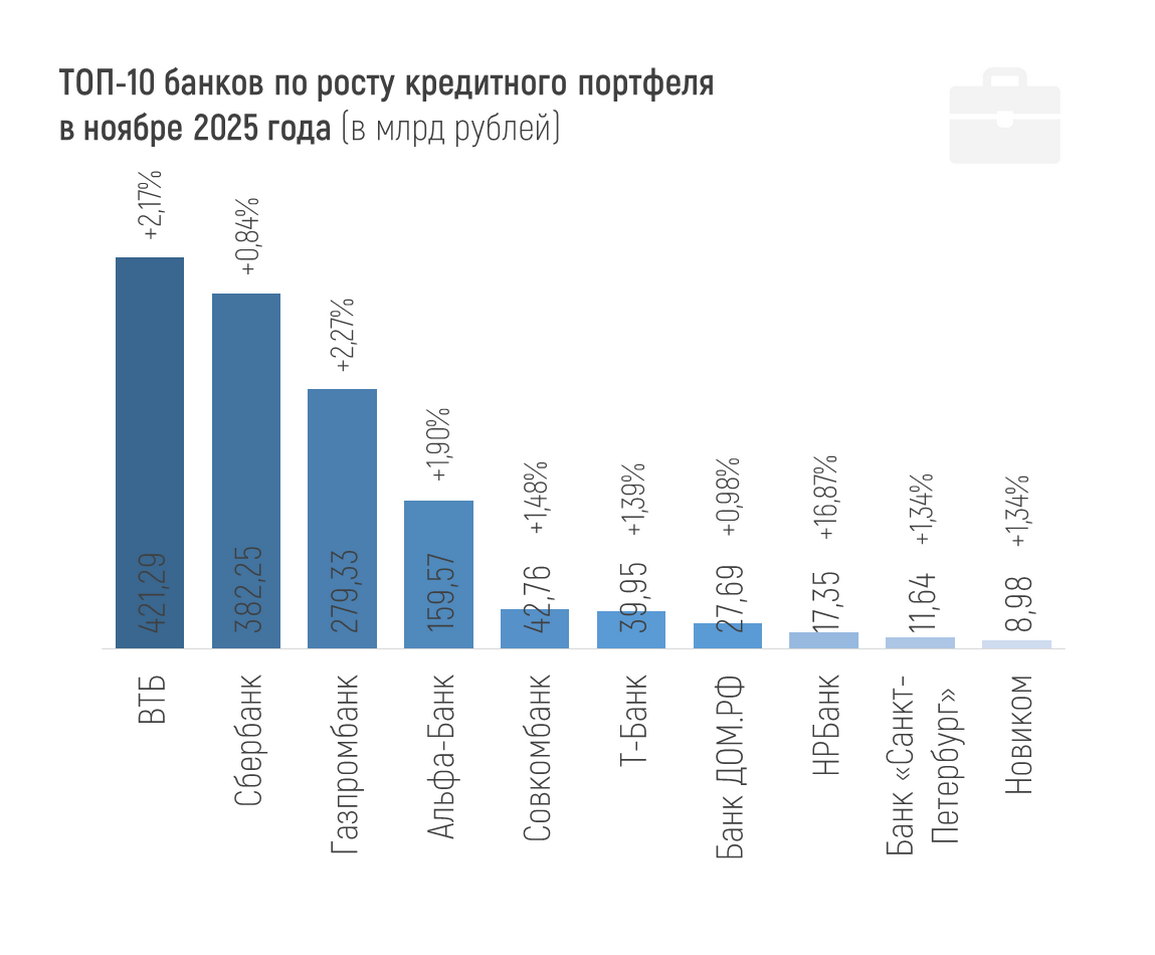

В абсолютном выражении наибольший рост за месяц показали ВТБ (+421,29 млрд рублей, или +2,2%), Сбер (+382,25 млрд рублей, или +0,8%) и Газпромбанк (+279,33 млрд рублей, или +2,3%).

А наиболее существенное уменьшение кредитного портфеля в ноябре из крупных банков показали Московский кредитный банк (-55,84 млрд рублей, или -1,8%), БМ-Банк (-19,41 млрд рублей, или -14,9%) и Росельхозбанк (-12,06 млрд рублей, или -0,3%).

В ноябре 2025 года портфель кредитов, выданных юрлицам (с учетом начисленных процентов), вырос на 1,6% и на 01.12.2025 года составил 96,67 трлн рублей. Это на 7,9% или на 7,1 трлн рублей больше, чем на начало года.

Портфель кредитов, выданных физлицам (с учетом начисленных процентов), за ноябрь вырос на 0,5% и составил 38,52 трлн рублей (что на 2,6% больше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за ноябрь:

+1,19% (+250 млрд рублей) – ипотека,

-1,08% (-142 млрд рублей) – потребкредитование,

+1,79% (+53 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается уже год без перерывов, с ноября 2024-го. ЦБ отмечает, что этому способствует снижение выдач в сегменте кредитов наличными.

Также отмечается, что характерный активный рост в конце года в ипотечном сегменте поддерживался и за счет новостей об ужесточении условий «Семейной ипотеки» в 2026 году – количество льготных кредитов будет ограничено одним на семью. А это сейчас ключевой драйвер ипотечного кредитования. В целом на ипотечные кредиты с господдержкой в ноябре пришлось порядка 80% от всех выдач.

Лучший относительный рост портфеля кредитов физлиц за ноябрь среди банков с крупными портфелями показал Яндекс Банк (+5,05%, или +3,1 млрд рублей). В абсолютных значениях безусловный лидер месяца – Сбер (+263,18 млрд рублей, или +1,53%), второй с огромным отрывом – Т-Банк (+16,08 млрд рублей, или +0,75%).

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 ноября она составляла 11,2% (месяцем ранее – 11,4%). В розничном кредитовании эта доля ниже – составляла 6,1% на 1 декабря (против 4,9% в начале года, но без изменений за прошедший месяц).

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

На 1 декабря средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,79%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 59 кредитных организаций. Больше 5% показывают 24 организации в финрейтинге Банки.ру, но часть из них санируемые банки (у одного из них просрочка больше кредитного портфеля). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями отчетности и методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Только один системно значимый банк показывает просрочку выше 5% – это Московский кредитный банк с 5,13%. Традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,07%) и специализированным государственным МСП Банком (6,18%).

*

Всего объем средств предприятий и организаций в банках на 01.12.2025 составил 62,22 трлн рублей. За месяц он вырос на 2,1%, или на 1,25 трлн рублей, чуть больше за счет увеличения средств на депозитах, чем средств на текущих счетах. При этом с начала года средств юрлиц в банках стало больше на 2,3%, или на 1,43 трлн рублей.

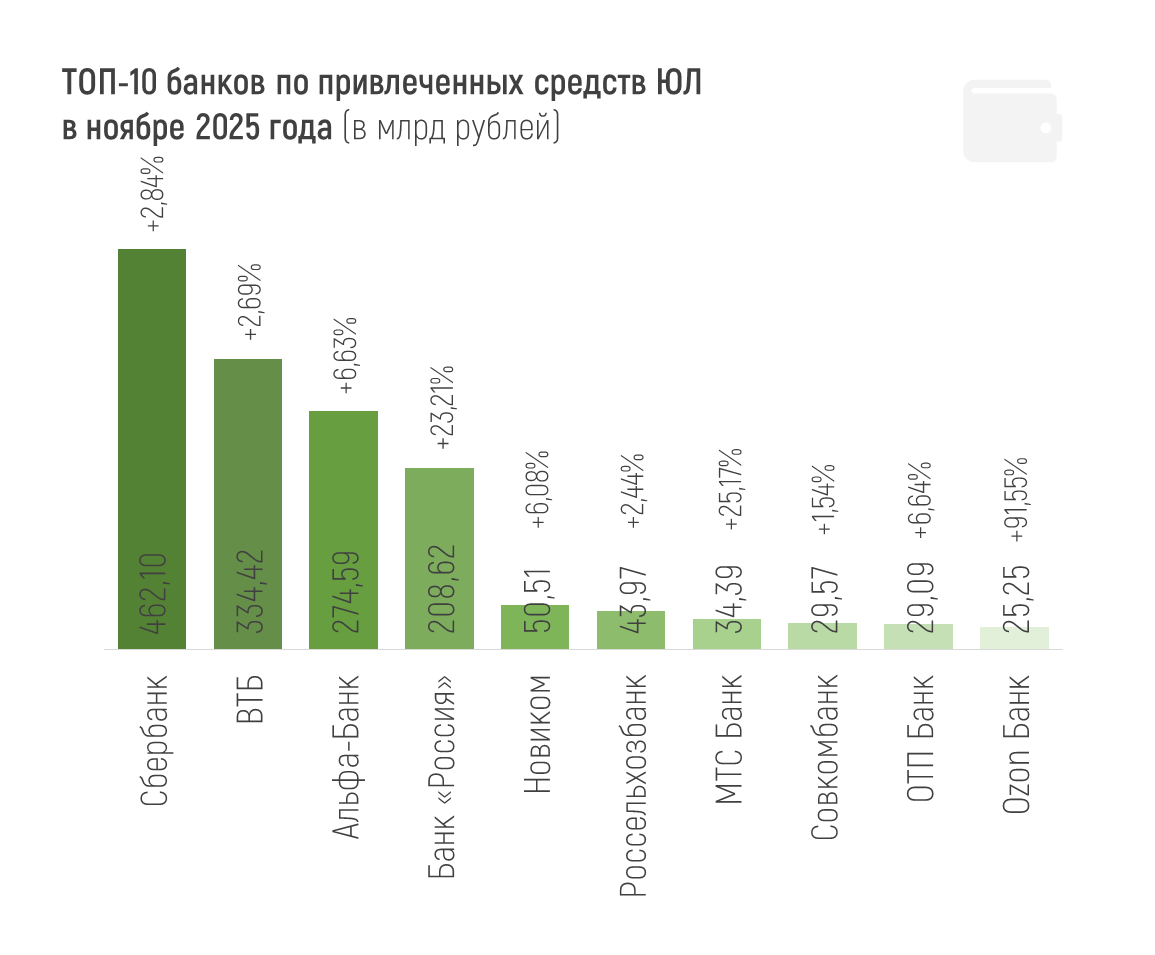

Лидеры ноября по привлеченным средствам юрлиц: Сбер, ВТБ и Альфа-Банк (+462,1, +334,4 и +274,6 млрд рублей соответственно). По росту этого показателя в процентном отношении среди крупных банков лучшими оказались Банк «Россия», МТС Банк и Ozon Банк (+23,21%, +25,17% и +91,55% соответственно).

Наибольшее сокращение средств юрлиц за месяц показали Банк Дом.рф (-277,17 млрд рублей, или -13,5%), Московский кредитный банк (-205,32 млрд рублей, или -8,56%) и Газпромбанк (-73,82 млрд рублей, или -0,87%).

В относительном выражении среди сравнительно крупных банков наибольший отток у банка Уралсиб (-20,3%, или -71,14 млрд рублей за ноябрь), Национальный Резервный Банк (-20,17%, или -45,76 млрд рублей) и тот же Банк Дом.рф.

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 63,42 трлн рублей на 1 декабря 2025 года, сократившись за месяц на 0,2%, или на 124 млрд рублей. С начала года рост составил 8,3%, или 4,86 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за ноябрь: объем средств на этих счетах вырос на 230 млрд рублей, или на 3,3% после 0,5% в октябре. Эту динамику ЦБ связывает со снижением объема их раскрытия после сезонного роста ввода в эксплуатацию недвижимости в конце третьего квартала.

Какую-либо положительную динамику вкладов в финрейтинге Банки.ру за ноябрь показала примерно половина крупных и сравнительно крупных банков.

В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

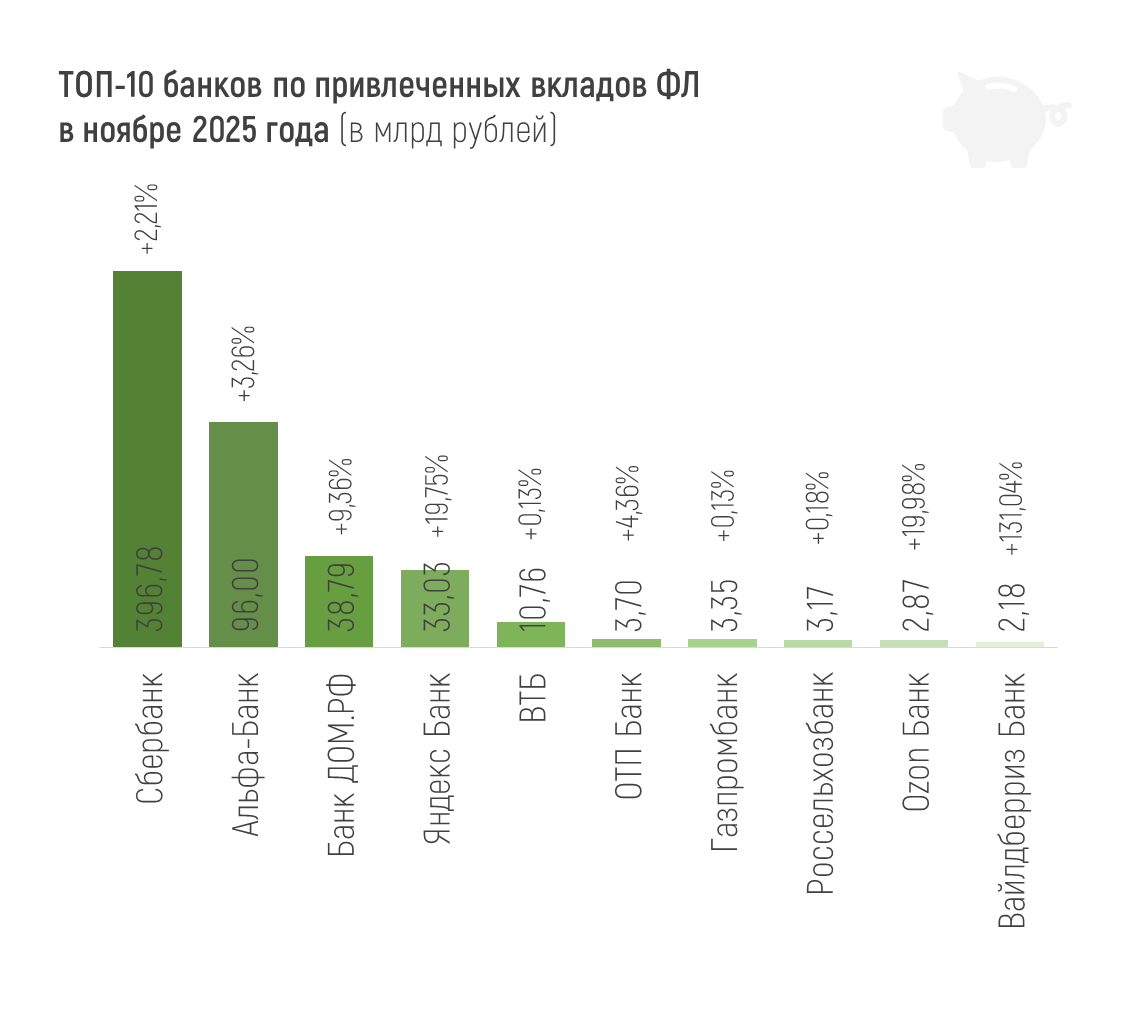

Больше всего вклады за месяц выросли в Сбере (+396,78 млрд рублей, или +2,21%), Альфа-Банке (+96 млрд рублей, или +3,26%) и Банке Дом.рф (+38,79 млрд рублей, или +9,36%). В относительном выражении среди крупных лучшие – Яндекс Банк (+19,75%, или +33,03 млрд рублей) и тот же Банк Дом.рф.

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показали Т-Банк (-178,21 млрд рублей, или -6,06%) и Почта Банк (-60,71 млрд рублей, или -26,62%).

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 208,92 трлн рублей на 01.12.2025, увеличившись на 2,6%, или на 5,4 трлн рублей в ноябре 2025 года. Рост активов за 11 месяцев (с начала года) составил 4,8% или 9,7 трлн рублей.

Как восстановить финансовую репутацию и кредитный рейтинг

Сейчас на рынке вкладов сложилась интересная ситуация: банки предлагают до 16 % годовых - это заметно выше, чем ещё год назад. Но стоит ли спешить с размещением средств?

Давайте начистоту: слово «пенсия» у большинства из нас вызывает либо скуку, либо лёгкую панику. Мы представляем себя в почтенном возрасте, живущими на скромные средства, и надеемся, что «как-нибудь само рассосётся» — государство увеличит выплаты, появится наследство или просто «будем жить скромно». Эта стратегия надежды — самый рискованный финансовый план. Хорошая новость в том, что ваша будущая пенсия — это не лотерея, а проект, который вы можете начать строить уже сегодня. И для этого не...

Знакомо чувство, когда вроде бы и зарплата нормальная, а вот где деньги – непонятно? Как будто они сами собой растворяются: то кофе с круассаном, то срочно нужна новая футболка, то «ой, какая подписка всего за 199 рублей». А в конце месяца с тревогой смотришь на счёт и думаешь: «Ну как так?». Я через это проходил. Деньги были для меня источником постоянного, хоть и фонового, стресса. Мы с ними не дружили. Мы были соседями по коммуналке, которые вежливо кивают в лифте, но не разговаривают. Пока...

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

В условиях экономической неопределенности и изменчивой ключевой ставки банковский вклад остается для многих одним из самых понятных и надежных способов хранения денег. Однако просто положить деньги в первый попавшийся банк под заманчивый процент — не самая разумная стратегия. Чтобы ваш депозит действительно работал на вас, необходимо понимать основные принципы и тонкости этого инструмента.

Банковская карта — инструмент, который есть почти у каждого. Но многие используют лишь малую часть его возможностей, а иногда совершают ошибки, ведущие к ненужным тратам. Давайте разберем, как подойти к выбору и использованию карты осознанно, чтобы она работала на вас.

Делюсь личным опытом — кредитная карта Тинькофф оставила у меня неприятное впечатление. Сначала всё выглядело очень привлекательно: быстрое оформление, удобное приложение, обещания выгодных условий. Но на практике всё оказалось не так радужно.

Ипотека в России переживает сложный период, но для тех, кто готов к тщательному анализу и выполнению требований, возможности всё ещё существуют. Ключевое изменение в 2025-2026 годах — это то, что государственные субсидированные программы (как прошлая «Семейная ипотека» под 6%) практически сошли на нет. Теперь доступны только рыночные программы и несколько целевых льготных вариантов с очень жёсткими условиями. Вот обзор текущей ситуации и практические шаги для потенциальных заёмщиков.

Уже доступна таблица вкладов , по изменениям % ставок в Т- банке с завтрашнего дня. Снижение

Свой банк изменил условия тарифов по вкладам с 29.12.