Кэшбек: как выжимать максиум, а просто получать ”подачки”

Кэшбэк — не просто бонус. Это инструмент, который либо работает на вас, либо на банк. Вот как сделать, чтобы на вас.

Главное правило: процент — ничто, условия — всё

Банк кричит «до 10%»? Ищите, где написано мелким шрифтом:

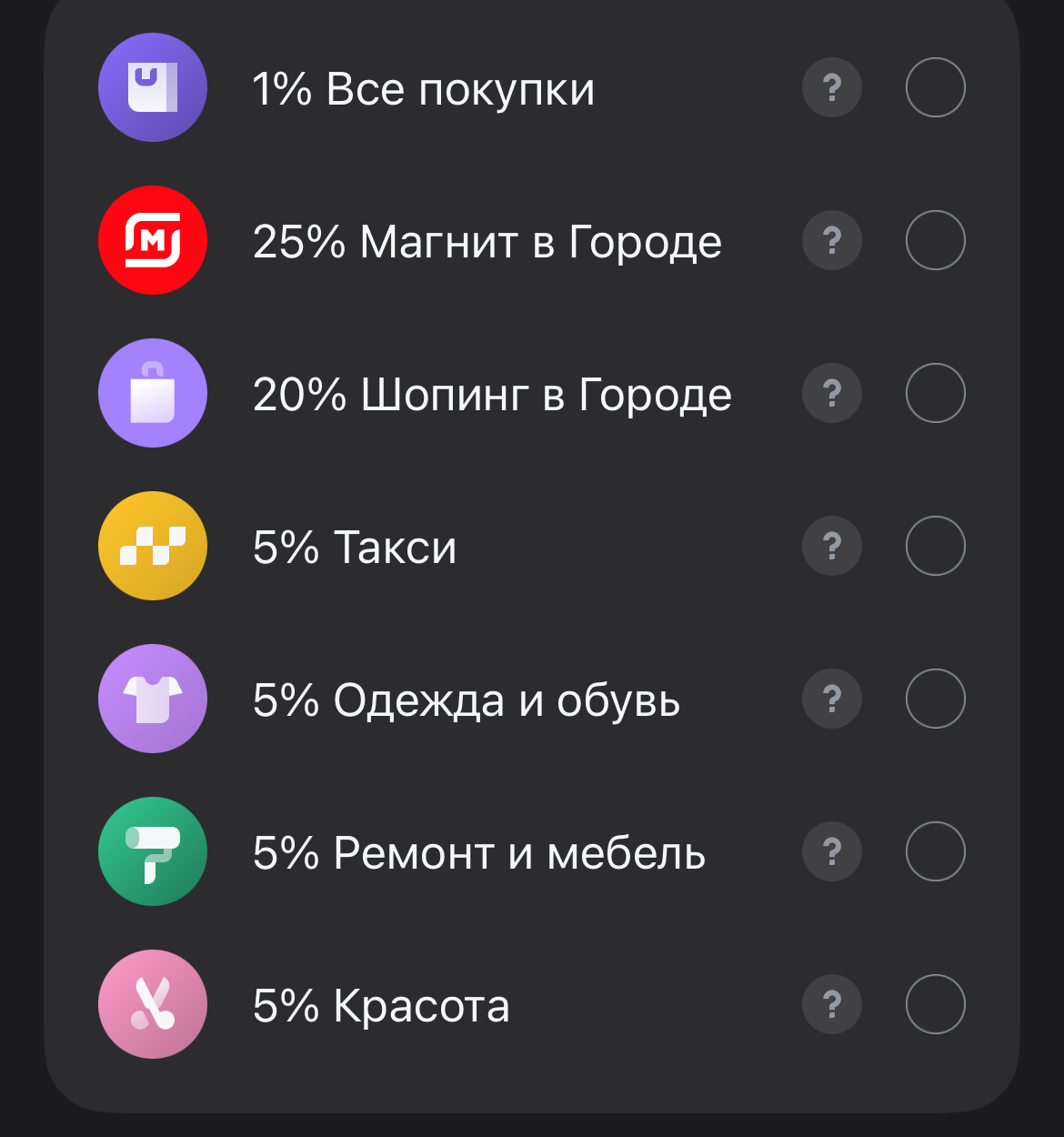

· Категории: 5% на АЗС — отлично, если у вас есть машина. 10% в ресторанах — бесполезно, если вы там не бываете. Выбирайте карту под свои реальные траты.

· Лимиты: «До 5%, но не более 500 руб. в месяц» — значит, после 10 000 руб. трат кэшбэк «сгорает». Всегда проверяйте потолок возврата.

· Условия активации: Часто нужно сделать N покупок или потратить M рублей в месяц, чтобы повышенный кэшбэк «включился». Если не выполните — получите базовые 0,5-1%.

Стратегия: несколько карт вместо одной

Одна карта не покроет все ваши расходы выгодно. Оптимально:

- Карта А: Для основных категорий (например, супермаркеты + АЗС).

- Карта Б: Для других частых трат (например, аптеки + кафе + такси).

- Карта В (опционально): Универсальная с повышенным % на всё (1,5-2%), если общие траты высокие.

Это не сложно: положили карты в телефон и используете по ситуации.

Ловушки и спецпредложения

· Кредитки с кэшбэком: Используйте ТОЛЬКО в беспроцентный период, полностью гася долг. Иначе проценты по кредиту (25-30%) съедят весь ваш возврат (3-5%). Это не выгода, а капкан.

· Акции в приложении: Залогиньтесь в банковском приложении и заходите в раздел акций перед любой покупкой. Часто можно активировать разовый повышенный кэшбэк (до 20%) у конкретного магазина.

Кэшбэк vs. Проценты на остаток

· Много тратите (от 30-40 тыс. в месяц) — фокусируйтесь на кэшбэке.

· Имеете сбережения, которые лежат — возможно, карта с высоким % на остаток принесет больше годового дохода. Считайте.

Итог. Четкий план:

- Проанализируйте, на что уходят деньги (1-2 месяца).

- Подберите 1-2 карты под свои ключевые категории, сравнив лимиты, а не проценты.

- Перед крупной покупкой проверяйте акции в приложениях ваших банков.

- Раз в полгода ревизируйте карты: условия часто ухудшаются.

Ваша цель — систематически возвращать часть денег, а не радоваться случайным копейкам.

А какую тактику используете вы? Какие карты с кэшбэком оказались действительно выгодными?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Решили завести первую кредитку, но теряетесь в условиях банков? Делимся проверенным алгоритмом выбора — без скрытых комиссий и стресса.

Постановка проблемы: Кредитные карты с длинным льготным периодом (до 100+ дней) традиционно воспринимаются как источник соблазна и потенциальных долгов. Однако при системном подходе их можно превратить в мощный инструмент для оптимизации личного денежного потока и даже получения безрискового дохода. Ключевая задача — сместить фокус с «доступа к кредиту» на технику управления беспроцентным периодом.

В последние дни уходящего года российские банки начали активнее внедрять новые меры безопасности, направленные на защиту клиентов от мошенничества. Как сообщило РИА Новости 31 декабря, во многих кредитных организациях теперь блокируют попытки снятия крупных сумм через банкоматы и связываются с владельцами карт для подтверждения такой операции.

Одна из самых горячих тем в моём окружении: если есть лишние деньги, что делать — досрочно гасить ипотеку или вкладывать/инвестировать?

Здравствуйте уважаемые читатели. Сегодня хотелось бы затронуть ставку центрального банка, а именно до каких именно минимальных значений планируют снизить. На заседании 19 декабря центробанк решил снизить ключевую ставку на 50 базисных пунктов с 16.5 до 16 процентов (согласно данным с официального сайта центрального банка cbr.ru). Таким образом мы встретили новый 2026 год с ключевой ставкой в 16% годовых.

Друзья, сегодня Дедушка мороз ДОМ.РФ дает возможность открыть накопительный счет с фиксированной ставкой 15,4% на ежедневный остаток. Без карты. Вот здесь я описала как это сделать через Финуслуги.

Банк ДОМ РФ снизился % ставки по вкладам. Макс ставка на сроке 3мес - 16% при сумме от 1, 5 млн. . Промокод снижен до 0,1%.

Свой банк снизил ставки на сроках 91дн по линейке вкладов : Свой вклад , Свой вклад Промо и через маркетплейс.

Выплата % за декабрь по НС будет 5 января 2025г.