«Как высокая ставка ЦБ делает займы недоступными»

«Кредит под процент: как высокая ставка ЦБ делает займы недоступными — и почему это может ударить по всей экономике»

В начале 2026 года россияне всё чаще сталкиваются с парадоксом: несмотря на замедление инфляции, кредиты по-прежнему стоят дорого, а банки всё строже подходят к оценке заёмщиков. За этим стоит не «жадность» финансовых организаций, а системная политика ключевой ставки Банка России, которая с конца 2023 года остаётся на уровне 16–17% годовых — максимума с 2000-х годов. Но что это означает на практике? И почему даже «стабильная» экономика чувствует на себе груз дорогих денег?

Ключевая ставка — не абстракция, а реальный «тариф» на деньги.Ключевая ставка ЦБ — это ориентир, по которому банки определяют стоимость своих ресурсов. Чем выше ставка, тем дороже банкам брать деньги у ЦБ и тем выше проценты по кредитам они вынуждены закладывать. По данным [Банка России](https://www.cbr.ru/), в декабре 2025 года средневзвешенная ставка по рублёвым потребительским кредитам составила 23,7% годовых — почти в полтора раза выше официальной ключевой ставки. А по автокредитам — 18,2%, по ипотеке — 16,9% (источник: [«Средние ставки по кредитам и депозитам» — Банк России](https://www.cbr.ru/statistics/bank_sector/credits/)).

Для сравнения: в 2021 году те же займы выдавались под 8–10%. То есть стоимость кредита выросла более чем вдвое, даже несмотря на то, что инфляция уже снизилась до 6,5% (по итогам 2025 г., [Росстат](https://rosstat.gov.ru/)).2. «Заморозка» кредитования: когда рост ставок убивает спрос

Высокие ставки подавляют потребительский и инвестиционный спрос. Люди откладывают покупку машин, ремонт, технику. Малый бизнес — закупку оборудования или расширение. Согласно исследованию [Национального рейтингового агентства (НРА)](https://www.nra-ratings.ru/), объёмы выданных потребкредитов в 2025 году сократились на 12% по сравнению с 2024 годом. При этом доля просроченной задолженности выросла до 9,3% — максимума с 2016 года ([«Кредитный рынок в условиях высоких ставок», НРА, ноябрь 2025](https://www.nra-ratings.ru/upload/iblock/...)).

Это означает: банки не только выдают меньше, но и сталкиваются с ростом рисков — ведь заёмщики, не выдержав финансового давления, начинают допускать просрочки.3. Парадокс «дешёвых» депозитовИнтересно, что вклады в это время выглядят куда привлекательнее: ставки по депозитам достигли 14–16% годовых (особенно по программам с господдержкой).

Но! Реальная доходность с учётом инфляции — всего 7–9%. И даже эти цифры могут обесцениться, если в 2026 году вспыхнет новая волна цен (например, из-за геополитических шоков или колебаний курса рубля). Более того, как показывает анализ [«Финуслуг»](https://fincult.info/), только 12% россиян используют депозиты как инструмент инвестирования — остальные предпочитают наличные или кэш-бэк карты. Это говорит о глубоком недоверии к банковской системе.

Что дальше? Три сценария 2026 года

Эксперты сходятся во мнении: ключевая ставка начнёт снижаться не раньше II квартала 2026 года — и то при условии, что инфляция удержится ниже 6%. Возможны три сценария:-Оптимистичный: ЦБ снижает ставку до 13–14% → банки постепенно снижают кредитные ставки → оживление спроса к осени.

-Базовый: Ставка остаётся на уровне 16% → кредиты остаются дорогими → рост теневого кредитования (микрозаймы, ломбарды).-Пессимистичный: Новые внешние шоки → инфляция возвращается к 8–9% → ЦБ вынужден повысить ставку до 18–20% → рецессия усиливается.Вывод: дорогие деньги — тормоз для роста

Высокая ставка — эффективный инструмент борьбы с инфляцией, но слишком долгое её сохранение подавляет экономику. Банки становятся «кассами хранения» вместо двигателей роста. Граждане — заложниками ситуации, где «взять в кредит» означает «загнать себя в долговую яму».Важно, чтобы регулятор не перестраховывался, а начал плавный переход к мягкой денежно-кредитной политике — иначе даже стабильность может обернуться стагнацией.

Источники:

- Банк России — [https://www.cbr.ru](https://www.cbr.ru)

- Росстат — [https://rosstat.gov.ru](https://rosstat.gov.ru)

- Национальное рейтинговое агентство — [https://www.nra-ratings.ru](https://www.nra-ratings.ru)

- Финансовая культура (Финуслуги) — [https://fincult.info](https://fincult.info)

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

С 1 февраля 2026 года начнут действовать новые условия для семейной ипотеки. Об этом сообщила заместитель руководителя Абсолют Банка в Новосибирске Ирина Чернощук.

💙 ВТБ: повышенная ставка для “новых” накоплений

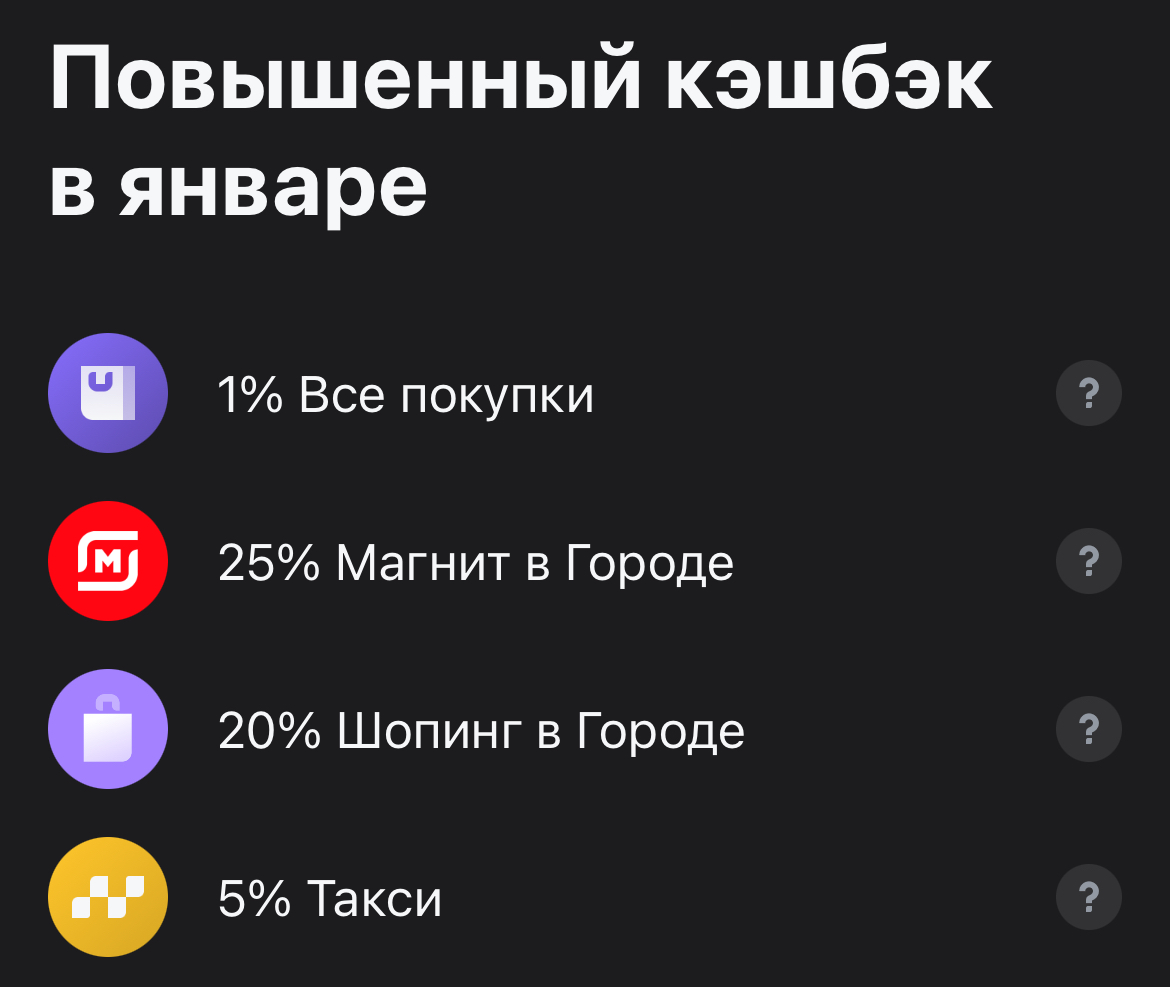

Отличная новость для всех, кто ценит выгодные покупки! Банк Т запускает в январе специальную акцию с повышенным кэшбэком. Это отличный шанс вернуть больше денег с повседневных трат.

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то...

Почему в рекламме о кредитах пишут ДО 16% годовых . Маркетинговый ход или по русски , ненаказуемое мошеничество.

Привет всем! Хочу взять кредитную карту с кэшбэком и совсем запутался. Везде свои правила. Где-то кэшбэк 1 процент, где-то 5, но есть лимиты на месяц или нужно держать минимальный баланс. Одни карты бесплатные первый год, другие уже с комиссией. Хочу понять, есть ли смысл брать такую карту только ради кэшбэка или проще обычную карту и считать свои расходы самому. И ещё интересно, есть ли банки, где кэшбэк легко переводить на карту без всяких задержек. Спасибо за советы заренее!

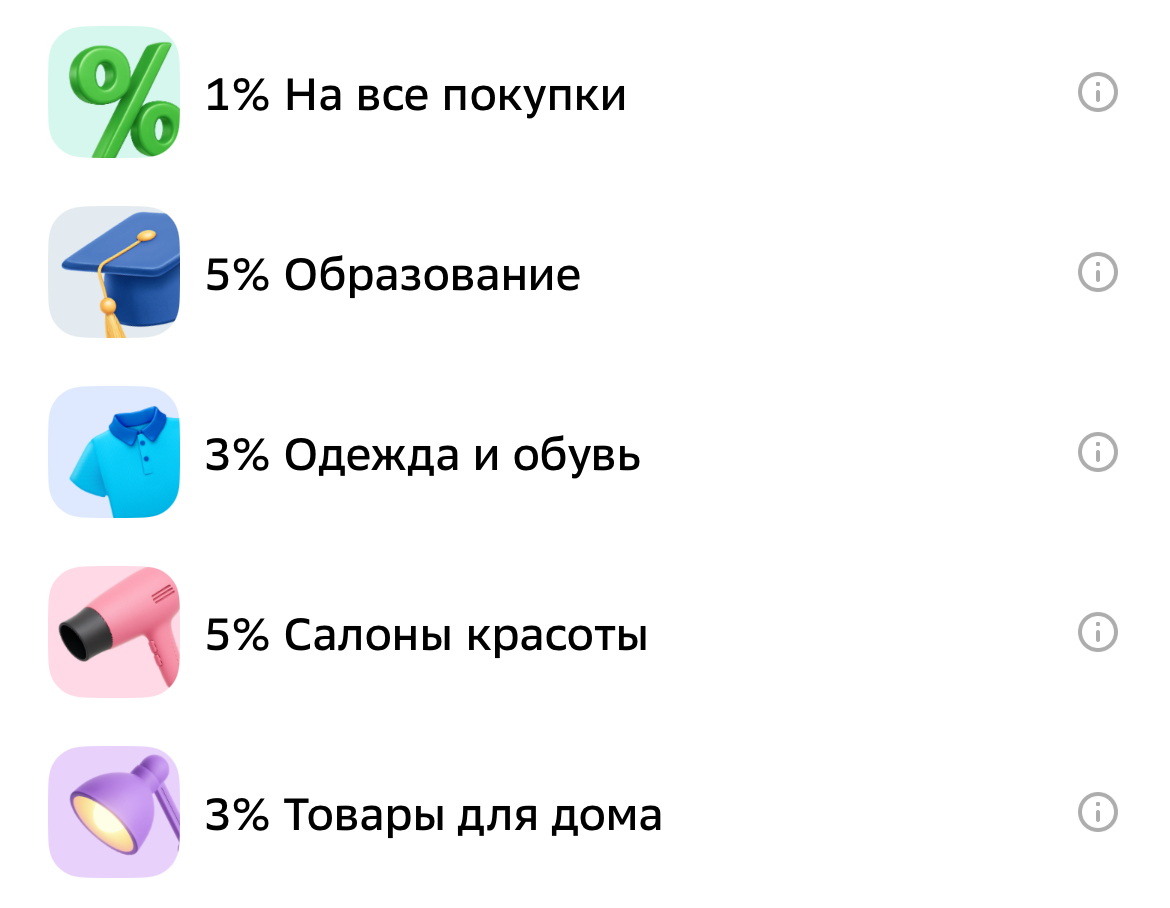

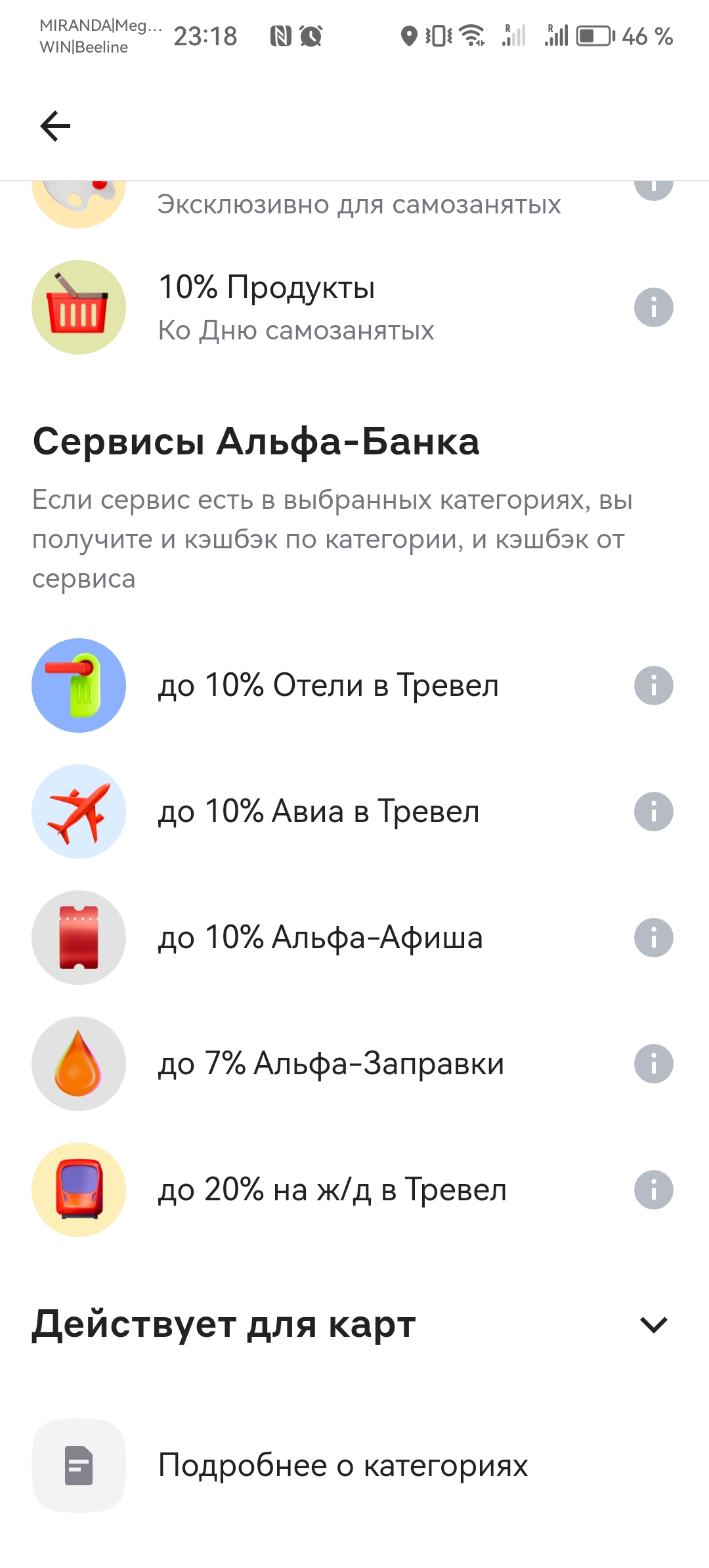

Уже очень многие люди распробовали для себя такую полезную вещь в сфере банковских услуг, как кэшбэк при покупке товаров/услуг с использованием банковских карт (платёжных стикеров и других современных средств оплаты). Многие потребители даже делают выбор своего банка исходя из наиболее привлекательных для них условий предлагаемого кэшбэка, ну или заводят карты нескольких банков, чтобы совершать оплаты теми картами, которые предусматривают более высокий кэшбэк на конкретные категории трат. Сегодн...

Кредитные карты сейчас стали обыденностью в нашей жизни: их широко предлагают банки, их повсеместно используют для покупок. Они могут выручить нас во многих ситуациях. Однако пользоваться ими нужно грамотно, т.к. у каждой кредитной карты имеются свои нюансы. Вот некоторые моменты, на которые стоит обратить внимание: 1)Беспроцентный период - каждый банк устанавливает свой беспроцентный период, необходимо отслеживать его и не откладывать погашение долга до последнего дня. Как только появятся...

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

Были или есть ГПБ, Кеб, ВТБ, Альфа, Т, Уралсиб, Сбер.

Напишу про те, которыми пользовалась