Почему инфляция «не отпускает»

Почему инфляция «не отпускает»: что стоит за дорогими услугами, ростом зарплат и ощущением, что цены всё равно растут

Инфляцию часто воспринимают как один показатель «в среднем по корзине». На практике люди сталкиваются с ней не как со средним числом, а как с набором конкретных подорожаний: аренда, сервисы, медицина, общепит, ремонт, образование. Поэтому нередка ситуация: статистически инфляция замедляется, а субъективно «жить всё равно дороже». Это не обязательно иллюзия — у такого эффекта есть экономическое объяснение.

1) Почему «последняя миля» дезинфляции самая трудная

После постшокового периода (пандемийные сбои, энергоскачки, логистика) многие страны прошли фазу быстрого снижения инфляции. Но затем начинается «последняя миля»: темпы замедления падают, а часть компонентов (особенно услуги) остаётся повышенной.

Ключевой механизм: инфляция по товарам обычно остывает быстрее, чем инфляция по услугам. Международные исследования фиксируют, что вклад услуг в инфляцию может сохраняться дольше и снижаться медленнее, чем по «core goods» (товары без еды и энергии). (bis.org)

Почему услуги «липкие»

- Высокая доля труда в себестоимости. Услуги часто производятся «локально» и трудоёмко: парикмахерская, доставка, медуслуги, ремонт, HoReCa.

- Контракты и индексации. Аренда, обслуживание, подписки нередко пересматриваются по графику, а не ежедневно.

- Слабее международная конкуренция. Товары проще импортировать/заменять, услуги — нет.

Европейский ЦБ, анализируя США и Великобританию, отдельно подчёркивает роль зарплат и аренды как факторов, от которых зависит скорость снижения инфляции услуг. (European Central Bank)

2) «Официальная инфляция» и «ощущаемая инфляция»: откуда разрыв

Официальный индекс (CPI/HICP) — это усреднение по корзине. Но у домохозяйств разные корзины:

- У студента доля аренды/общепита/транспорта может быть выше.

- У семьи с ребёнком — больше расходов на питание, одежду, услуги.

- У человека с ипотекой — чувствительность к ставкам выше.

Если быстрее растут именно ваши крупнейшие статьи расходов (например, аренда и услуги), вы будете ощущать инфляцию сильнее «среднего». Это нормальный статистический эффект, а не «ошибка методики». Базовое определение CPI как изменения цен корзины товаров и услуг — у ОЭСР. (OECD)

3) Роль ожиданий: как инфляция становится самоподдерживающейся

Инфляция — это не только «цены сегодня», но и ожидания о ценах завтра. Если бизнес и работники уверены, что цены продолжат расти, то:

- работники требуют более высоких зарплат,

- компании закладывают рост издержек в прайсы,

- поставщики включают индексации в контракты.

МВФ прямо описывает этот механизм как способ, которым ожидания встраиваются в переговоры о зарплатах и контрактные пересмотры цен. (IMF)В отдельном разборе МВФ подчёркивает, что управление ожиданиями снижает «стоимость» борьбы с инфляцией для экономики и помогает мягче пройти период охлаждения. (IMF)

4) Зарплаты: почему рост доходов не всегда «побеждает» инфляцию

Интуитивно кажется: «зарплаты растут — значит, станет легче». Но есть нюанс: важен разрыв между ростом номинальных зарплат и ростом цен, а также производительность.

ОЭСР в своих обзорах отмечает, что в ряде развитых экономик рост зарплат продолжает оставаться выше уровней, полностью совместимых с инфляционными целями, если нет устойчивого роста производительности. (OECD)Это одна из причин, почему инфляция по услугам может держаться дольше: услуги зависят от стоимости труда сильнее, чем многие товары.

5) «Sticky prices»: почему часть цен меняется редко, но надолго

Есть полезное разделение: гибкие цены (часто меняются — например, топливо, некоторые товары) и липкие цены (меняются редко — аренда, услуги, подписки, некоторые виды сервиса). Исследования на данных США показывают, что «sticky»-компоненты ведут себя иначе по волатильности и могут дольше отражать устойчивое ценовое давление. (Federal Reserve Bank of Boston)Отсюда и бытовое ощущение: даже если «что-то подешевело», аренда или услуги могут продолжать дорожать по инерции.

6) Что делает центробанк и почему это влияет на кредиты и рынок труда

Главный инструмент борьбы с инфляцией — процентная ставка. При высоких ставках:

- кредиты дорожают → спрос охлаждается,

- бизнес осторожнее с инвестициями,

- рынок труда постепенно «остывает»,

- инфляционное давление снижается.

Но эффект обычно не мгновенный: передача монетарной политики в цены идёт с лагом и по-разному в товарах и услугах (это отдельно анализируют регуляторы, включая ЕЦБ). (European Central Bank)

7) Практический смысл для личных финансов

Это не инвестиционная рекомендация, а прикладная логика управления рисками, когда инфляция «липкая»:

- Считайте личную инфляцию.Возьмите 3–5 крупнейших категорий расходов за месяц и отслеживайте их динамику — это будет полезнее «среднего CPI» для вашего бюджета.

- Делайте бюджет «от обязательных» статей.Аренда/коммуналка/связь/транспорт — фиксируйте первыми. На переменные траты задавайте лимиты.

- Повышайте устойчивость дохода.В «липкой» инфляции выигрывают те, кто может чаще пересматривать цену своего труда: подработки, фриланс-навыки, повышение квалификации.

- С осторожностью к долговой нагрузке.В период высокой ставки обслуживание долга становится заметно дороже, а финансовая «подушка» — критичнее.

Итог

Инфляция «не отпускает» не потому, что «цены обязаны расти», а потому что структура инфляции меняется: товары часто охлаждаются быстрее, а услуги — медленнее из-за роли труда, контрактов и ожиданий. (bis.org)Понимание этой механики помогает трезвее оценивать бюджет и принимать более рациональные финансовые решения.

Источники (для углубления): BIS (квартальные обзоры), МВФ (Back to Basics и аналитические блоги), ЕЦБ (Economic Bulletin boxes), ОЭСР (Economic Outlook). (bis.org)

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

2025 год для мировой и российской экономики прошёл под знаком адаптации к новым условиям. После турбулентных предыдущих лет рынки постепенно смещались от резких движений к более взвешенной и прагматичной модели развития.

Цены на еду в 2026: что взлетит и на сколько? Эксперты раскрывают карты

Экономика России 2025: адаптация как новая норма

Основные тенденции1. Рост цен

Глобальный дефицит памяти: Резко выросшие потребности дата-центров и компаний-разработчиков ИИ привели к нехватке микросхем оперативной и флеш-памяти. Это влияет на цену комплектующих и готовых продуктов.Повышение налоговой нагрузки: Увеличение налога на добавленную стоимость (НДС), введение маркировочной системы «Честный знак» и технологический сбор способствуют увеличению расходов производителя и продавца.Экономическое давление: Ограниченные доходы населения, инфля...

«Кредит под процент: как высокая ставка ЦБ делает займы недоступными — и почему это может ударить по всей экономике»

С 1 февраля 2026 года начнут действовать новые условия для семейной ипотеки. Об этом сообщила заместитель руководителя Абсолют Банка в Новосибирске Ирина Чернощук.

💙 ВТБ: повышенная ставка для “новых” накоплений

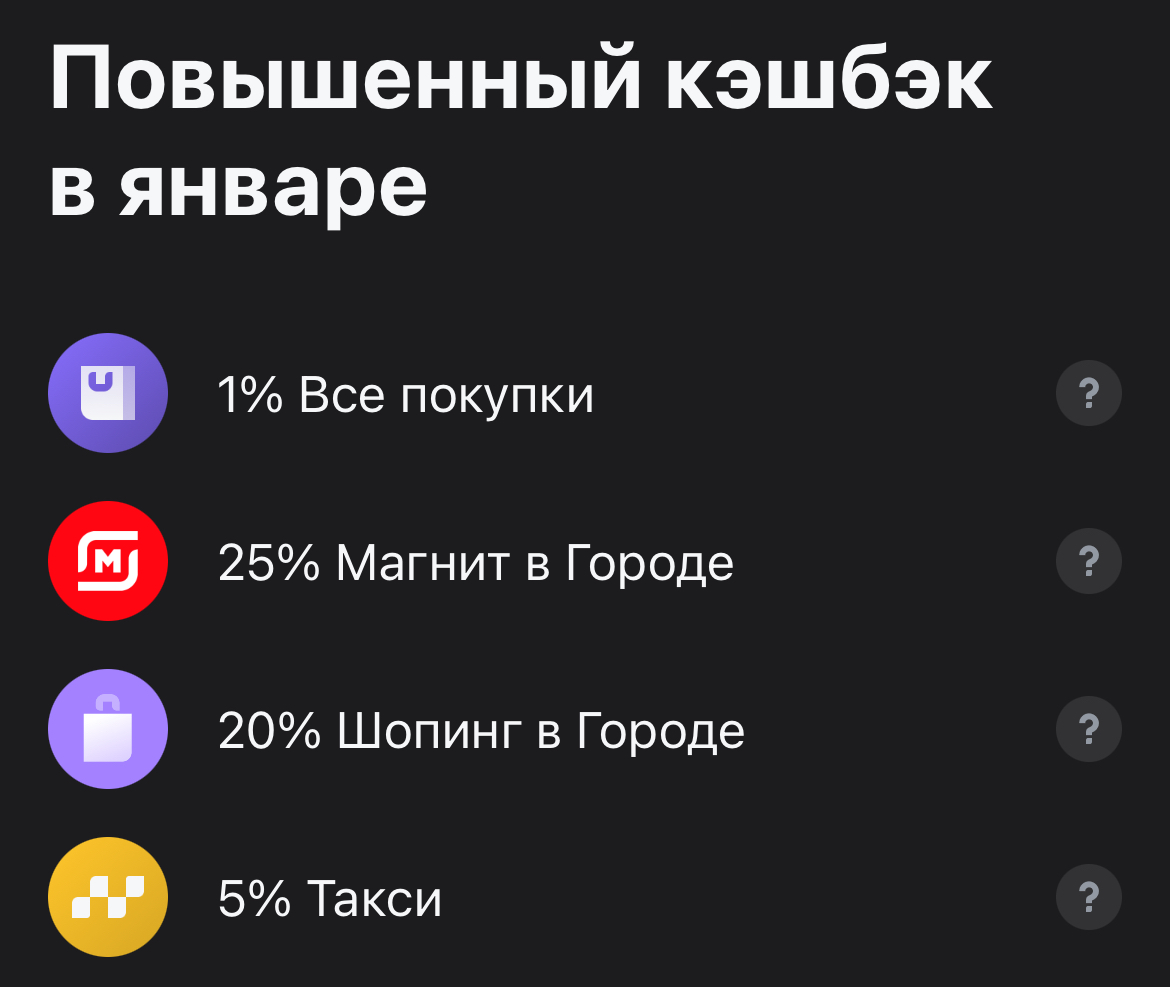

Отличная новость для всех, кто ценит выгодные покупки! Банк Т запускает в январе специальную акцию с повышенным кэшбэком. Это отличный шанс вернуть больше денег с повседневных трат.

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то...

Почему в рекламме о кредитах пишут ДО 16% годовых . Маркетинговый ход или по русски , ненаказуемое мошеничество.