Россиянам посоветовали переложить деньги с накопительных счетов на вклады

В свете последних изменений в экономической ситуации и политики Центробанка, россиянам, обладающим накопительными счетами, рекомендуется серьезно пересмотреть свои стратегии хранения сбережений.

Аналитики портала Profinance отмечают, что накопительные счета всегда были удобным инструментом для тех, кто хотел иметь возможность частично получать доступ к своим средствам, не теряя при этом проценты. Они позволяют снимать деньги без потери начисленных процентов, что особенно актуально при непредвиденных расходах.

Однако при этом важно помнить, что ставки по этим счетам, скорее всего, продолжат снижаться в ближайшее время, поскольку банковские учреждения в ответ на снижение ключевой ставки РФ пересматривают свои условия.

Экономисты советуют тем, кто ставит перед собой цель максимизировать доходность своих сбережений, и чтобы деньги действительно работали на них, рассматривать более выгодные финансовые инструменты — например, банковские вклады. В отличие от накопительных счетов, ставки по вкладам фиксируются на весь срок, и в текущих условиях предлагают значительно более высокие проценты.

Некоторые предложения сейчас демонстрируют доходность до 18–20% годовых на короткие периоды, такие как 3–6 месяцев. Это говорит о том, что вклады могут быть более привлекательным вариантом для тех, кто хочет зафиксировать свою прибыль и защитить себя от дальнейших снижений процентных ставок.

Экономист Герман Ткаченко подчеркнул, что такая стратегия особенно актуальна сейчас, поскольку Банк России постепенно снижает ключевую ставку. Вслед за этим банки не только уменьшают ставки по вкладам, но и вводят ограничения для получения новых привлекательных предложений по накопительным счетам.

Крупные банки уже снизили максимальные приветственные ставки: если ранее первые три месяца можно было получать до 18%, то сейчас это ограничение уменьшено до 16%. При этом ставки по уже открытым счетам остаются неизменными, что дополнительно подчеркивает тенденцию к снижению доходности.

Пользователи стали проявлять больший интерес к классическим годовалым вкладам, доля которых в общем спросе приблизилась к 19% по состоянию на апрель. Люди продолжают сохранять приверженность к сбережениям и пытаются зафиксировать стабильную доходность, что видно по росту популярности депозитных продуктов. Динамика ставок за последние месяцы показывает, что с пиковых значений около 22% в декабре они постепенно опустились до примерно 19% в июне — сейчас ставка составляет около 18,9%. Хотя текущие показатели всё еще остаются достаточно привлекательными, тенденция к снижению продолжится, и эксперт полагает, что к концу года ключевая ставка может опуститься до 15–16%.

Это означает, что и доходность по вкладам обязательно снизится и может оказаться на 2–3 процентных пункта ниже уровня ключевой ставки, что сделает их менее выгодными по сравнению с прошлыми временами. В связи с этим Ткаченко советует инвесторам уже сейчас задуматься о том, как сохранить привлекательность своих доходов.

В частности, он рекомендует размещать средства на вкладах с короткими сроками — от 3 до 6 месяцев — чтобы зафиксировать текущие высокие ставки. Для тех, кто держит крупные суммы на накопительных счетах, есть смысл снять хотя бы 70–80% средств и перевести их на депозиты, что поможет избежать потери доходности.

При этом, на фоне снижающихся ставок по традиционным депозитам, появляется возможность рассматривать альтернативные способы приумножения капитала. Одним из наиболее надежных и долгосрочных вариантов считается инвестирование в золото.

Этот драгоценный металл обычно показывает стабильный рост и обеспечивает годовую доходность, которая нередко превышает банковские депозиты. За последние несколько месяцев цена на золото выросла уже на 27%, что делает его одним из самых привлекательных инвестиционных инструментов на 2025 год.

Кроме того, среди депозитных и инвестиционных решений стоит обратить внимание на акции крупных российских компаний, так называемых «голубых фишек». Многие из них обеспечивают дивидендную доходность, превышающую уровень инфляции и даже ставки по депозитам. Наиболее популярными являются бумаги банков, нефтегазовых компаний, медицинских и технологических предприятий, а также экспортеров.

За последний год показатели дивидендной доходности по некоторым акциям варьировались от 10 до 26% в год, что делает эти инвестиции привлекательными для тех, кто ищет высокую прибыль и стабильность. В условиях снижения доходности по традиционным вкладам и с учетом динамики рынка, инвесторам рекомендуется искать новые возможности для роста капитала и диверсификации своих вложений.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Росфинмониторинг получит доступ к данным о переводах россиян через Систему быстрых платежей, Национальную систему платежных карт и по единому QR-коду. Закон начнет действовать с 1 сентября 2026 года.

Мы вошли в 2026 год, и если 2024–2025 годы были временем адаптации и «военного перегрева», то сейчас мы наблюдаем старт новой реальности — периода осознанной стагнации и жесткой бюджетной консолидации.

Известно, что в 2026 году 1,662 млрд. рублей направят на компенсации по советским вкладам" - сколько реально можно получить советскому гражданину, посчитаем прямо сейчас!

По оценкам, курс доллара может достичь 90–95 рублей, а в негативном сценарии - приблизиться к 100 рублям.

2026 году финансовая система продолжает развиваться, и многие клиенты банков задаются вопросом: можно ли открыть вклад без оформления банковской карты? На этот вопрос можно ответить положительно, но с некоторыми оговорками. В данной статье мы рассмотрим законные способы открытия вклада без необходимости получения карты.

Всем здравствуйте!

Во многих странах мира происходят глубокие демографические изменения: рождаемость резко падает, люди живут дольше, а рост населения замедляется. В отличие от богатых стран, которые старели уже после того, как достигли высоких доходов, в ряде развивающихся это происходит при гораздо более низком уровне благосостояния. То есть такие страны «стареют прежде, чем разбогатели» — они увеличивают долю пожилых людей, когда ещё не накопили достаточного экономического потенциала.

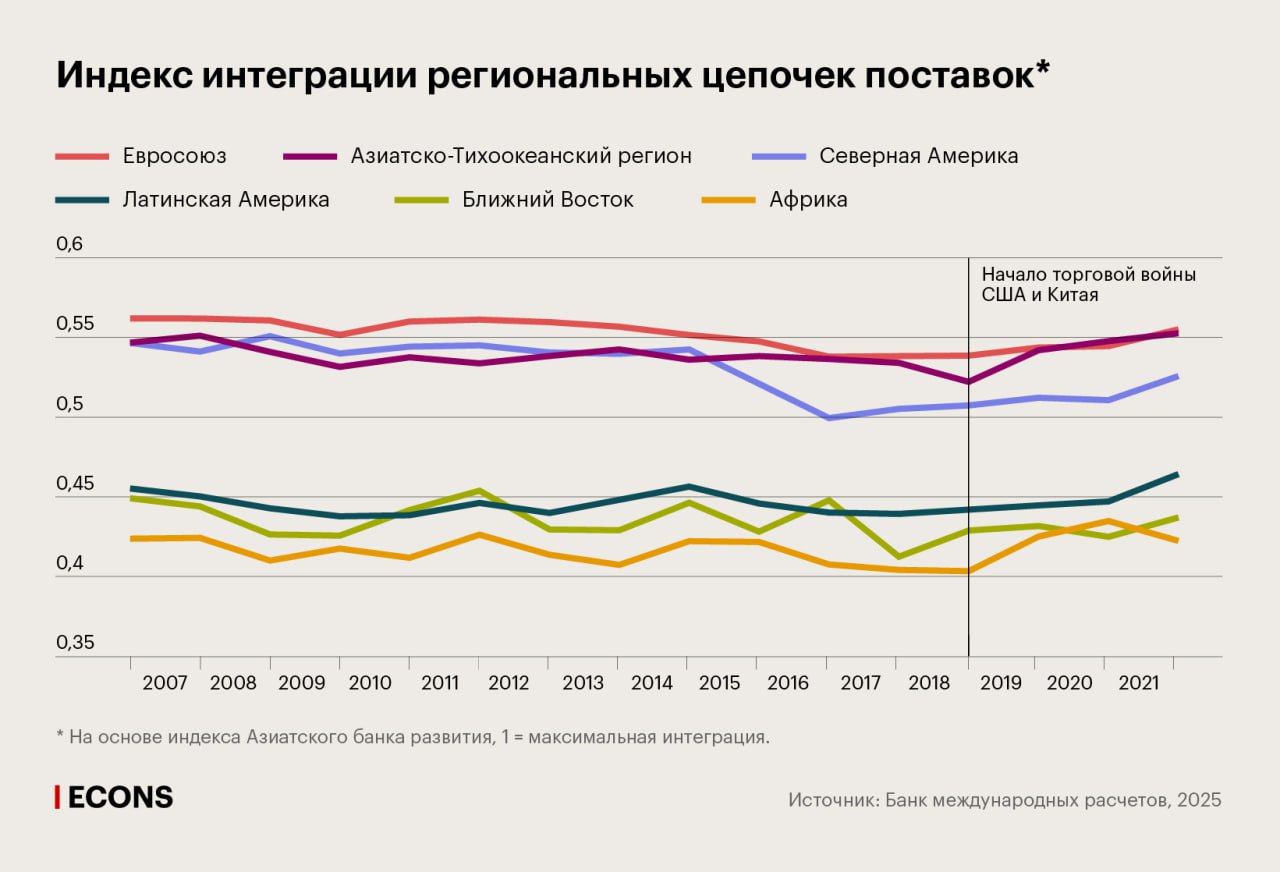

В условиях растущей глобальной фрагментации наблюдается укрепление региональной экономической интеграции. Однако эта интеграция не заменяет глобальные экономические связи, а скорее дополняет их. Основная часть спроса на товары из развивающихся стран по-прежнему исходит извне региона, что ограничивает степень самостоятельности региональных рынков.

В публичном пространстве давно закрепилось утверждение, что Бреттон-Вудская система якобы прекратила своё существование ещё в 1970-х годах. По мнению экономиста Михаила Хазина, это не более чем удобный миф, активно тиражируемый либеральной экономической школой. На самом деле система никуда не исчезла — она лишь изменила форму и сейчас подходит к своей критической точке.

Экономика — это огромная система обмена, где миллионы людей ежедневно принимают решения: что производить, что покупать и во что инвестировать. Эти решения связывают между собой цены, зарплаты, курсы валют и проценты по кредитам. Когда говорят, что «экономика растёт» или «экономика падает», чаще всего имеют в виду изменение совокупного объёма производства и потребления в стране, то есть динамику ВВП. Рост ВВП обычно сопровождается ростом доходов, но также и давлением на цены через увеличение...