Злоупотребление кэшбэком

Есть ли в российском законодательстве ответственность за злоупотребление кешбэком? Например, за такие действия: купить товар – получить за него кешбэк – вывести кешбэк – вернуть деньги. Какие существуют санкции ?Злоупотребление кешбэком, такое как покупка товара с целью получения кешбэка, а затем возврат товара с сохранением кешбэка, может рассматриваться как недобросовестные действия.

Согласно п. 3 ст. 1 ГК РФ ГК РФ при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. В силу п. 4 ст. 1 ГК РФ никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения.

По общему правилу, участники рынка исходят из принципа заведомой добросовестности сторон, руководствуясь при этом п. 5 ст. 10 ГК РФ. Правовую оценку действиям дает суд.

В свою очередь держатели программы лояльности (банк, магазин и проч.) совершенствуют условия начисления и получения кешбэка, чтобы избежать таких ситуаций.

Помимо этого, банки и платежные системы также могут применять свои правила и санкции в отношении злоупотребления кешбэком, такие как блокировка аккаунта или отказ в предоставлении услуг.

В целом злоупотребление кешбэком рассматривается как нарушение законодательства и может повлечь за собой административные и финансовые последствия для лица, совершившего такие действия.

Ранее АКИТ обращалась в Банк России с запросом о корректировке его письма от 2011 года, касающегося возврата средств за товар, оплаченный с использованием платежной карты. В указанном документе предусматривается возможность выбора различных карт в случае, если потребителю не удается использовать ту карту, которой он совершил платеж за товар. Например, это может быть необходимо в случае утери карты или изменения ее номера банком при перевыпуске и других обстоятельствах. Финансовые учреждения интерпретируют данное положение более широко, исключая ограничения при возврате средств, что позволяет использовать различные карты в таких ситуациях, подчеркнула ассоциация в своем обращении.

Что касается механизма возврата средств, то он урегулирован Банком России в рамках письма от 2011 года: деньги за товар должны быть возвращены тем же способом (наличными или безналичным путем) и на ту же карту, с которой была совершена оплата за товар.

Более того, сегодня многие компании устанавливают срок начисления кешбэка, превышающий установленные законодательством сроки возврата товаров надлежащего качества. Это означает, что потребитель получает бонусы только после того, как он принял товар и не отказался от него в установленные сроки, которые составляют семь дней для дистанционной торговли и 14 дней для традиционной.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Почти у всех популярных банков есть кэшбэк по категориям - возврат части денег за покупку. Каждый месяц банки предоставляют разные категории кэшбэка на выбор. Иногда они могут быть для вас полезными, а иногда - нет, поэтому пользоваться картой только одного банка - невыгодно.

Банки начали блокировать крупные операции на маркетплейсах, что стало заметной проблемой для покупателей в начале 2026 года. Пользователи всё чаще сталкиваются с ситуацией, когда при оплате дорогих товаров онлайн платеж внезапно отклоняется, а карта временно ограничивается до подтверждения операции.

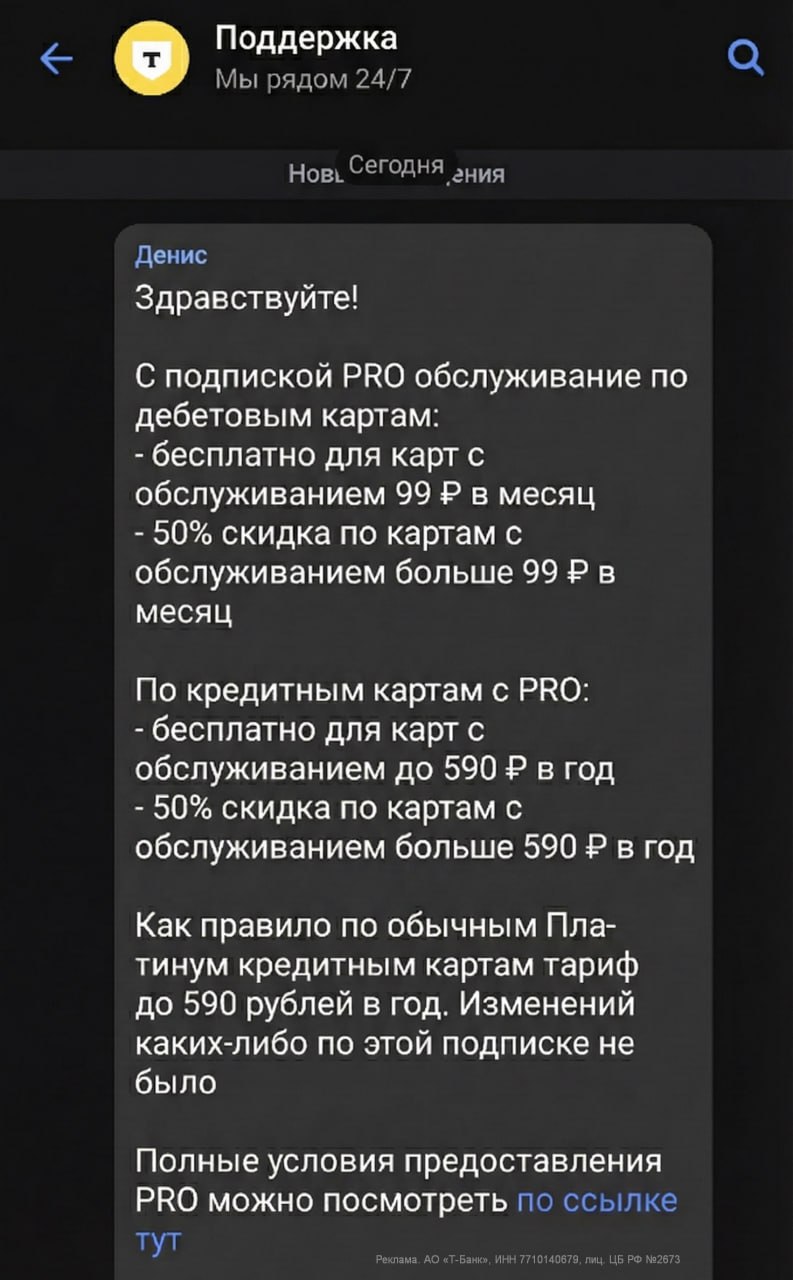

⚡ Обратил внимание на тихие изменения в условиях подписки Pro. Теперь для кредитных карт Platinum с годовым обслуживанием 1 490 ₽ подписка больше не обнуляет плату полностью — работает только скидка.

Новый год рубль встречает в сильной позиции благодаря макроэкономической стабильности, жёсткой денежно-кредитной политике, валютным ограничениям и бюджетным операциям через ФНБ. Однако некоторые из факторов скоро начнут терять силу, рассказал агентству "Прайм" руководитель департамента поддержки клиентов и продаж "Альфа-Форекс" Александр Шнейдерман.

В свете последних изменений в экономической ситуации и политики Центробанка, россиянам, обладающим накопительными счетами, рекомендуется серьезно пересмотреть свои стратегии хранения сбережений.

Аналитики портала Profinance отмечают, что накопительные счета всегда были удобным инструментом для тех, кто хотел иметь возможность частично получать доступ к своим средствам, не теряя при этом проценты. Они позволяют снимать деньги без потери начисленных процентов, что особенно актуально при...

Росфинмониторинг получит доступ к данным о переводах россиян через Систему быстрых платежей, Национальную систему платежных карт и по единому QR-коду. Закон начнет действовать с 1 сентября 2026 года.

Мы вошли в 2026 год, и если 2024–2025 годы были временем адаптации и «военного перегрева», то сейчас мы наблюдаем старт новой реальности — периода осознанной стагнации и жесткой бюджетной консолидации.

Известно, что в 2026 году 1,662 млрд. рублей направят на компенсации по советским вкладам" - сколько реально можно получить советскому гражданину, посчитаем прямо сейчас!

По оценкам, курс доллара может достичь 90–95 рублей, а в негативном сценарии - приблизиться к 100 рублям.

2026 году финансовая система продолжает развиваться, и многие клиенты банков задаются вопросом: можно ли открыть вклад без оформления банковской карты? На этот вопрос можно ответить положительно, но с некоторыми оговорками. В данной статье мы рассмотрим законные способы открытия вклада без необходимости получения карты.