Как кэшбэк изменил банковскую отрасль

Кэшбэк: как скромная опция стала главным мотором банковской революции 🚀

Раньше банки соперничали за наши сердца процентными ставками и бесплатными картами. Но всё изменилось с приходом кэшбэка. Это не просто «вернули 5% за кофе» — это новая философия, где банк платит вам за то, что вы тратите.

Что на самом деле изменил кэшбэк?

🔹 Смена ролей: Клиент из «источника затрат» превратился в «центр прибыли». Чем активнее вы пользуетесь картой, тем больше выгод получаете вы и банк (за счет комиссий от мерчантов).

🔹 Война за лояльность: Банки борются не за вклады, а за место в вашем кошельке. Ваша основная карта — это теперь карта с самым выгодным кэшбэком на ваши ежедневные траты.

🔹 Персонализация: Универсальный 1% ушел в прошлое. Теперь — гибкие категории (аптеки, кафе, заправки), бустеры, подписки. Банк учится понимать ваш образ жизни, чтобы предлагать именно то, что нужно вам.

🔹 Экосистемы: Кэшбэк стал крючком, который затягивает в целые вселенные (Tinkoff, Сбер, VK). Вернули деньги на карту — потратьте их у наших партнеров, оплатите услуги, инвестируйте. Круг замыкается.

🔹 Новые игроки: Кэшбэк-лихорадка открыла двери для финтехов, которые без огромной филиальной сети смогли бросить вызов гигантам. Их оружие — гибкость и сверхвыгодные условия.

Что в итоге?

Мы все в плюсе. Банки стали более клиентоцентричными, технологичными и изобретательными. А мы получили не просто инструмент для платежей, а персональный финансовый помощник, который платит нам за его использование.

Главный урок: сегодня самый лояльный клиент — не тот, кто хранит деньги, а тот, кто активно их тратит. И банки готовы за это платить.

А ваша основная карта сейчас — какая? Вы больше гонитесь за процентом или выбираете экосистему?

Друзья, сегодня Дедушка мороз ДОМ.РФ дает возможность открыть накопительный счет с фиксированной ставкой 15,4% на ежедневный остаток. Без карты. Вот здесь я описала как это сделать через Финуслуги.

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

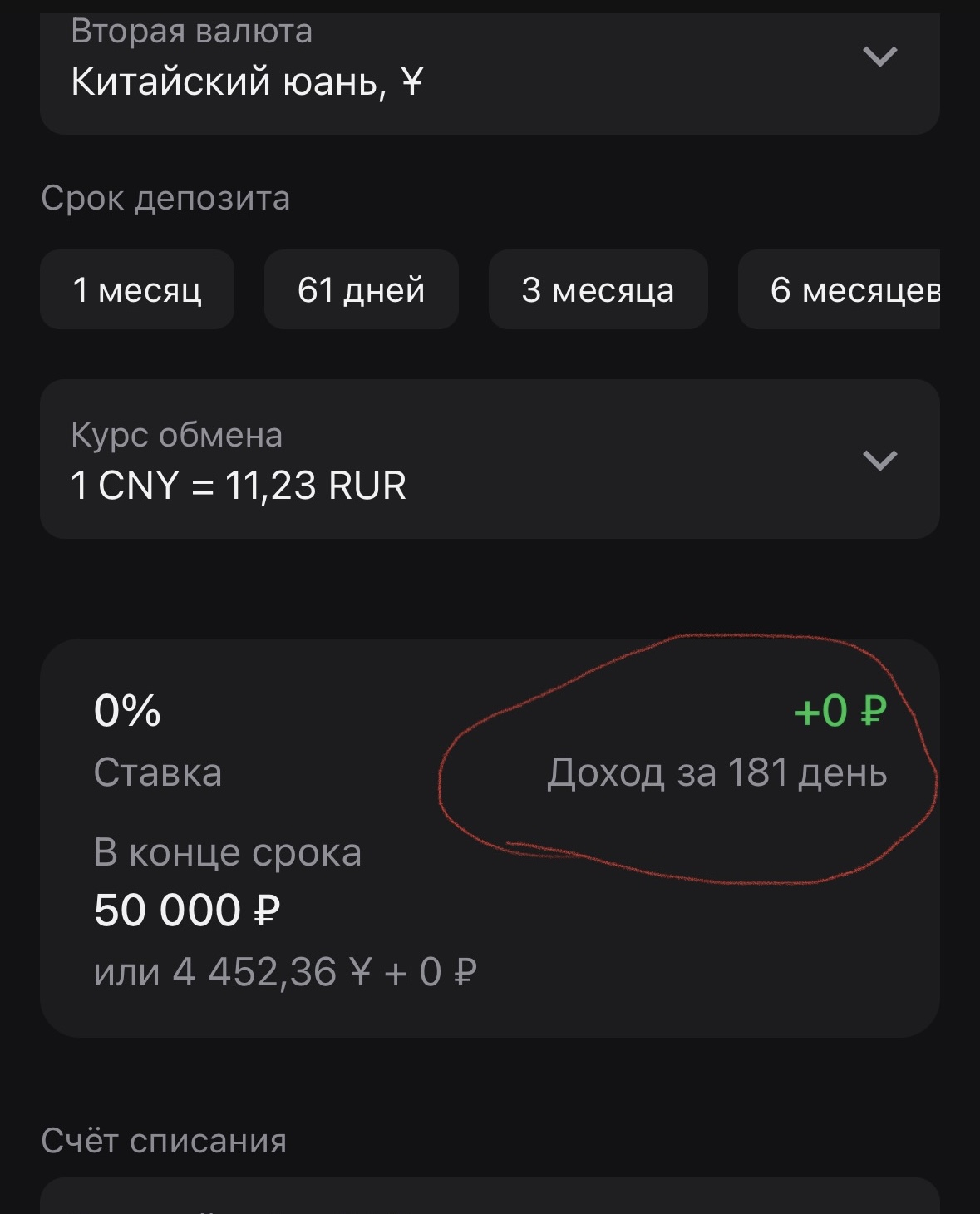

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

Кто-то, конечно, платит за обслуживание и сейчас, но с нового года тарифы поменяются, и получится, что новые категории клиентов тоже могут стать "платниками".Мне два читателя задали вопросы по этому поводу, поэтому давайте разберемся.

Мы привыкли к тому, что банковская карта - это удобно и, чаще всего, выгодно. Мы получаем зарплату и пенсию на «пластик», расплачиваемся в магазине одним касанием и радуемся, когда в конце месяца возвращается кешбэк. Однако финансовая система не стоит на месте, и новости из Государственной Думы заставляют насторожиться.

В настоящее время льготная ставка по семейной ипотеке едина для всех заемщиков и фиксирована на уровне 6%, независимо от числа детей. Для повышения стимулирующего эффекта этой программы глава думского комитета по финансовому рынку Анатолий Аксаков в интервью «Парламентской газете» предложил ввести дифференцированную шкалу ставок в зависимости от очередности рождения ребенка.

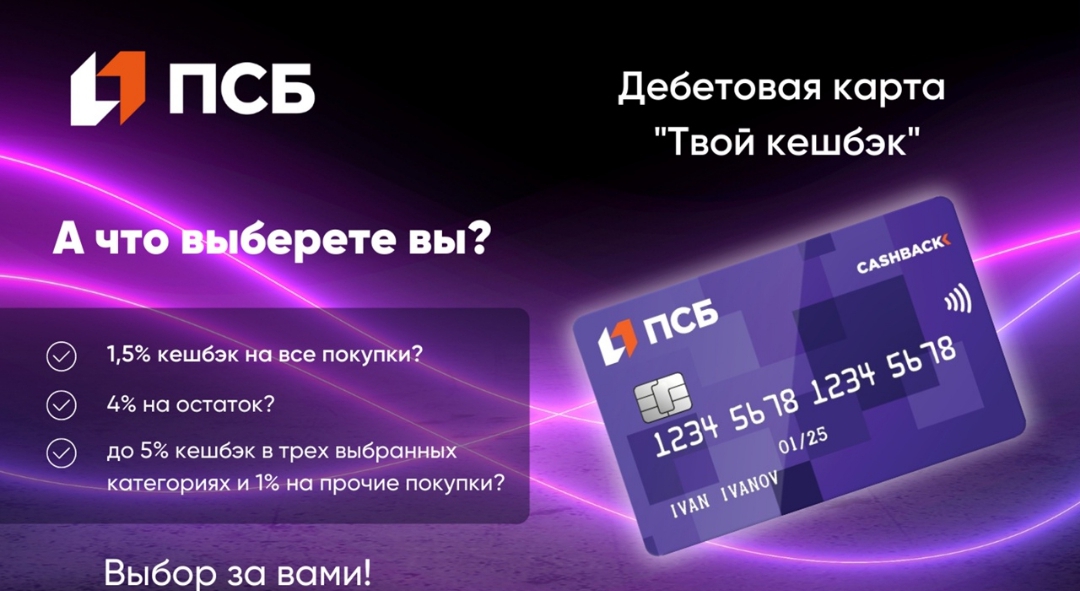

Хотите, чтобы ваши деньги не просто лежали на счёте, а работали на вас? Мечтаете о карте, которая будет благодарить за каждую покупку — даже самую повседневную? Представляем вам дебетовую карту «Твой Кэшбэк» от ПСБ: возможно, именно она станет вашим идеальным финансовым помощником.

Привет, коллеги!

---

В 2025 году выбор между наличными и картой всё ещё актуален. Я использую оба варианта, но в разных ситуациях.Картой удобно:оплачивать покупки онлайн;контролировать расходы через приложение;получать кэшбэк.Наличные остаются полезными:в небольших магазинах;для контроля бюджета;как резерв на случай технических сбоев.Для себя я выбрал баланс: основная часть расходов — по карте, небольшая сумма наличными — «на всякий случай». Такой подход оказался самым удобным.

Итоги уходящего года

За последние годы российский рынок ценных бумаг и финансовых инструментов претерпел существенные изменения. Всё больше россиян начинают воспринимать торговлю на бирже не только как способ приумножить капитал, но и как выгодную инвестицию, способную принести значительные доходы. И действительно, благодаря развитию инфраструктуры, доступности информации и технологическим инновациям, россияне смогли "наторговать" на квадриллионы рублей, превращая биржевую торговлю в важнейший сектор экономики.

По традиции я сделала подборку нововведений, которые касаются личных финансов россиян. Сюда вошли не все законы и правила - очень уж их много, поскольку начинается новый год и кучу всего вводят именно с 1 января.

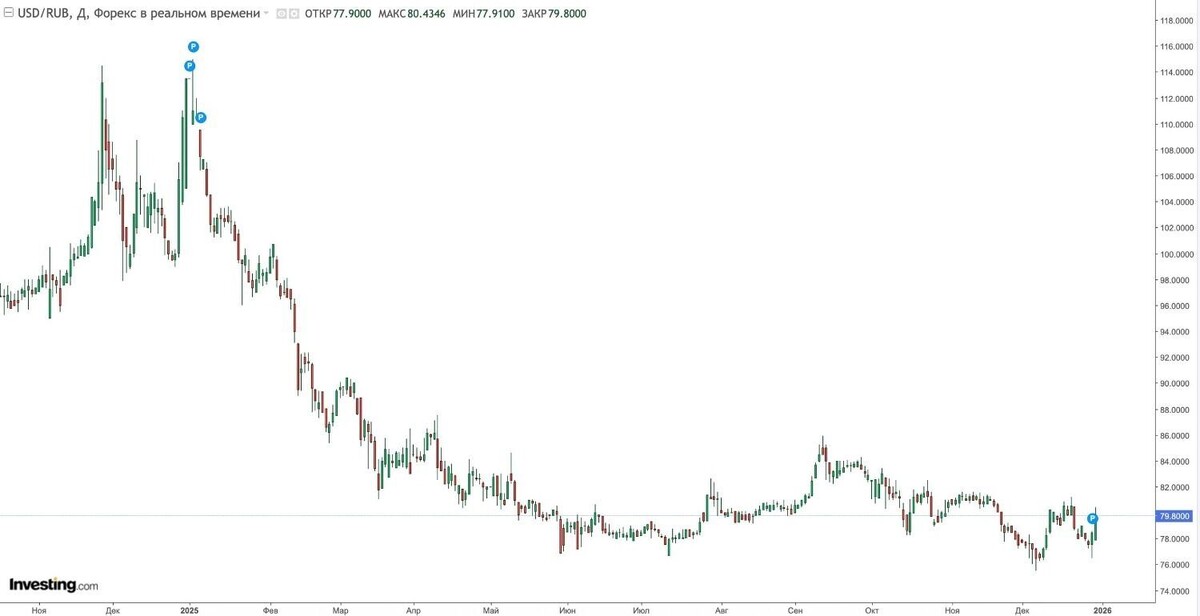

В самом начале 2025-го после новогодних праздников за доллар давали 102–103 рубля. Но уже всю первую половину лета американская валюта держалась на уровне 78–79 рублей. С учетом пиковых значений рубль укрепился на треть! Декабрь тоже завершился на позитивной ноте: доллар в некоторые дни опускался ниже 77 рублей, а в финале курс составил порядка 79,5 рублей.