🔥 Полный гайд по НДС 2026

Мы привыкли к тому, что банковская карта - это удобно и, чаще всего, выгодно. Мы получаем зарплату и пенсию на «пластик», расплачиваемся в магазине одним касанием и радуемся, когда в конце месяца возвращается кешбэк. Однако финансовая система не стоит на месте, и новости из Государственной Думы заставляют насторожиться.

Стало известно, что с 2026 года в России меняются правила налогообложения операций с банковскими картами. Если говорить простым языком: государство отменяет старые льготы и вводит НДС (налог на добавленную стоимость) на те услуги, которые раньше им не облагались.

Давайте разберемся, что это значит для нас с вами - простых пенсионеров и трудящихся, и почему эксперты прогнозируют рост цен не только на обслуживание карт, но и на товары в магазинах.

Суть изменений: что именно обложат налогом

До недавнего времени многие межбанковские операции, обеспечивающие работу наших карт, были освобождены от уплаты НДС. Это позволяло банкам и платежным системам держать расходы на приемлемом уровне.

Согласно новым поправкам в Налоговый кодекс, с 2026 года эта «налоговая каникула» заканчивается. Операции по обслуживанию банковских карт (процессинг, эквайринг и другие сложные технические вещи) будут облагаться налогом.

Важный момент: сам налог в России составляет 20% (в некоторых источниках ошибочно пугают цифрой 22%, но стандартная ставка НДС у нас пока - 20%). Это пятая часть от стоимости услуги. И эту пятую часть банкам теперь придется отдавать в бюджет.

Кто заплатит за банкет?

Конечно, в налоговых квитанциях, которые приходят нам на почту, никакой новой строки «за карту» не появится. НДС - это косвенный налог. Формально его платят организации, но фактически он всегда закладывается в конечную цену для потребителя.

Банки - это коммерческие структуры. Их главная цель - получение прибыли. Ни один банкир не станет платить новый налог из своего кармана, если есть возможность переложить эти расходы на плечи клиентов.

Эксперты выделяют три основных последствия, с которыми мы можем столкнуться уже в начале 2026 года.

1. Прощай, щедрый кешбэк?

Это, пожалуй, самое обидное для держателей карт изменение. Откуда берется кешбэк? Когда вы платите картой в магазине, магазин платит банку небольшую комиссию (это называется эквайринг). Из этой комиссии банк выделяет часть денег, чтобы вернуть их вам в виде бонусов.

С 2026 года, когда с этих комиссий начнут взимать налог, прибыль банков сократится.Что сделают банки:

- Урежут размер кешбэка (например, вместо 1% на все, оставят 0,5%).

- Введут сложные условия для получения бонусов (потратьте 50 000 рублей, чтобы получить 300 рублей).

- Заменят живые деньги на бесполезные «фантики», которые можно потратить только у партнеров банка.

- Уберут категории повышенного кешбэка на аптеки и супермаркеты.

2. Платные услуги подорожают

Сами переводы внутри банка или оплата ЖКХ, скорее всего, останутся без комиссий (на этом настаивает Центробанк). Но вот дополнительные сервисы точно вырастут в цене.

К чему стоит готовиться:

- Подорожание СМС-информирования. Если сейчас мы платим 70-99 рублей в месяц, то цена может вырасти до 120-150 рублей.

- Платный выпуск пластика. Банки все чаще будут предлагать виртуальные карты, а за физический «пластик» придется заплатить при получении.

- Рост стоимости обслуживания. Если раньше карта была бесплатной при условии трат от 5000 рублей, то теперь этот порог могут поднять до 10 000 или 15 000 рублей.

3. Скрытый рост цен в магазинах

Это последствие затронет даже тех, кто принципиально пользуется только наличными.Магазины, парикмахерские и аптеки платят банку за то, что у них стоит терминал для оплаты картой. С введением НДС обслуживание этих терминалов для бизнеса станет дороже.

Что делает предприниматель, когда у него растут расходы? Правильно, он поднимает цены на свои товары.Получается цепочка:

- Государство берет налог с банка.

- Банк повышает тариф для магазина.

- Магазин повышает цену на молоко и хлеб для покупателя.

В итоге, за отмену льготы заплатит конечный потребитель - то есть мы с вами.

Что делать обычным гражданам?

Паниковать не стоит, но подготовиться нужно. Вот несколько советов, которые помогут сэкономить в новых условиях:

- Осваивайте СБП (Систему быстрых платежей). Оплата по QR-коду часто выгоднее для продавцов, и банки пока не берут за нее такие комиссии. Возможно, в будущем за оплату через СБП будут давать скидки.

- Следите за тарифами. В конце 2025 года внимательно читайте СМС от банка. Если условия меняются не в вашу пользу - не стесняйтесь менять банк. Конкуренция на рынке большая, и всегда можно найти вариант с бесплатным обслуживанием.

- Отключите лишнее. Проверьте, не платите ли вы за страховки карты или СМС-уведомления, которые вам не нужны. В приложении банка пуш-уведомления часто бесплатны.

Введение НДС на карточные услуги - это неприятная, но неизбежная реальность цифровой экономики. Главное для нас - быть в курсе изменений и не давать банкам наживаться на нашей невнимательности.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

В настоящее время льготная ставка по семейной ипотеке едина для всех заемщиков и фиксирована на уровне 6%, независимо от числа детей. Для повышения стимулирующего эффекта этой программы глава думского комитета по финансовому рынку Анатолий Аксаков в интервью «Парламентской газете» предложил ввести дифференцированную шкалу ставок в зависимости от очередности рождения ребенка.

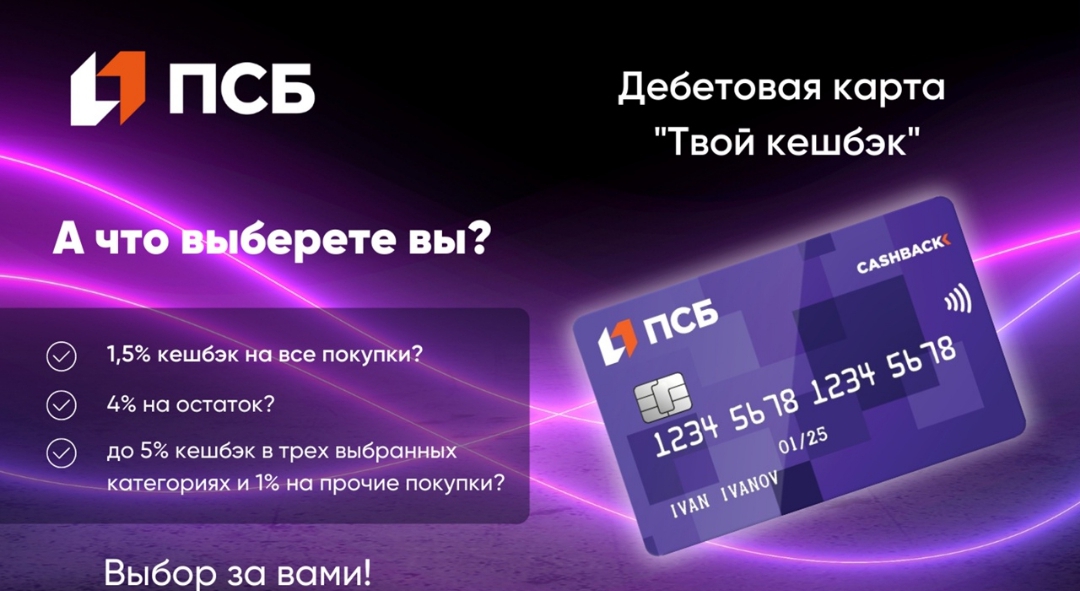

Хотите, чтобы ваши деньги не просто лежали на счёте, а работали на вас? Мечтаете о карте, которая будет благодарить за каждую покупку — даже самую повседневную? Представляем вам дебетовую карту «Твой Кэшбэк» от ПСБ: возможно, именно она станет вашим идеальным финансовым помощником.

Кредитки: стоит ли брать в 2026 году?

Привет, коллеги!

В 2025 году выбор между наличными и картой всё ещё актуален. Я использую оба варианта, но в разных ситуациях.Картой удобно:оплачивать покупки онлайн;контролировать расходы через приложение;получать кэшбэк.Наличные остаются полезными:в небольших магазинах;для контроля бюджета;как резерв на случай технических сбоев.Для себя я выбрал баланс: основная часть расходов — по карте, небольшая сумма наличными — «на всякий случай». Такой подход оказался самым удобным.

Итоги уходящего года

По традиции я сделала подборку нововведений, которые касаются личных финансов россиян. Сюда вошли не все законы и правила - очень уж их много, поскольку начинается новый год и кучу всего вводят именно с 1 января.

С вами на связи ваш Финансовый папа. Рассмотрим ключевые события последнего времени и их влияние на наши сбережения.

1. Курс доллара стабилизировался ниже ₽78

15 января 2026 года официальный курс доллара остаётся на уровне около 77,50 рубля, продолжая тенденцию укрепления рубля.

Комментарий: Это важный, но не окончательный этап валютной динамики. Многие аналитики ожидают, что в течение 2026 года возможны колебания и укрепление доллара. Текущий уровень может быть удачным для формирования валютной...

📚 📈 ИТ-рынок ставит рекорды: зарплаты в издании ПО выросли на 137 тысяч рублей