Ставку по семейной ипотеке хотят снизить

В настоящее время льготная ставка по семейной ипотеке едина для всех заемщиков и фиксирована на уровне 6%, независимо от числа детей. Для повышения стимулирующего эффекта этой программы глава думского комитета по финансовому рынку Анатолий Аксаков в интервью «Парламентской газете» предложил ввести дифференцированную шкалу ставок в зависимости от очередности рождения ребенка.

Согласно инициативе, при рождении первенца льготная ставка могла бы составить 10%. Для семей со вторым ребенком она сохранится на текущем уровне — 6%, а при появлении третьего и последующих детей — снизится до 4%. Таким образом, программа станет более адресной и будет напрямую поощрять многодетность, что соответствует поставленной президентом задаче по стимулироварнию рождаемости.

В контексте общего прогноза на 2026 год, Аксаков отметил, что при условии снижения инфляции до целевых 4%, ключевая ставка ЦБ может опуститься до 9%. Это, в свою очередь, создаст предпосылки для снижения рыночных ипотечных ставок до уровня около 12%. Бюджетная и денежно-кредитная политика, несмотря на сложности, по его мнению, позволит удержать инфляционные процессы под контролем.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Сегодня увидела новую акцию от Банки.ру - ещё один способ заработать банкимани.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

У нас две хорошие новости:

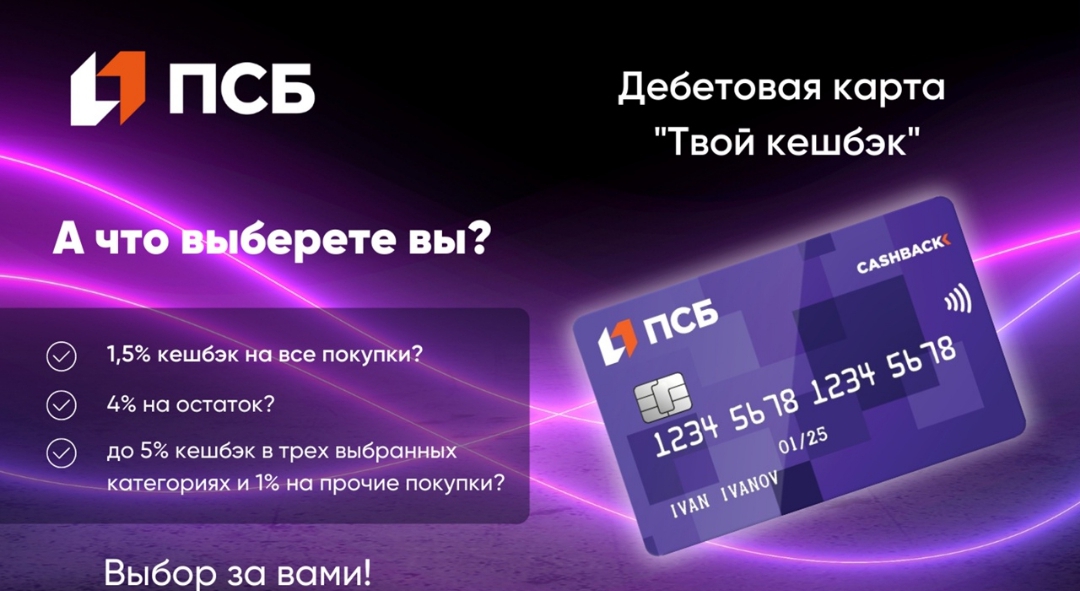

Хотите, чтобы ваши деньги не просто лежали на счёте, а работали на вас? Мечтаете о карте, которая будет благодарить за каждую покупку — даже самую повседневную? Представляем вам дебетовую карту «Твой Кэшбэк» от ПСБ: возможно, именно она станет вашим идеальным финансовым помощником.

Кредитки: стоит ли брать в 2026 году?

Привет, коллеги!

В 2025 году выбор между наличными и картой всё ещё актуален. Я использую оба варианта, но в разных ситуациях.Картой удобно:оплачивать покупки онлайн;контролировать расходы через приложение;получать кэшбэк.Наличные остаются полезными:в небольших магазинах;для контроля бюджета;как резерв на случай технических сбоев.Для себя я выбрал баланс: основная часть расходов — по карте, небольшая сумма наличными — «на всякий случай». Такой подход оказался самым удобным.

Итоги уходящего года

По традиции я сделала подборку нововведений, которые касаются личных финансов россиян. Сюда вошли не все законы и правила - очень уж их много, поскольку начинается новый год и кучу всего вводят именно с 1 января.

С вами на связи ваш Финансовый папа. Рассмотрим ключевые события последнего времени и их влияние на наши сбережения.

1. Курс доллара стабилизировался ниже ₽78

15 января 2026 года официальный курс доллара остаётся на уровне около 77,50 рубля, продолжая тенденцию укрепления рубля.

Комментарий: Это важный, но не окончательный этап валютной динамики. Многие аналитики ожидают, что в течение 2026 года возможны колебания и укрепление доллара. Текущий уровень может быть удачным для формирования валютной...

📚 📈 ИТ-рынок ставит рекорды: зарплаты в издании ПО выросли на 137 тысяч рублей

Российские банки начали проявлять повышенное внимание к крупным покупкам, совершаемым на маркетплейсах, в связи с растущими угрозами мошенничества.