Потребительское кредитование

Потребительское кредитование в России: замедление роста на фоне высокой стоимости заёмных средств

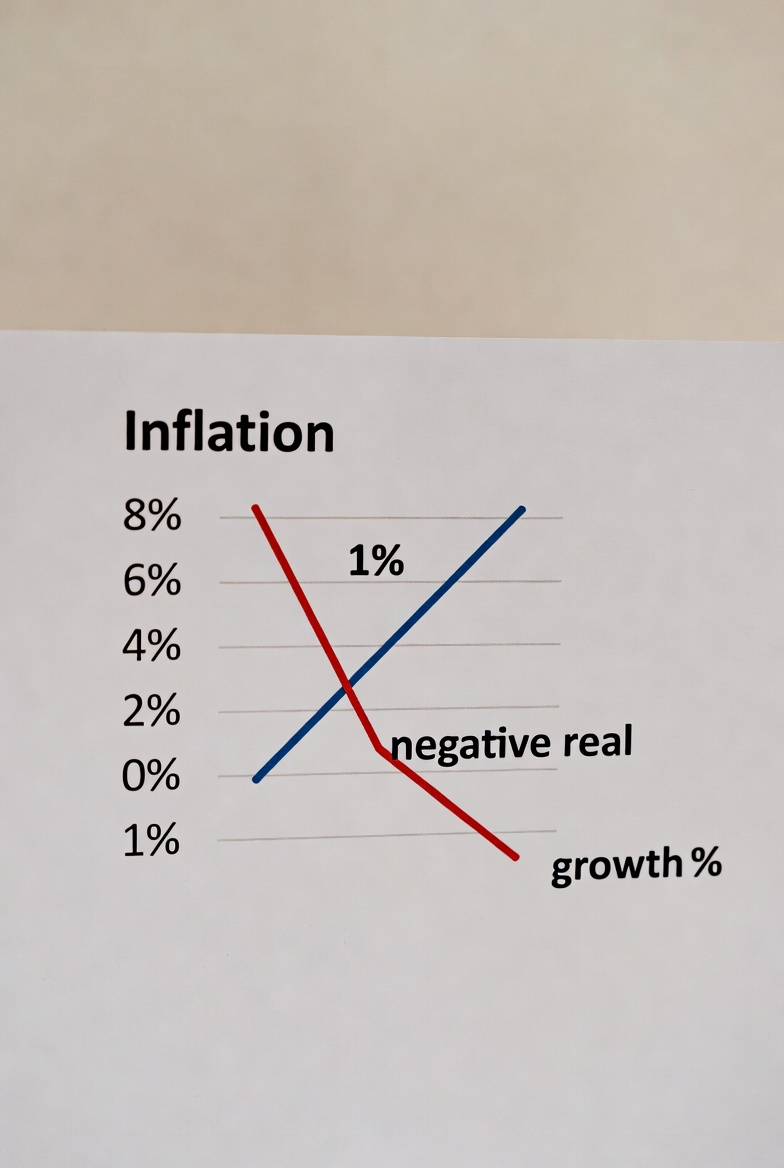

В 2025 году российский рынок потребительского кредитования продемонстрировал признаки структурной перестройки под влиянием сохраняющейся высокой ключевой ставки Банка России и роста рисков со стороны заёмщиков. Несмотря на умеренное снижение годовой инфляции до 6,5% по итогам года, средневзвешенная ставка по рублёвым потребительским кредитам для физических лиц осталась на уровне 23,7% годовых (Банк России, «Статистика по кредитам и депозитам», декабрь 2025 г.).

Этот показатель превышает уровень ключевой ставки (16%) более чем на 7 процентных пунктов, что свидетельствует о сохраняющемся высоком рисковом премиях, закладываемых кредитными организациями. В условиях ужесточения андеррайтинга и роста доли просроченной задолженности (9,3% по кредитам сроком до 1 года, Национальное рейтинговое агентство, ноябрь 2025 г.) банки вынуждены компенсировать потенциальные убытки за счёт расширения маржи.

Объёмы выданных потребительских кредитов в 2025 году сократились на 12% по сравнению с 2024 годом, что стало первым годовым падением с 2020 года. Наиболее выраженное снижение зафиксировано в сегменте необеспеченных займов до 300 тыс. рублей, где активность заёмщиков снизилась на 18%. Одновременно наблюдается рост спроса на целевые кредиты (на образование, ремонт, медицинские услуги), доля которых в общем портфеле увеличилась с 21% до 27%.

Сдерживающим фактором остаётся снижение реальных располагаемых доходов населения. По данным Росстата, в 2025 году реальные доходы выросли лишь на 0,8%, что недостаточно для устойчивого увеличения кредитной нагрузки. При этом долговая нагрузка домохозяйств (отношение совокупного долга к годовому доходу) достигла 15,4% — максимального уровня за последние пять лет.

Ожидается, что в 2026 году динамика рынка будет зависеть от решений Банка России по ключевой ставке. В случае её снижения во II квартале (прогноз Банка: 14–15%) возможна умеренная реакция со стороны кредиторов — в виде постепенного сокращения ставок на 1,5–2 п.п. Однако значительного роста объёмов можно ожидать не ранее 2027 года, при условии устойчивого роста реальных доходов и стабилизации внешнеполитической обстановки.

Таким образом, рынок потребительского кредитования в ближайшей перспективе останется консервативным, ориентированным на заёмщиков с высокой платёжеспособностью и подтверждённой кредитной историей. Для остальных категорий граждан доступ к заёмным средствам, вероятно, будет ограничен, что может усилить спрос на альтернативные (в том числе нерегулируемые) источники финансирования.

Источники:

1. Банк России. Статистика по кредитам и депозитам. Декабрь 2025. — [https://www.cbr.ru](https://www.cbr.ru)

2. Росстат. Реальные доходы населения в 2025 году. — [https://rosstat.gov.ru](https://rosstat.gov.ru)

3. Национальное рейтинговое агентство (НРА). Рынок потребительского кредитования: итоги 2025 года. — [https://www.nra-ratings.ru](https://www.nra-ratings.ru)

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Российская экономика входит в затяжной «морозный период». По оценкам экспертов, в 2026 году рост ВВП может замедлиться до 1% или ниже, что фактически означает стагнацию и высокий риск рецессии.

Вот главные риски и вызовы, которые, по экспертам и прогнозам, могут угрожать экономике России в 2026 году:

На панели обсуждали, как «разморозить» российскую экономику и какая ставка ЦБ для этого нужна. Формально - ВВП растёт. По факту - экономика задыхается.

То разрешается снимать наличные и переводить по 50000 в месяц без комиссии и бешенных процентов, то отменяется эта возможность. Но затем через определённое время банк бомбит рекламой, что можно заказать новую карту с этой опцией, но выдачу её не одобряет!!!

Покинувший страну Никита Пресняков никак не может проявить себя в Америке

ЦБ предупреждает: инфляция в 2026 году может оказаться выше ожиданий

Центробанк указывает на новые риски для инфляции в наступающем году. По мнению регулятора, влияние разовых проинфляционных факторов — повышения тарифов ЖКХ, акцизов и нового технологического сбора — может оказаться сильнее первоначальных оценок.

Почему вырастут тарифы ЖКХ?Планируется двухэтапная индексация: с 1 января — в среднем на 1,7%, а с 1 октября — уже в диапазоне от 8% до 19,7% в зависимости от региона. Итоговый рост для...

Организация свадьбы в современном мире становится настоящим искусством управления финансами. Прогнозируемые суммы, безусловно, впечатляют, однако важно понимать, откуда берутся такие цифры и как парам избежать значительных затрат.Что входит в стоимость современной свадьбы?Традиционно основными статьями расходов являются:Аренда площадки и обслуживание банкетного зала.

Рубль в последнее время выглядит крепче, чем многие ожидали, но вопрос в том, удержится ли эта тенденция в 2026-м. Бизнес-архитектор и основатель консалтинговой компании Виктор Шишкин обращает внимание: нынешняя «крепость» рубля держится на довольно шатких причинах.

Согласно сообщениям информагентств, Сбербанк снизил максимальную ставку по вкладу «Лучший %» на 0,5 процентного пункта — теперь она составляет 15,5% годовых. Такую доходность можно получить при открытии депозита сроком на три месяца.

В 2026 году многие предрекают значительный рост цен на широкий спектр товаров и услуг, начиная от стоматологических услуг и мебели, и заканчивая коммунальными платежами и мобильной связью. Рассмотрим реальную ситуацию, опираясь на достоверные источники и публикации в ведущих СМИ.