Объясняем финансовый термин или механизм

Кэшбэк — популярный инструмент, но его суть часто понимают упрощенно. По сути, это скидка, которую вы получаете уже после совершения покупки.

Важно различать его виды:

1. Реальный кэшбэк: деньги возвращаются на счет или карту, ими можно распоряжаться свободно.

2. Бонусный (условный) кэшбэк: возврат происходит в виде баллов или миль, которые можно потратить только у партнеров банка или определенных сервисов.

Главный принцип рационального использования: кэшбэк выгоден только при оплате плановых расходов — бензин, продукты, связь. Оформлять новую кредитку или переплачивать за товар ради повышенного процента возврата — стратегия, которая чаще ведет к лишним тратам, чем к экономии.

Вопрос для обсуждения: вы считаете кэшбэк по-настоящему полезным инструментом или маркетинговым ходом?

#Банкиру #Кэшбэк #ФинансовыеПродукты #ГрамотныйПотребитель

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Когда мы выбираем вклад, первое, на что смотрим, — процентная ставка. Логика кажется простой: чем выше цифра, тем больше доход. Но на практике именно за этой простотой часто скрываются условия, которые заметно снижают реальную выгоду.Одна из распространённых ловушек — ограниченная сумма, на которую действует повышенная ставка. Рекламные проценты могут начисляться только на часть вклада, а остальная сумма работает по базовому, гораздо более низкому проценту. В итоге итоговый доход оказывается...

Эксперты в программе «Вы держитесь!» оценили, возможна ли в России заморозка банковских вкладов в 2026 году.

Застывшая экономика: Почему полные кошельки не гарантируют сытости

Потребительское кредитование в России: замедление роста на фоне высокой стоимости заёмных средств

В 2025 году российский рынок потребительского кредитования продемонстрировал признаки структурной перестройки под влиянием сохраняющейся высокой ключевой ставки Банка России и роста рисков со стороны заёмщиков. Несмотря на умеренное снижение годовой инфляции до 6,5% по итогам года, средневзвешенная ставка по рублёвым потребительским кредитам для физических лиц осталась на уровне 23,7% годовых (Банк...

Российская экономика входит в затяжной «морозный период». По оценкам экспертов, в 2026 году рост ВВП может замедлиться до 1% или ниже, что фактически означает стагнацию и высокий риск рецессии.

Вот главные риски и вызовы, которые, по экспертам и прогнозам, могут угрожать экономике России в 2026 году:

На панели обсуждали, как «разморозить» российскую экономику и какая ставка ЦБ для этого нужна. Формально - ВВП растёт. По факту - экономика задыхается.

То разрешается снимать наличные и переводить по 50000 в месяц без комиссии и бешенных процентов, то отменяется эта возможность. Но затем через определённое время банк бомбит рекламой, что можно заказать новую карту с этой опцией, но выдачу её не одобряет!!!

Покинувший страну Никита Пресняков никак не может проявить себя в Америке

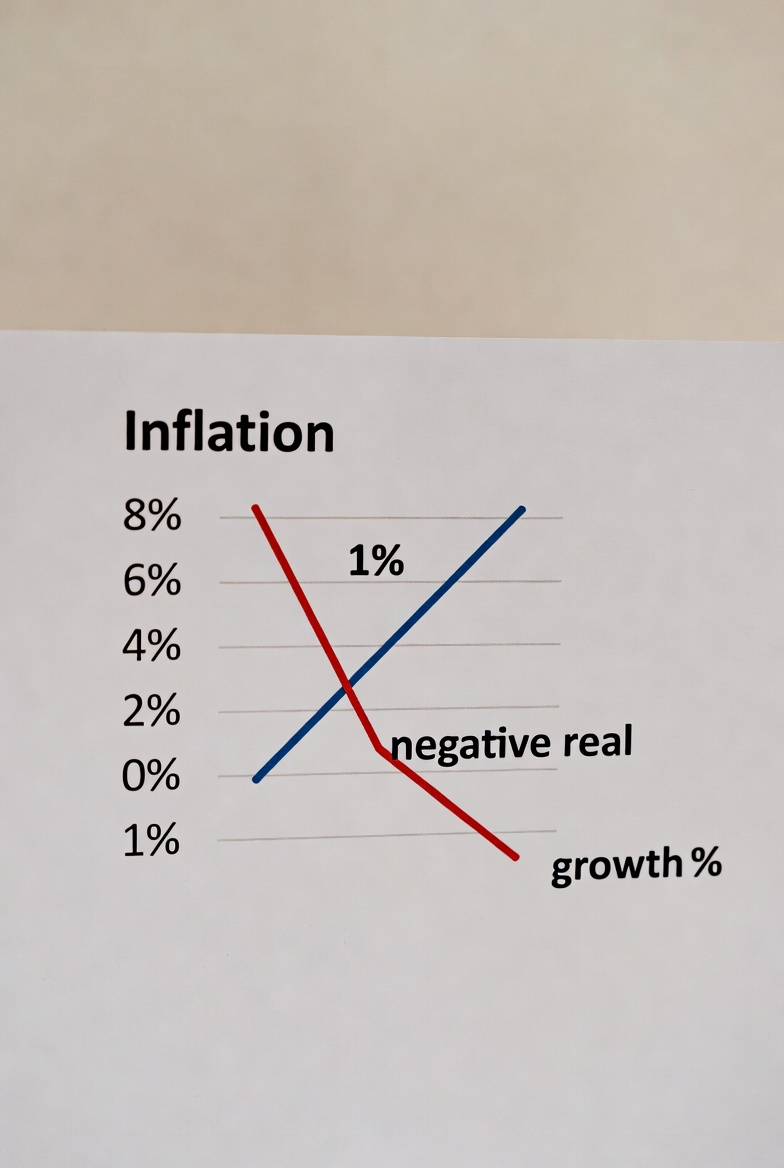

ЦБ предупреждает: инфляция в 2026 году может оказаться выше ожиданий

Центробанк указывает на новые риски для инфляции в наступающем году. По мнению регулятора, влияние разовых проинфляционных факторов — повышения тарифов ЖКХ, акцизов и нового технологического сбора — может оказаться сильнее первоначальных оценок.

Почему вырастут тарифы ЖКХ?Планируется двухэтапная индексация: с 1 января — в среднем на 1,7%, а с 1 октября — уже в диапазоне от 8% до 19,7% в зависимости от региона. Итоговый рост для...