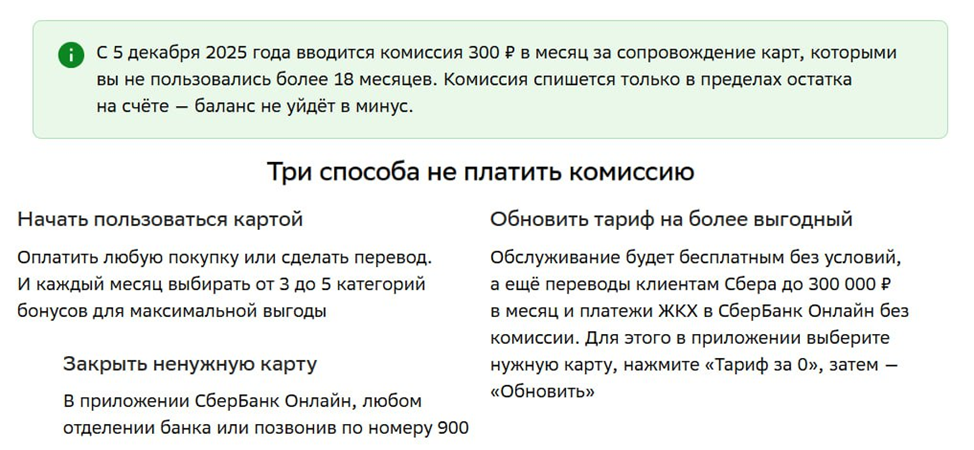

неБесплатные карты..

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают рассказать вслух.

Это не плохо и не хорошо - это правила игры. Плохо только, когда человек узнаёт о них уже по факту списания. Поэтому перед оформлением карты полезно потратить 10 минут и посмотреть не рекламу, а тарифы. Иногда «платная» карта за 99 рублей в месяц выходит дешевле, чем якобы бесплатная.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.

Для сохранения и приумножения капитала банки предлагают два популярных инструмента: накопительный счет и срочный вклад. Несмотря на схожий принцип работы, их ключевые различия определяют выбор в зависимости от финансовых целей клиента.

У нас было несколько банковских карт с программами лояльности и кэшбэком. Мы платили ими, не вникая в условия. Баллы и рубли копились где-то в личных кабинетах, которыми мы никогда не пользовались. Однажды, сменив карту, я зашёл в старый личный кабинет и обнаружил там около 20 000 рублей в виде неиспользованного кэшбэка и бонусов, которые вот-вот должны были сгореть. Эти деньги мы заработали, но почти потеряли из-за невнимательности.

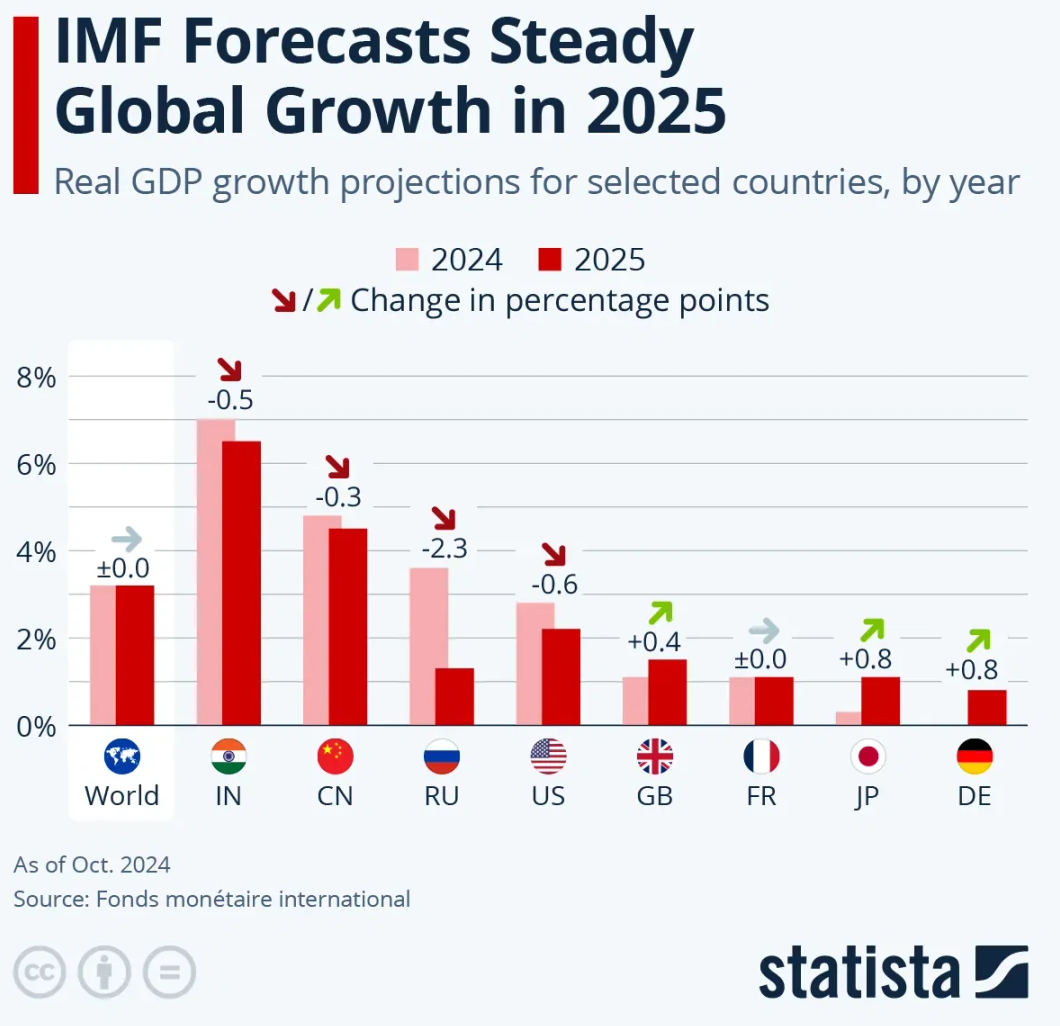

Мировая экономика в 2025–2026: рост, риски и перспективы

В последние месяцы экономика мира переживает период смешанных сигналов: с одной стороны — умеренный рост и позитивные прогнозы международных агентств, с другой — сохраняющаяся неопределённость, геополитические и торговые риски.

📌 Прогнозы роста мировой экономики

Международные организации обновляют оценки экономического развития на ближайшие годы. Согласно последним данным, ожидается рост глобального ВВП около 2,8–3,3% в 2025 году, что...

Решил разобраться в текущей линейке Сбера, потому что информация на сайте пестрит акциями, а сухих цифр по итоговой выгоде не хватает.

В 2026 году Сбер, как и другие крупные банки, делает основную ставку на ежемесячную подписку («Сбер Prime»). Без неё кэшбэк на классических картах практически символический (0.1-0.5%). Поэтому вопрос «какая карта выгоднее» упирается в вопрос «стоит ли брать Prime».

1. Ядро выгоды: подписка «Сбер Prime» (условно ~399 ₽/мес)

Именно она превращает любую вашу карту...

В конце года Сбербанк регулярно оказывается в центре самых разных информационных поводов.

Крупнейшие российские банки рассматривают возможность запуска принципиально новой платёжной экосистемы, полностью независимой от пластиковых карт. Основой системы станут цифровые токены, а оплата будет производиться через смартфон с использованием QR-кодов, NFC-технологии или специальных кнопок в интернете. Эта инициатива призвана унифицировать все существующие бескарточные сценарии, снизив издержки и повысив удобство для всех участников процесса.

Практически все ведущие экономисты и аналитики уверены: к концу 2025 года рубль продолжит умеренно ослабевать по отношению к доллару, евро и юаню. Причём речь идёт не о каком-то скачкообразном падении, а о постепенном снижении курса, обусловленном совокупностью фундаментальных факторов — от состояния внешней торговли до геополитической неопределённости.

НДФЛ с 2025 года продолжает рассчитываться по прогрессивной шкале: 13% до 2,4 млн рублей, затем ставки 15%, 18%, 20% и 22% за превышение дохода.