Экономика Германии: кризис, о котором уже говорят вслух

«Некоторые секторы экономики Германии находятся в глубоком кризисе» — заявление Фридриха Мерца прозвучало как тревожный сигнал не только для Берлина, но и для всей Европы.

Еще недавно Германия считалась стабильным экономическим якорем ЕС.Сегодня же всё чаще звучат слова: спад, стагнация, утрата конкурентоспособности.

🔻 Промышленность: Высокие цены на электроэнергию и газ делают производство в Германии всё менее выгодным. Компании переносят мощности за границу, заводы сокращают смены, а иногда — закрываются полностью.

🚗 Автопром: Символ немецкой мощи оказался под двойным давлением:— жёсткий переход на электромобили— агрессивная конкуренция со стороны Китая, продажи падают, прибыль снижается, рабочие места под угрозой.

🏗 Строительство: Рост процентных ставок и дорогие кредиты практически заморозили рынок. Новые проекты откладываются, девелоперы несут убытки, тысячи рабочих остаются без заказов.

🏪 Малый и средний бизнес: Именно он сильнее всего ощущает кризис: банкротства, закрытые витрины, сокращения персонала. То, что раньше было «основой немецкой экономики», сегодня борется за выживание.

⚠️ Почему это важно?Проблемы Германии автоматически отражаются на всей Европе:цепочки поставок, экспорт, рабочие места, финансовая стабильность ЕС.

❓Главный вопрос теперь — сможет ли Германия провести болезненные реформы и адаптироваться к новым условиям, или кризис станет долгосрочным.

Экономический мотор Европы явно сбавляет обороты.

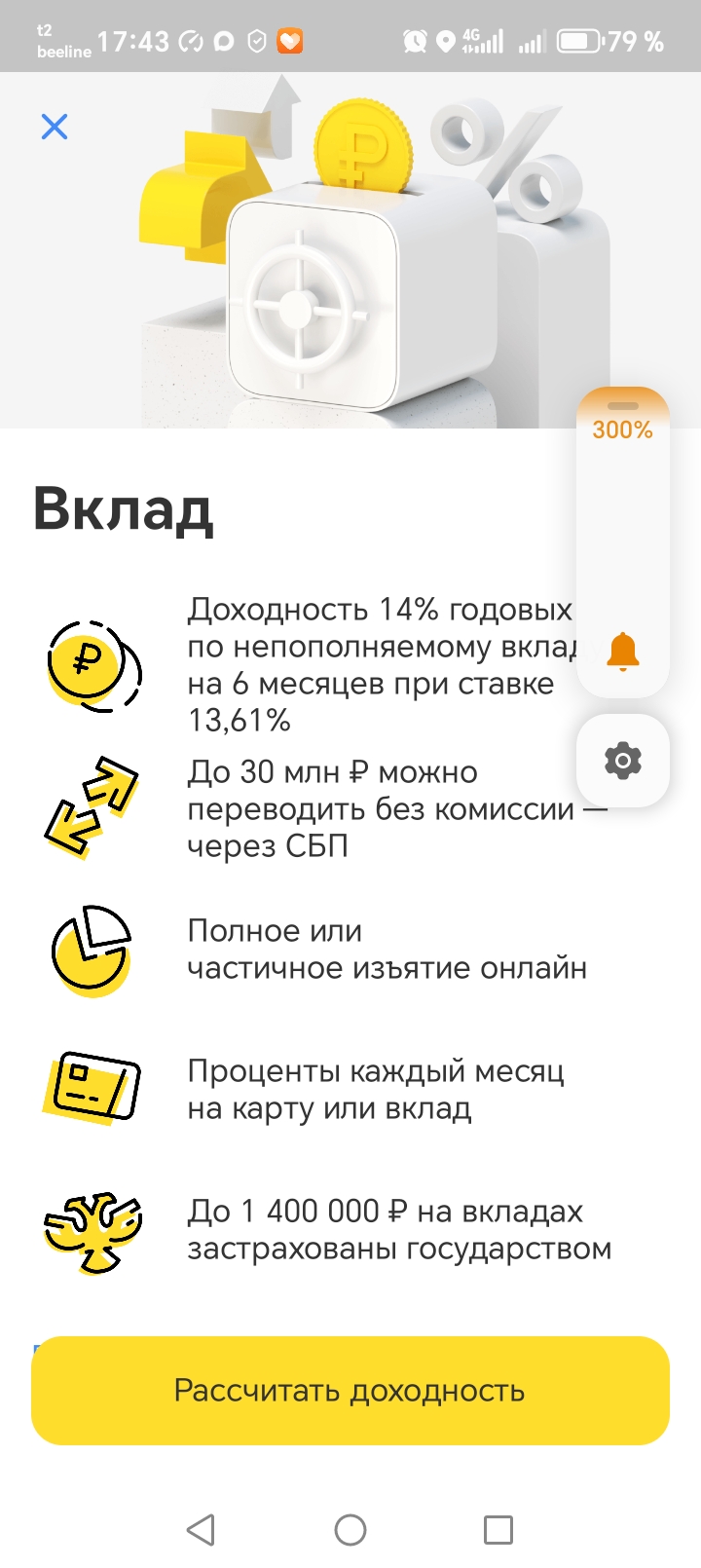

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

Персональный кредитный рейтинг — это ваша финансовая репутация в глазах банков. Чем он выше, тем охотнее вам доверяют деньги.

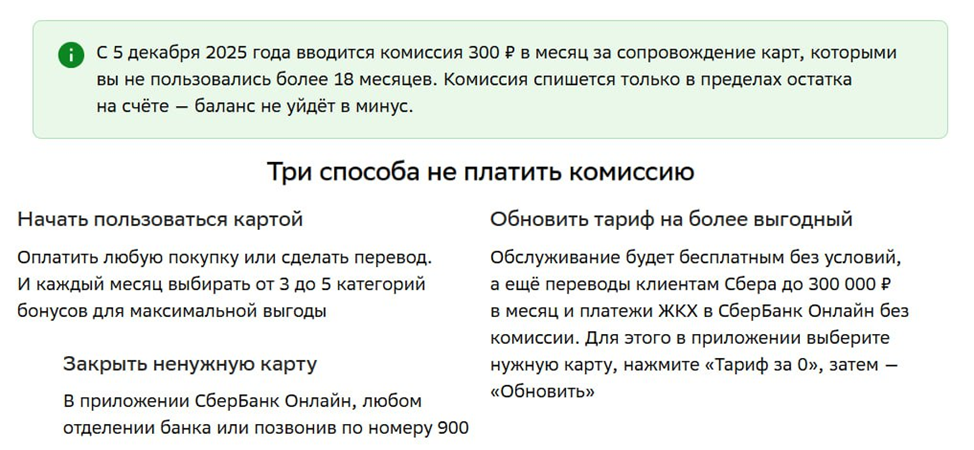

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают...

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.

Для сохранения и приумножения капитала банки предлагают два популярных инструмента: накопительный счет и срочный вклад. Несмотря на схожий принцип работы, их ключевые различия определяют выбор в зависимости от финансовых целей клиента.

У нас было несколько банковских карт с программами лояльности и кэшбэком. Мы платили ими, не вникая в условия. Баллы и рубли копились где-то в личных кабинетах, которыми мы никогда не пользовались. Однажды, сменив карту, я зашёл в старый личный кабинет и обнаружил там около 20 000 рублей в виде неиспользованного кэшбэка и бонусов, которые вот-вот должны были сгореть. Эти деньги мы заработали, но почти потеряли из-за невнимательности.

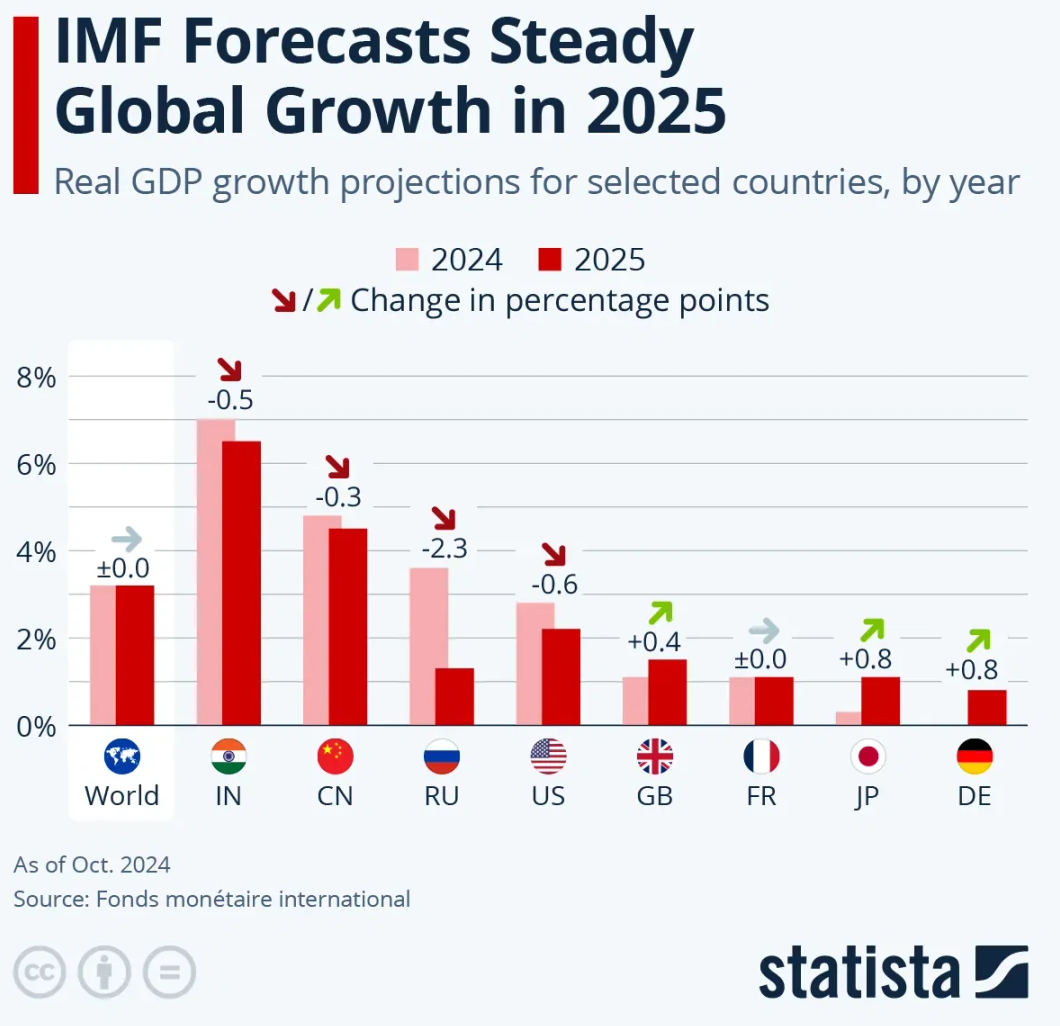

Мировая экономика в 2025–2026: рост, риски и перспективы

В последние месяцы экономика мира переживает период смешанных сигналов: с одной стороны — умеренный рост и позитивные прогнозы международных агентств, с другой — сохраняющаяся неопределённость, геополитические и торговые риски.

📌 Прогнозы роста мировой экономики

Международные организации обновляют оценки экономического развития на ближайшие годы. Согласно последним данным, ожидается рост глобального ВВП около 2,8–3,3% в 2025 году, что...

Решил разобраться в текущей линейке Сбера, потому что информация на сайте пестрит акциями, а сухих цифр по итоговой выгоде не хватает.

В 2026 году Сбер, как и другие крупные банки, делает основную ставку на ежемесячную подписку («Сбер Prime»). Без неё кэшбэк на классических картах практически символический (0.1-0.5%). Поэтому вопрос «какая карта выгоднее» упирается в вопрос «стоит ли брать Prime».

1. Ядро выгоды: подписка «Сбер Prime» (условно ~399 ₽/мес)

Именно она превращает любую вашу карту...

В конце года Сбербанк регулярно оказывается в центре самых разных информационных поводов.

Крупнейшие российские банки рассматривают возможность запуска принципиально новой платёжной экосистемы, полностью независимой от пластиковых карт. Основой системы станут цифровые токены, а оплата будет производиться через смартфон с использованием QR-кодов, NFC-технологии или специальных кнопок в интернете. Эта инициатива призвана унифицировать все существующие бескарточные сценарии, снизив издержки и повысив удобство для всех участников процесса.

Практически все ведущие экономисты и аналитики уверены: к концу 2025 года рубль продолжит умеренно ослабевать по отношению к доллару, евро и юаню. Причём речь идёт не о каком-то скачкообразном падении, а о постепенном снижении курса, обусловленном совокупностью фундаментальных факторов — от состояния внешней торговли до геополитической неопределённости.

НДФЛ с 2025 года продолжает рассчитываться по прогрессивной шкале: 13% до 2,4 млн рублей, затем ставки 15%, 18%, 20% и 22% за превышение дохода.