Как совмещать кешбэк «Привет, Мир!» и банковские бонусы:стратегия двойной выгоды

Программа лояльности «Привет, Мир!» — не просто способ вернуть до 20 % от трат, а гибкий инструмент финансовой оптимизации, особенно если грамотно комбинировать её с акциями банков-партнёров. Однако ключевой фактор успеха — не просто регистрация карты, а осознанное планирование расходов с учётом совместимости и сроков действия акций.

Вот как получить максимум:

--Выбирайте «умные» карты-гибридыМногие банки (например, Газпромбанк, Райффайзенбанк, Т-Банк) выпускают карты Мир, которые одновременно участвуют в «Привет, Мир!» и имеют собственную кешбэк- или балльную систему. Важно: не все категории пересекаются. Например, в «Привет, Мир!» повышенный кешбэк — 10 % в аптеках, а в банке — 5 % за онлайн-покупки. Планируйте: оплачивайте лекарства офлайн — получите 10 % через «Мир», заказывайте продукты онлайн — 5 % от банка. В сумме — 15 %, а не просто «ещё немного».

-- Следите за «окнами» повышенного кешбэкаАкции в «Привет, Мир!» часто ограничены сроками (например, «+10 % в «Леруа Мерлен» до 15-го числа»), тогда как банковские промоакции могут длиться месяц. Синхронизируйте крупные покупки с такими «окнами». Используйте push-уведомления из приложения «Мир» и банковского приложения — своевременное напоминание помогает не упустить выгоду.

--Не забывайте про «тройной эффект»Некоторые партнёры (вроде «Аэрофлота» или «Почты России») предлагают бонусы трёх уровней:

- кешбэк «Привет, Мир!» (например, 5 %);

- баллы по банковской программе;

- бонусы партнёрской программы (мили, купоны).Для этого нужно: активировать акцию в приложении «Мир», использовать привязанную к банку карту и указать свой номер в партнёрской программе при оплате.

--Ограничения требуют адаптацииРегиональные ограничения (например, отсутствие акций в отдельных субъектах) компенсируются онлайн-покупками — многие бонусы начисляются даже при оплате в интернет-магазинах, зарегистрированных в других регионах. А при заграничных поездках действительно лучше использовать валютную карту другого типа, оставив «Мир» для внутренних трат, где курс фиксирован.

💡 Практический лайфхакСоздайте простую таблицу:| Категория | Кешбэк «Мир» | Банковский кешбэк | Итого | Оптимальная карта/день |Обновляйте её раз в месяц — и вы будете не просто тратить, а возвращать значимую часть бюджета.

Итог: программа «Привет, Мир!» — это не альтернатива банковским бонусам, а их усилитель. Грамотное совмещение превращает повседневные покупки в систему пассивного возврата средств — до 20–25 % в пиковые периоды. Главное — не быть пассивным участником, а планировать траты как инвестиции в собственную выгоду.

--Автоматизация — ваш главный союзникРучное отслеживание акций быстро утомляет. Но сегодня это необязательно. Некоторые банки (например, «Открытие» и «Альфа-Банк» в рамках пилотных интеграций) позволяют автоматически активировать подходящие акции «Привет, Мир!» при оплате по карте — достаточно включить опцию в настройках мобильного банка. Также полезно подключить календарь акций: в приложении «Мир» можно добавить напоминания о завершении промо-периодов. Это особенно ценно для сезонных закупок — к школе, к Новому году или в отпуск.

--Кобрендинговые карты — скрытый потенциалОбратите внимание на кобрендовые карты «Мир»: «Мир–Яндекс Плюс», «Мир–СберСпасибо», «Мир–Лукойл». Да, формально они работают в «Привет, Мир!», но их «фишка» — совмещение систем. Например, при оплате топлива на АЗС «Лукойл» вы получаете:• 5 % кешбэка через «Привет, Мир!» (по акции);• дополнительно — 3 % бонусами «Лукойл Бонус»;• и ещё до 7 % по повышенному кешбэку от банка-эмитента.Итого — до 15 %, причём часть — деньгами, часть — баллами, которые можно обменять на скидку при следующей заправке. Такие карты особенно выгодны при регулярных трат в одной сфере.

-- Кэшбэк не только за покупки — но и за действияМногие не знают: в «Привет, Мир!» можно зарабатывать, ничего не покупая. Например:• ежемесячные задания («Совершите 3 оплаты — получите 50 ₽»);• реферальные бонусы за приглашение друзей (до 200 ₽ за каждого);• участие в опросах и тестировании новых функций.Эти «бесплатные» начисления — идеальный способ компенсировать комиссию за обслуживание карты или накопить на первую оплату по новой акции.

--Как избежать «ловушек» двойного кешбэкаНе все совмещения работают. Распространённая ошибка — ожидать суммирования ставок в одной категории. Например, если банк даёт 10 % за АЗС, а «Привет, Мир!» — 7 %, вы не получите 17 %. Чаще всего действует правило: начисляется максимальная из ставок, либо — при явном указании в условиях — дополнительный бонус (часто фиксированный: +30 ₽ за покупку). Всегда читайте мелкий шрифт! Лучше выбрать две разные категории в один день, чем надеяться на гипотетическое «сложение».

--Налоговая прозрачностьВажно: кешбэк от «Привет, Мир!» — это не доход, а скидка (п. 1 ст. 41 НК РФ), поэтому НДФЛ не удерживается. То же касается большинства банковских кешбэков. Но будьте внимательны с бонусами за регистрацию (например, «500 ₽ за оформление карты») — такие выплаты иногда классифицируются как материальная выгода. Сохраняйте условия программы — они защитят вас при запросе от налоговой.

--Финальный совет: кэшбэк как инструмент бюджетированияВместо того чтобы тратить возвращённые средства спонтанно, настройте автопополнение вклада или ИИС. Некоторые банки (например, ВТБ) позволяют направлять кешбэк автоматически на инвестиционный счёт. Так 5–10 % от ежемесячных расходов превращаются в пассивный капитал. При среднем чеке в 50 000 ₽/мес — это 2500–5000 ₽ в год чистой прибыли без усилий.

Совмещение «Привет, Мир!» и банковских программ — это не просто «плюс к деньгам», а переход на новый уровень финансовой грамотности: осознанное потребление, автоматизированная экономия и стратегическое распределение ресурсов. В эпоху высокой инфляции каждый процент имеет значение — а 15–20 % возврата делают ваш бюджет не просто устойчивым, а растущим!

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Персональный кредитный рейтинг — это ваша финансовая репутация в глазах банков. Чем он выше, тем охотнее вам доверяют деньги.

На фоне годовой инфляции в 5,86% малые и средние предприятия меняют подход к управлению оборотным капиталом. Разбираемся, как компании защищают капитал, перекладывая свободные деньги в краткосрочные размещения

Налоги — это деньги, которые люди и компании регулярно отдают государству по закону: с зарплаты, прибыли, имущества и покупок. Эти деньги идут в общий «котёл», из которого платят за дороги, школы, больницы, армию и другие нужные всем вещи.

Нефть на протяжении более чем ста лет остаётся одним из важнейших ресурсов мировой экономики и политики. Она является не просто источником энергии или сырьём для промышленности, а стратегическим фактором, определяющим международные отношения, внутреннюю политику государств и баланс сил на глобальной арене. Влияние нефти выходит далеко за рамки экономики: она формирует внешнеполитические стратегии, провоцирует конфликты, укрепляет одни режимы и ослабляет другие.Политика и нефть тесно...

Финансовое положение России в середине 2020-х годов формируется под влиянием сразу нескольких факторов: санкционного давления, структурной перестройки экономики, изменения внешней торговли и активной роли государства в перераспределении ресурсов. Несмотря на внешние ограничения, финансовая система сохраняет устойчивость, однако сталкивается с долгосрочными вызовами.

Прочие доходы должны были составить 29,4 трлн рублей, но оказались меньше: за январь–ноябрь поступило только 24,9 трлн рублей. Всего за год Минфин ожидает 28,4 трлн, то есть примерно на 11% больше, чем в прошлом году. Примечательно, что связанные с внутренним производством доходы выросли, а с импортом — упали.

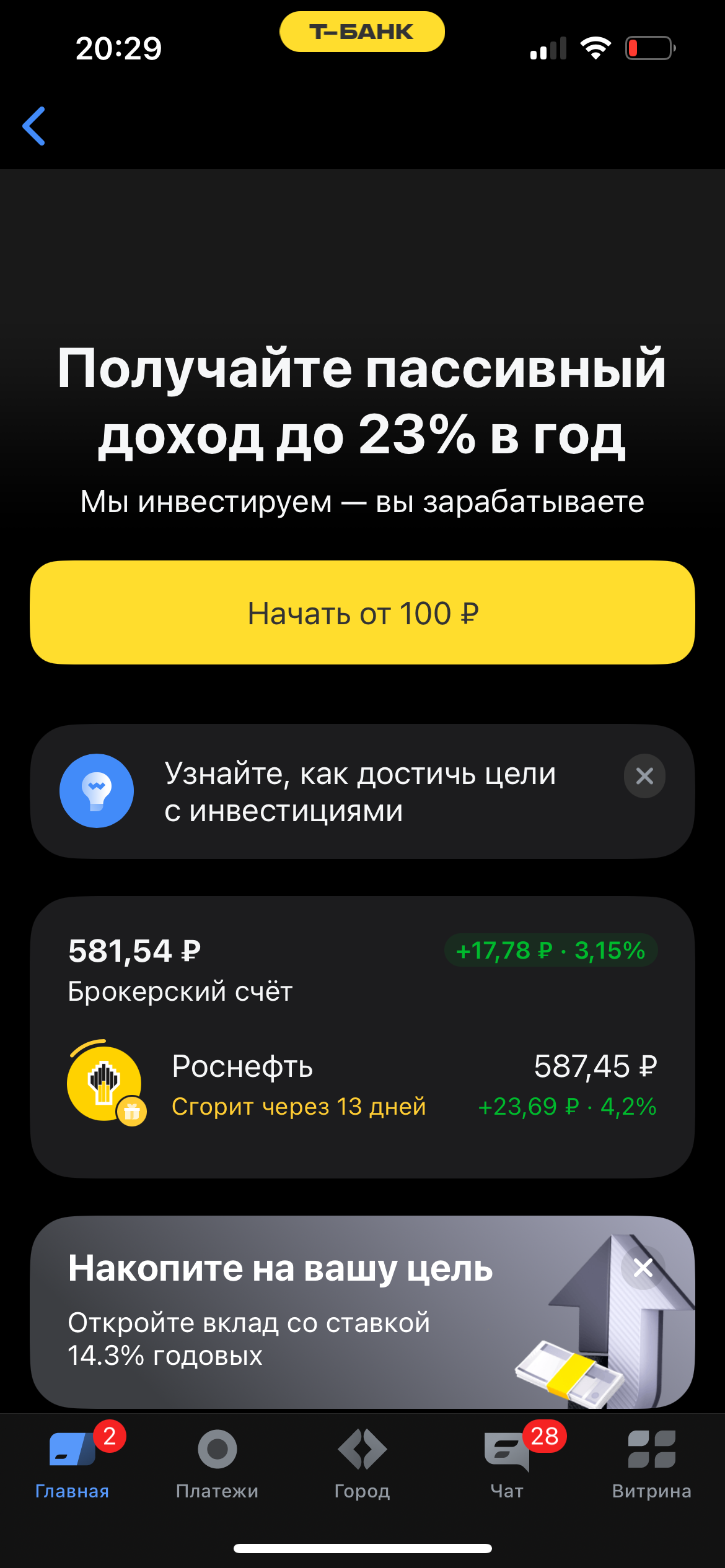

Я уже несколько месяцев пользуюсь инвестиционными продуктами Т‑Банка и хочу поделиться реальными впечатлениями. Здесь всё работает так, как должно работать — без лишней сложности, но с выгодой.

«Некоторые секторы экономики Германии находятся в глубоком кризисе» — заявление Фридриха Мерца прозвучало как тревожный сигнал не только для Берлина, но и для всей Европы.

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают...

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.

Для сохранения и приумножения капитала банки предлагают два популярных инструмента: накопительный счет и срочный вклад. Несмотря на схожий принцип работы, их ключевые различия определяют выбор в зависимости от финансовых целей клиента.

У нас было несколько банковских карт с программами лояльности и кэшбэком. Мы платили ими, не вникая в условия. Баллы и рубли копились где-то в личных кабинетах, которыми мы никогда не пользовались. Однажды, сменив карту, я зашёл в старый личный кабинет и обнаружил там около 20 000 рублей в виде неиспользованного кэшбэка и бонусов, которые вот-вот должны были сгореть. Эти деньги мы заработали, но почти потеряли из-за невнимательности.