Финансовое положение в России: текущее состояние и ключевые тенденции

Финансовое положение России в середине 2020-х годов формируется под влиянием сразу нескольких факторов: санкционного давления, структурной перестройки экономики, изменения внешней торговли и активной роли государства в перераспределении ресурсов. Несмотря на внешние ограничения, финансовая система сохраняет устойчивость, однако сталкивается с долгосрочными вызовами.

Государственные финансы и бюджет

Российский бюджет в последние годы характеризуется высокой зависимостью от нефтегазовых доходов, хотя доля ненефтегазовых поступлений постепенно растет. Государство активно использует Фонд национального благосостояния для сглаживания дефицитов и финансирования приоритетных проектов.

Ключевые особенности:

рост социальных расходов и оборонного бюджета;

увеличение роли региональных бюджетов;

активное использование внутренних заимствований.

Банковский сектор и денежно-кредитная политика

Банковская система России остается стабильной за счет высокой доли государственных банков и поддержки со стороны Центрального банка. Процентные ставки используются как основной инструмент борьбы с инфляцией и стабилизации рубля.

Основные тенденции:

рост кредитования внутри страны;

ограниченный доступ к западным финансовым рынкам;

развитие национальных платежных систем.

Доходы населения и уровень жизни

Реальные доходы населения меняются неравномерно. В отдельных секторах наблюдается рост заработных плат, особенно в промышленности и государственном секторе, однако инфляция снижает покупательную способность.

Факторы влияния:

рост цен на продукты и услуги;

региональные различия в доходах;

расширение адресных социальных выплат.

Внешняя торговля и рубль

Переориентация торговли на страны Азии, Ближнего Востока и Глобального Юга стала ключевым элементом финансовой адаптации. Расчеты все чаще ведутся в национальных валютах, что снижает зависимость от доллара и евро.

При этом курс рубля остается чувствительным к:

экспортным доходам;

движению капитала;

решениям регулятора.

Финансовое положение России можно охарактеризовать как устойчивое в краткосрочной перспективе, но требующее структурных реформ для долгосрочного роста. Развитие внутренних рынков, технологическая независимость и повышение уровня жизни остаются ключевыми задачами на ближайшие годы.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

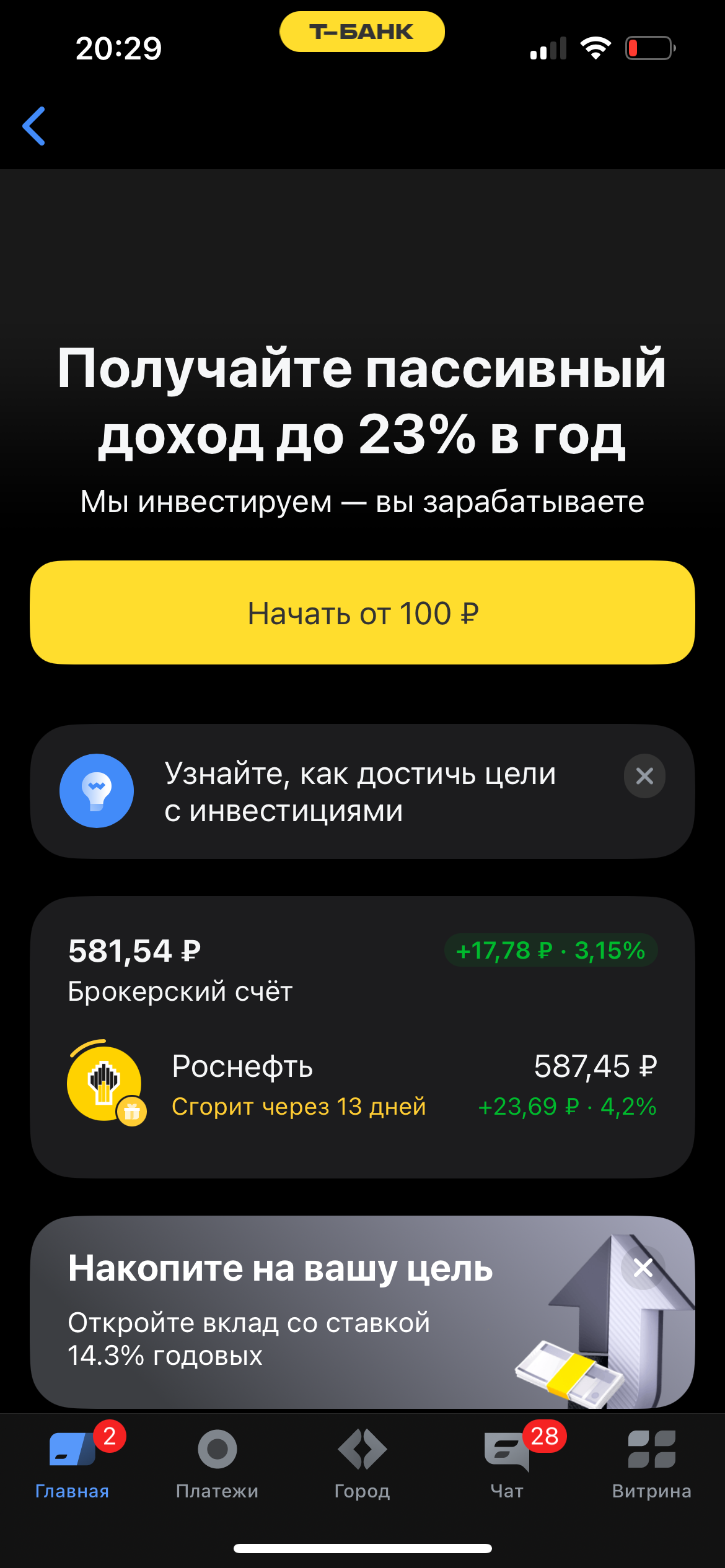

Я уже несколько месяцев пользуюсь инвестиционными продуктами Т‑Банка и хочу поделиться реальными впечатлениями. Здесь всё работает так, как должно работать — без лишней сложности, но с выгодой.

«Некоторые секторы экономики Германии находятся в глубоком кризисе» — заявление Фридриха Мерца прозвучало как тревожный сигнал не только для Берлина, но и для всей Европы.

Почти у каждого сейчас есть карта с надписью «0 ₽ обслуживание». Звучит как идеальный вариант - завёл, пользуешься и ни за что не платишь. Но через пару месяцев начинаешь замечать странные мелочи: где-то списали комиссию, где-то не прошёл перевод, а где-то внезапно появился платный пакет услуг.На самом деле бесплатных карт не бывает. Просто банк зарабатывает не напрямую, а по мелочам: комиссия с магазинов, платные СМС, ограничения на переводы, условия «бесплатности», о которых забывают...

Внезапная блокировка карты или задержка перевода часто вызвана не ошибкой, а требованиями закона № 115-ФЗ. Он обязывает банки противодействовать отмыванию доходов и финансированию терроризма, тщательно проверяя нестандартные операции клиентов.

Для сохранения и приумножения капитала банки предлагают два популярных инструмента: накопительный счет и срочный вклад. Несмотря на схожий принцип работы, их ключевые различия определяют выбор в зависимости от финансовых целей клиента.

У нас было несколько банковских карт с программами лояльности и кэшбэком. Мы платили ими, не вникая в условия. Баллы и рубли копились где-то в личных кабинетах, которыми мы никогда не пользовались. Однажды, сменив карту, я зашёл в старый личный кабинет и обнаружил там около 20 000 рублей в виде неиспользованного кэшбэка и бонусов, которые вот-вот должны были сгореть. Эти деньги мы заработали, но почти потеряли из-за невнимательности.

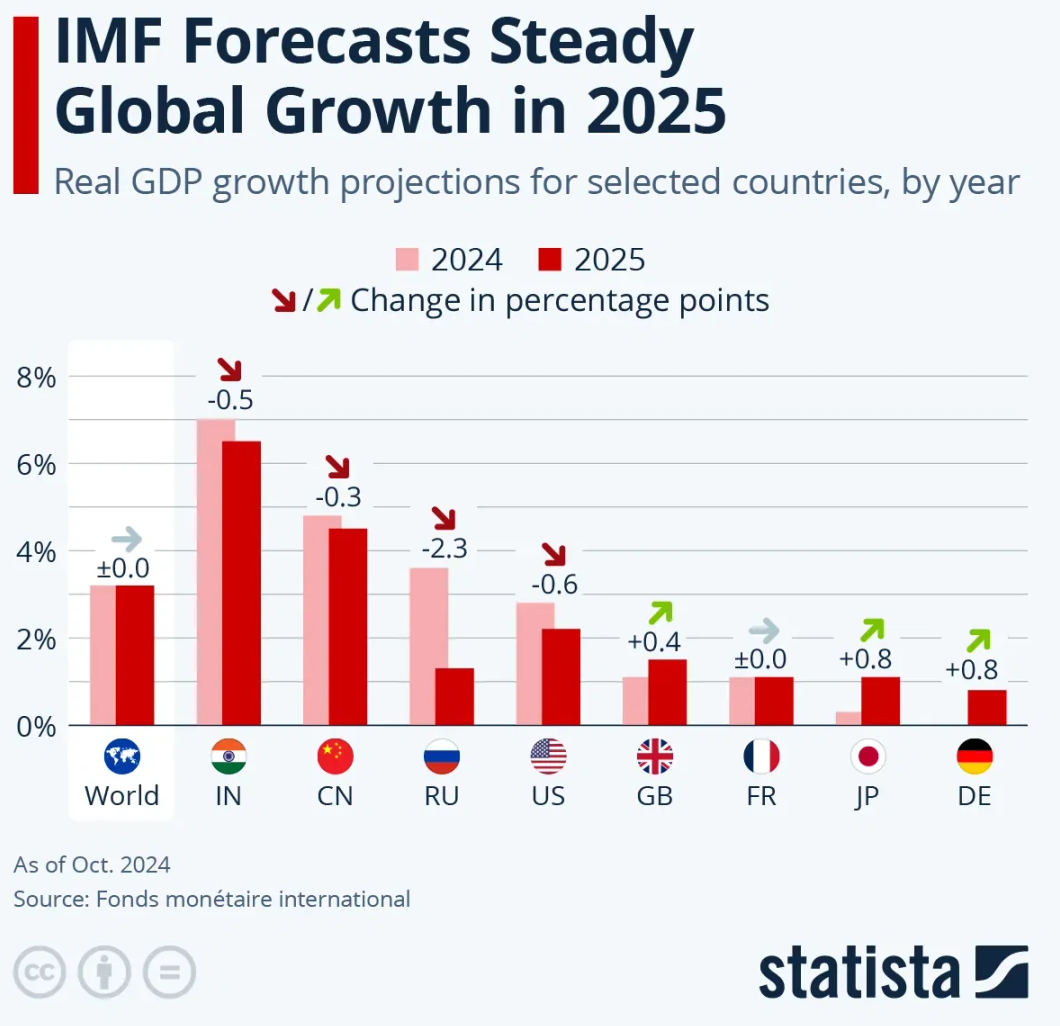

Мировая экономика в 2025–2026: рост, риски и перспективы

В последние месяцы экономика мира переживает период смешанных сигналов: с одной стороны — умеренный рост и позитивные прогнозы международных агентств, с другой — сохраняющаяся неопределённость, геополитические и торговые риски.

📌 Прогнозы роста мировой экономики

Международные организации обновляют оценки экономического развития на ближайшие годы. Согласно последним данным, ожидается рост глобального ВВП около 2,8–3,3% в 2025 году, что...

Решил разобраться в текущей линейке Сбера, потому что информация на сайте пестрит акциями, а сухих цифр по итоговой выгоде не хватает.

В 2026 году Сбер, как и другие крупные банки, делает основную ставку на ежемесячную подписку («Сбер Prime»). Без неё кэшбэк на классических картах практически символический (0.1-0.5%). Поэтому вопрос «какая карта выгоднее» упирается в вопрос «стоит ли брать Prime».

1. Ядро выгоды: подписка «Сбер Prime» (условно ~399 ₽/мес)

Именно она превращает любую вашу карту...

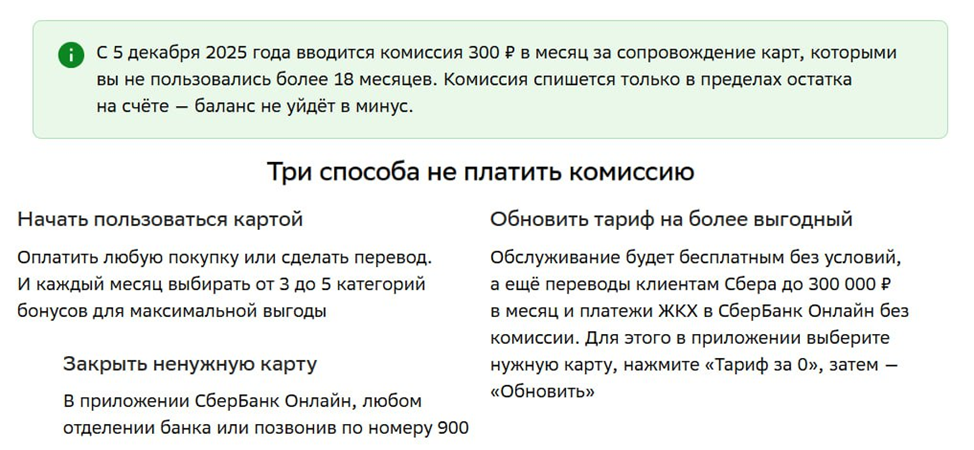

В конце года Сбербанк регулярно оказывается в центре самых разных информационных поводов.

Крупнейшие российские банки рассматривают возможность запуска принципиально новой платёжной экосистемы, полностью независимой от пластиковых карт. Основой системы станут цифровые токены, а оплата будет производиться через смартфон с использованием QR-кодов, NFC-технологии или специальных кнопок в интернете. Эта инициатива призвана унифицировать все существующие бескарточные сценарии, снизив издержки и повысив удобство для всех участников процесса.