Любовь, деньги и здравый смысл: как пережить финансовые бури в браке

Говорят, что счастье не в деньгах, но статистика неумолима: финансовые разногласия стабильно входят в тройку главных причин разводов по всему миру. Парадоксально, но люди, готовые обсуждать самые интимные подробности своей жизни, часто впадают в ступор или ярость, когда речь заходит о стоимости новых кроссовок или планировании семейного бюджета. Почему деньги из инструмента созидания превращаются в яблоко раздора и как построить финансовый фундамент, который не даст трещину?

Подводные камни «денежного воспитания»

Главная проблема финансовых конфликтов заключается в том, что мы спорим не о цифрах, а о ценностях. Каждый из нас приносит в отношения «багаж» из родительской семьи. Для одного деньги — это прежде всего безопасность. Такой человек чувствует тревогу, если на счету нет неприкосновенного запаса. Для другого деньги — это свобода и удовольствие. Он искренне не понимает, зачем лишать себя радости сегодня ради призрачного «завтра». Когда эти два мира сталкиваются на одной кухне, начинается война. «Ты транжира!» — кричит один. «Ты скряга!» — парирует другой. На самом же деле один защищает свое право на спокойствие, а другой — на полноту жизни.

Анатомия типичных конфликтов

Финансовые споры редко возникают на пустом месте. Обычно они развиваются по нескольким сценариям:

1. «Кто главный, тот и платит». Это конфликт власти. Если один партнер зарабатывает существенно больше, возникает соблазн установить финансовую диктатуру. Однако брак — это партнерство, а не иерархическая корпорация. Лишение права голоса в тратах ведет к подавленной агрессии и потере близости.

2. Финансовая неверность. Скрытые заначки, тайные кредиты или занижение реальной стоимости покупок — это такая же измена, как и любая другая. Тайное всегда становится явным, но подрывает оно не кошелек, а доверие.

3. Разные горизонты планирования. Он копит на первый взнос по ипотеке, а она мечтает об отпуске на Бали здесь и сейчас. Без согласования общих целей любые накопления превращаются в каторгу для одного и повод для раздражения другого.

Три модели бюджета: ищем свою

Единого «правильного» способа распоряжаться деньгами не существует. Есть лишь тот, который подходит именно вашей паре:

• Общий бюджет. Все доходы — в «общий котел». Идеально для пар с высоким уровнем доверия и схожими привычками. Минус: может вызывать чувство вины за личные траты.

• Раздельный бюджет. Каждый платит за себя, общие расходы (аренда, продукты) делятся пополам. Популярно в современных парах, ценящих автономию. Риск: со временем партнеры могут начать чувствовать себя просто соседями по комнате.

• Смешанный (гибридный) бюджет. Пожалуй, самая здоровая модель. Есть общая касса на базовые нужды и долгосрочные цели, и есть личные деньги у каждого, за которые не нужно отчитываться. Это сохраняет и единство семьи, и личные границы.

Искусство финансового диалогаКак перестать ссориться и начать договариваться?

Во-первых, легализуйте обсуждение денег. Заведите традицию «финансовых свиданий» раз в месяц. В спокойной обстановке, без взаимных упреков, обсуждайте планы: что купили, что хотим купить, сколько отложили.

Во-вторых, установите «порог обсуждения». Договоритесь, что покупки, например, свыше 10 000 рублей обсуждаются совместно, а всё, что дешевле — зона личной ответственности. Это избавит от мелочного контроля.

В-третьих, имейте общую цель. Ничто так не примиряет с необходимостью экономить, как визуализированная мечта: свой дом, путешествие или образование детей. Когда вы оба понимаете, *ради чего* вы отказываетесь от лишней чашки кофе, конфликт исчезает.

ЗАКЛЮЧЕНИЕ

Деньги — это лакмусовая бумажка отношений. Они лишь подсвечивают те проблемы с доверием, властью и уважением, которые уже есть в паре. Финансовая гармония начинается не с большой зарплаты, а с готовности слышать партнера и признавать его право на иное видение мира.В конечном счете, банкноты — это просто бумага и цифры в приложении. Они не стоят того, чтобы разрушать близость с дорогим человеком. Помните: вы — команда, играющая против проблемы, а не друг против друга. И в этой игре победа возможна только тогда, когда в выигрыше остаются оба.

У каждого из нас есть что-то, что хочется защитить. Машина, в которую вложил душу и кредит. Квартира, где каждый угол — история. Поездка, которую планировал полгода. Здоровье, о котором вспоминаешь, когда уже прихватило.

Теперь можно оставлять отзывы и читать опыт других пользователей про:

— НПФ (негосударственные пенсионные фонды)

— застройщиков

— автодилеров

Москва, 28 апреля, 2026г — Торговая сеть «Пятёрочка» подтвердила статус лидера на рынке горячего кофе среди ритейлеров. По данным исследования РОМИР, 76% покупателей кофе в продуктовых магазинах отдают предпочтение напиткам собственного бренда сети «Пятёрочка Кафе». Это самый широкий охват покупателей кофе навынос среди розничных игроков.

В предыдущем выпуске мы начали разбирать тему безопасности банковских карт и переводов вместе с экспертом StopPhish в сфере кибербезопасности Алиной Ледяевой. Сегодня продолжим и раскроем эти вопросы подробнее.

Первые шаги в тратах и накоплениях всегда трудные, но с банковской картой все проще и безопаснее.

Накопить на отпуск мечты реально, если подойти к этому как к проекту 🙂 Вот пошаговый и понятный план:

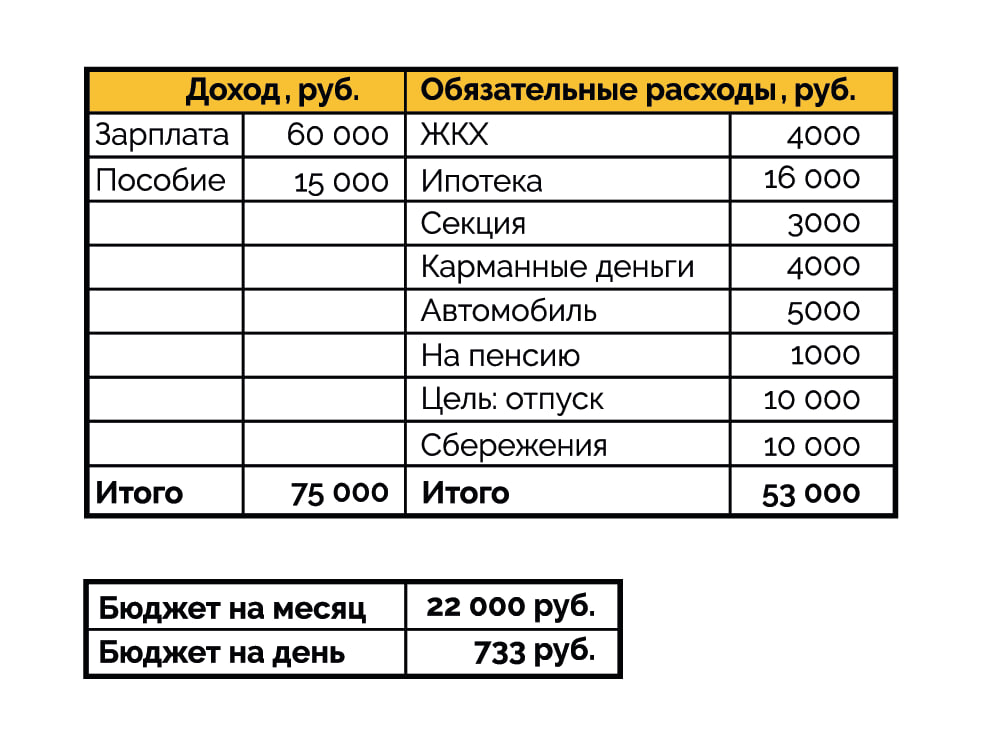

Семейный бюджет - это всегда баланс интересов, потребностей и возможностей. Экономия в семье не должна превращаться в постоянные запреты и конфликты. Напротив, грамотный подход помогает снизить финансовое напряжение, накопить на важные цели и чувствовать уверенность в завтрашнем дне. Ниже - 10 подробных и реально работающих советов именно для семей.

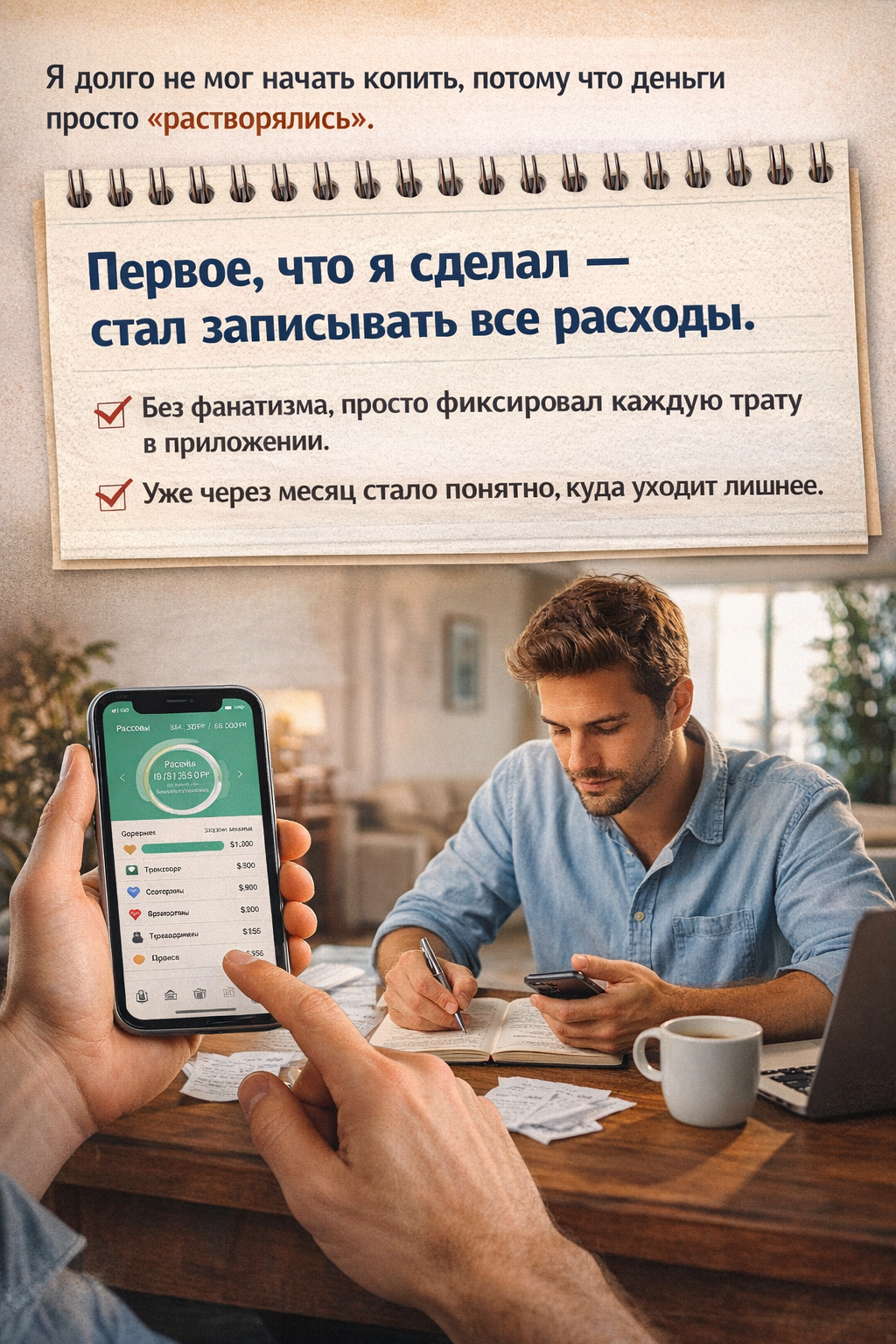

Я долго не мог начать копить, потому что деньги просто «растворялись». Первое, что я сделал — стал записывать все расходы. Без фанатизма, просто фиксировал каждую трату. Уже через месяц стало понятно, куда уходит лишнее.

За 10 месяцев 2025 года банкротами было признано 463,28 тысячи россиян, что на треть превышает показатели аналогичного периода прошлого года. Резкий рост, особенно на 25,2% по упрощенной внесудебной процедуре через МФЦ, свидетельствует не об изменении законодательства, а о глубоких экономических сдвигах. Этот феномен отражает кризис платежеспособности домохозяйств и формирует новый сегмент финансовых и юридических услуг. Экономическая подоплека бума банкротств кроется в накоплении «токсичных» до...

Основы финансовой грамотности: Как управлять личным бюджетом и создавать сбережения

Финансы — это область, которая охватывает управление денежными средствами, активами и обязательствами как на уровне индивидуумов, так и на уровне организаций. Понимание основ финансов важно для достижения финансовой стабильности и успеха.Одним из ключевых аспектов финансов является бюджетирование. Бюджет — это план, который помогает контролировать доходы и расходы. Например, представим себе молодого человека по имени Алексей, который хочет накопить на поездку за границу. Он начинает с...

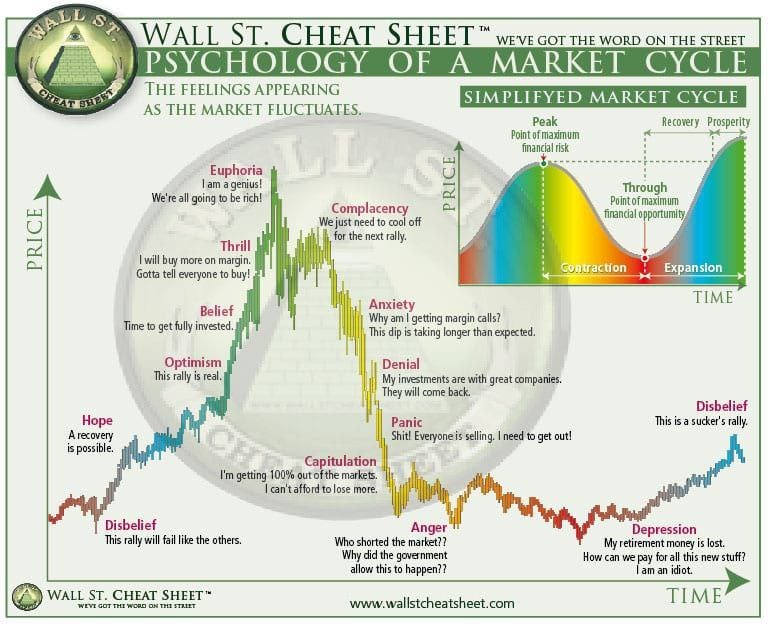

Финансовый рынок часто воспринимают как мир холодных расчётов, формул и графиков. Но на самом деле его главный двигатель — человеческая психология. Решения инвесторов нередко принимаются под влиянием страха, жадности и ожиданий, а не сухой логики.

💰 Финансовая грамотность: Управляй своими деньгами, а не наоборот! 💰

во время пенсионной реформы советский стаж, который раньше тоже учитывался, вдруг стал цениться даже больше, чем обычный страховой. Об этом рассказывала одна юридическая учёная, Ирина Сивакова. Она пояснила, что если у человека к 1991 году было, скажем, 14 лет стажа, то к 2002-му после всех пересчётов по новым правилам могло набежать уже 25 лет.

Вся эта новая формула завязана на отношении твоей зарплаты к средней по стране это называют коэффициентом. Обычно максимум тут 1.2. Больше могут...

Привет, друзья! 🖐️Год Красной Огненной Лошади наступил. Говорят, он будет очень энергичным — самое время что-то поменять в жизни, особенно в финансах. 💸