Кредитная карта — друг или враг: как грейс-период стал ловушкой для расходов

Я считал себя финансовым гуру, потому что мастерски пользовался кредитной картой с льготным периодом в 100 дней. Я оплачивал ей все ежедневные расходы, а зарплату клал на вклад под проценты, гася долг в последний день грейс-периода. Казалось, я обыгрываю систему, получая кэшбэк и проценты на свои же деньги. Однако через год я с ужасом обнаружил, что мои общие траты выросли на 30% по сравнению с периодом, когда я пользовался только дебетовой картой. Психология «бесплатных денег» делала своё дело: я легче соглашался на спонтанные покупки, чаще ужинал в ресторанах, выбирал более дорогие варианты товаров. Кэшбэк в 1-2% лишь слегка смягчал этот удар, но не компенсировал рост потребления. Я не залезал в долги, но незаметно для себя серьёзно повысил уровень жизни, который мог поддерживать только с помощью этой финансовой уловки.

Я провёл детальный анализ, сравнив категории трат. Оказалось, что рост произошёл исключительно в сегментах «развлечения», «кафе» и «импульсные покупки». На обязательные расходы (коммуналка, еда, бензин) кредитка не влияла. Я осознал, что инструмент, который я использовал для заработка, на самом деле заставлял меня больше тратить. Математика была проста: переплата из-за возросших трат составляла около 5000 рублей в месяц. Мой «заработок» на процентах от вклада и кэшбэке был около 1000 рублей. Чистый убыток — 4000 рублей ежемесячно, или 48 000 рублей в год. Я платил высокую цену за иллюзию финансовой изощрённости.

Я разорвал кредитную карту. Вернулся к использованию дебетовой карты с хорошим кэшбэком, но с жёстким ежемесячным лимитом на необязательные траты. Осознание того, что трачу свои, уже имеющиеся деньги, моментально обрезало все лишние расходы. Уровень трат вернулся к нормальному. Сэкономленные 4000 рублей в месяц я стал делить пополам: 2000 рублей — на регулярные инвестиции в индексный фонд, 2000 рублей — на специальный счёт «для радости», с которого раз в квартал я позволяю себе какую-то крупную, но осознанную покупку или впечатление. Я пришёл к выводу, что кредитная карта с грейс-периодом — отличный инструмент для дисциплинированных людей с уже сформировавшимся бюджетом и сильной волей. Для всех остальных, включая меня в тот период, это дорогая ловушка, стимулирующая потребление. Настоящая финансовая хитрость — не в играх с долгом, а в умении жить по средствам и заставлять деньги работать в активах, а не в мгновенных удовольствиях.

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

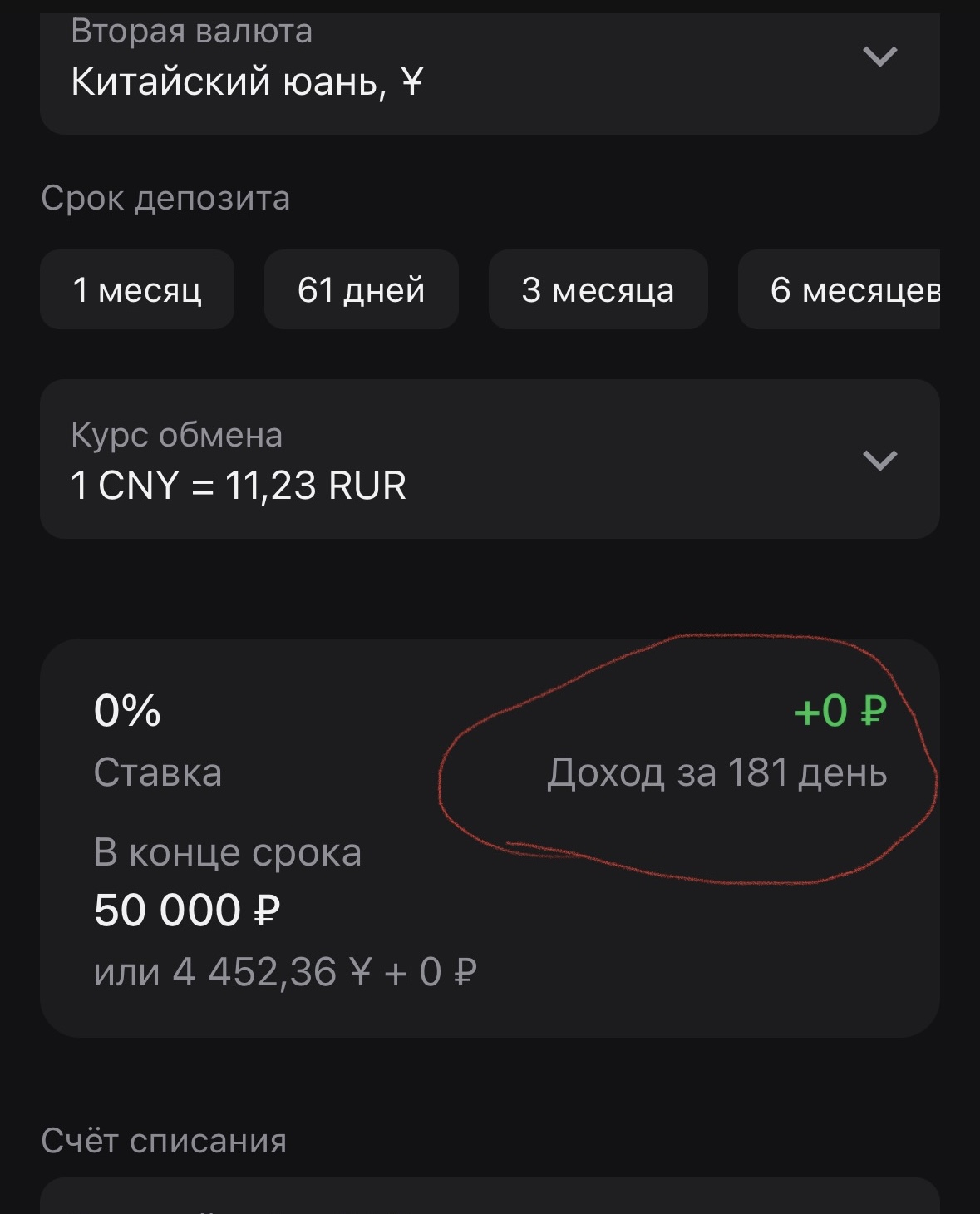

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

За последние годы экономика всё заметнее «переезжает» в онлайн: мы платим через приложения, заказываем товары в маркетплейсах и общаемся с банками только через телефон. Эта новая реальность всё чаще называется цифровой экономикой. Экономика России и мира уже зависит от того, насколько быстро бизнес и государства умеют использовать данные, сети и искусственный интеллект.

Есть простой трюк, который работает только если ты дисциплинирован: тратить по кредитке в грейс, а зарплату/свои деньги держать на накопительном счёте до даты платежа. Суть грейса такая: банк формирует выписку, в ней пишет сумму долга и дату, до которой нужно полностью погасить задолженность, чтобы не начислили проценты. Как это выглядит в реальной жизниПришла зарплата — кладёшь её на накопительный счёт (там проценты считают по остатку, часто ежедневно, а выплачивают раз в месяц). В течение...

Если понаблюдать за развитием сферы

услуг (в том числе государственных), топрослеживается интересная тенденция:все чаще пользователи решают вопросы

самостоятельно, обращаясь к мобильным

приложениям вместо посредников. Мы

сами бронируем билеты и планируем

путешествия, ищем жилье без помощи

риэлторов, открываем бизнес и

оформляем самозанятость онлайн,

оплачиваем налоги в приложении,

открываем вклады, переводим деньги и

получаем выписки со счетов, не посещая

банки. Большинство операций так или

иначе связаны...

Здравствуйте.

🎮 Как превратить деньги в игру, в которую хочется играть

Экономика России в 2026 году: Налоговый шторм, призрак стагнации и новая цифровая реальность

Всем привет!Ситуация, знакомая многим: на кредитной карте висит серьезный долг, а финансовые возможности позволяют вносить лишь обязательный минимальный платеж. Ощущение, что это — черная дыра, из которой не выбраться, ведь большая часть платежа уходит на проценты. Знакомо?Хорошая новость: выход есть всегда. Даже в этой ситуации можно действовать стратегически, чтобы сократить срок и переплату. Давайте разберем, что делать, если вы попали в эту ловушку.Почему платить только минимум — это...

Вот подробная аналитическая статья с прогнозами на 2026 год. Поскольку сегодня 7 января 2026 года, мы оцениваем ситуацию на основе уже имеющихся данных и ожиданий ведущих финансовых институтов.

---

# Экономика России 2026: Прогноз развития, вызовы и точки роста

К началу 2026 года российская экономика вышла на траекторию «устойчивого плато». После периода бурной адаптации 2023–2025 годов, наступило время долгосрочного планирования. Эксперты выделяют четыре ключевых направления, которые определят...

Всем привет. Решил написать сюда, потому что тема наболевшая, а в реальной жизни таким особо не поделишься — стыдно. Хочу рассказать, как в феврале прошлого года я был в шаге от того, чтобы продать все свои активы на бирже и положить деньги на депозит. Просто потому, что паника съедала изнутри. Новости были одна страшнее другой, графики летели вниз, а мой портфель за неделю «похудел» почти на 20%. Мне казалось, что сейчас потеряю всё, что с таким трудом копил. Это была чистая эмоция, страх. И...

Банк России с 1 января 2026 года в два раза расширил перечень признаков денежных переводов, совершенных под влиянием мошенников без добровольного согласия клиентов. Теперь таких критериев 12.

В массовом сознании укоренилось простое правило: чем меньше сумма кредита, тем ниже риск и тем дешевле заём. На практике всё часто работает наоборот. Именно небольшие кредиты и микрозаймы становятся самыми дорогими финансовыми решениями — как по деньгам, так и по последствиям.

Каждый из нас замечает, что цены со временем растут — это называется инфляцией. Но почему это происходит и как государство может этим управлять?