Как правильно выбрать кредитную карту, какие условия учесть, о выгоде.

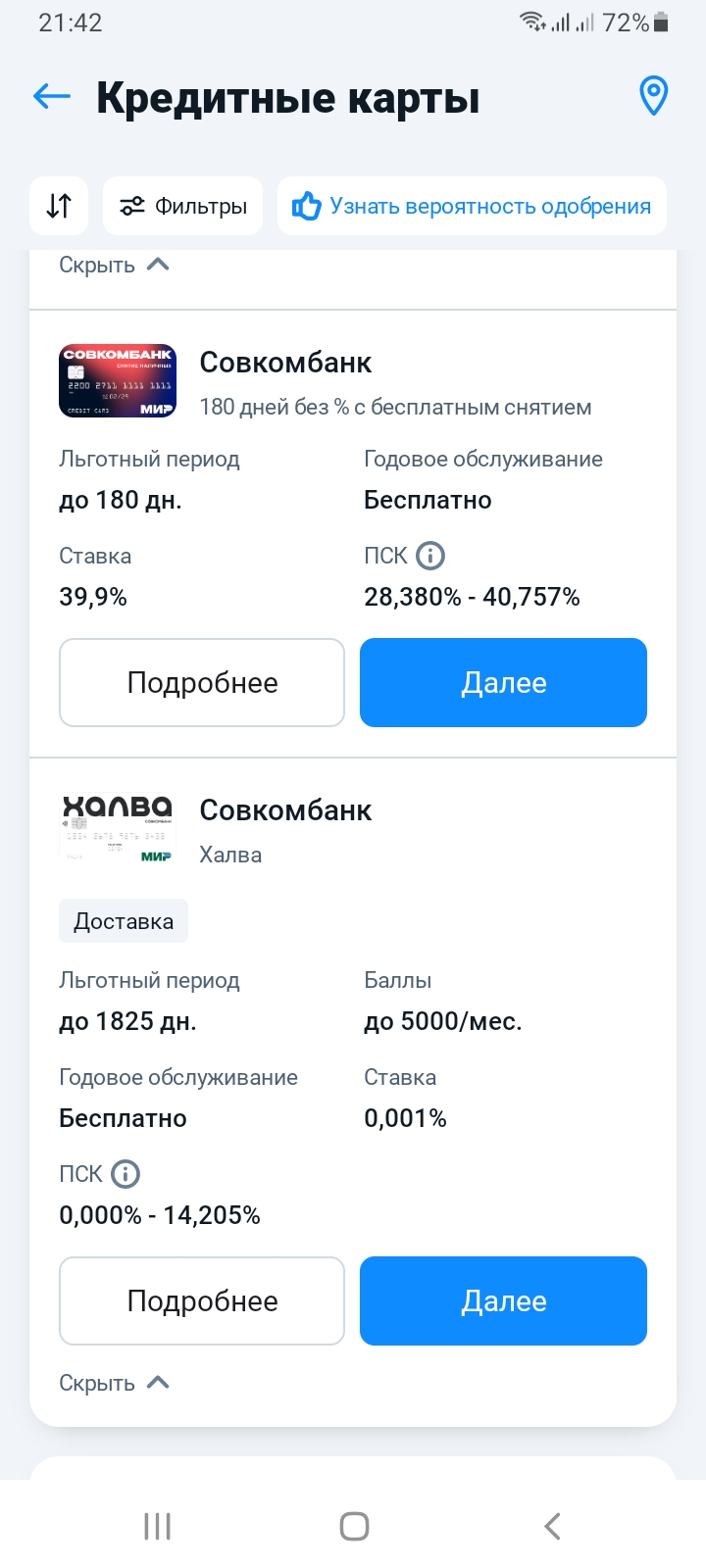

В новом году озаботился выбором кредитной карты. В связи с увеличением НДС до 22%. Опишу общую схему обслуживания предлагаемую банками. Отмечу важные моменты. Выбор решил сделать исключительно из предложений Банки.ру. Исследовал условия обслуживания всех предложеных кредитных карт, замечу, что эти условия остались прежними. Без изменений за довольно продолжительный промежуток времени по сей момент. Обширный перечень предложений карт требует затрат времени для совершения выбора. Чтобы съэкономить время при выборе, лучше ознакомиться сразу с условиями банковского обслуживания, которые представлены ссылкой в карточке каждой карты, ведущей к официальной форме банка, более подробной. Данные об обслуживании в самой карточке каждой карты абсолютно отвечают всем пунктам официальной формы условий обслуживания от банка, являются полными в своем содержании в качестве основания совершения выбора. Все необходимые условия для выбора, отраженные в каждой карточке, фактически являются условиями отражаемыми в договоре банковского обслуживания. Отмечу некоторые важные возможности использования кредитной карты. Схема обслуживания банками, в связи с этим схема использования выбранной карты остались прежними. Предложения банков схемой обслуживания отличаются друг от друга за редким исключением, отличаются значимо цифрами условий. Поэтому далее обобщаю для всех карт предлагаемых любым банком со средними значениями цифр. Об исключениях будет сказано отдельно. Первое из условий - кредитный лимит, объем которого одобряет банк. Это тот объем средств доступный для оплаты покупок. Пожалуй единственное возможное использование заемных средств с кредитной карты, в объеме кредитного лимита - это безналичная оплата покупок товаров. Именно безналичная оплата товаров, т.к. различные платежи, переводы на карты, на счета подпадают под определение квазикеш операций. Такие платежи, переводы подлежат начислению с них высокого процента от их размера, с момента их выполнения, от 20 до 40 % годовых с уплатой в счет банка за использование потраченых кредитных средств. Снятие наличных облагается с момента получения наличных денег на руки по прежнему этим высоким процентом в счет банка, что делает какое-либо их использование крайне дорогим, в добавок банк облагает снятие наличных комиссией плюс иногда, в зависимости от предложения, фиксированный платеж за это снятие, что делает использование наличьных крайне дорогим. Хотя эти условия могут действовать по отдельности, наличные остаются по прежнему очень дорогими, например проценты могут начисляться с момента снятия наличных без начисления комиссии, наоборот, может начисляться только комиссия без начисления процентов сразу после снятия - в зависимости от предложений банков. Комиссия списывается с кредитных, собственных средств на счету карты, в некоторых случаях возможен технический овердрафт - уход в минус счета карты, чего стоит опасаться при снятии средств. Для снятия с кредитной карты наличных одновременно без процентов, без комиссий предложений от банков нет, за исключением предложений с фиксированной платой в день за какое-либо использование средств банка, которая не менее велика в сравнении с возможностями переводов, снятий наличных с кредитной карты. Второе из условий - это льготный период. В дату окончания этого периода задолжность банковских средств, потраченных за покупку, необходимо погасить всю в полном обьеме. Этот период устанавливается одобрением банка для любой кредитной карты. В течении льготного периода до его окончания отсутствует начисление процентов за пользование средствами банка. Комиссии за безналичную оплату отсутствуют для всех предложений банков. Присутствуют лишь периоды погашения задолженности - расчетные периоды, из которых состоит льготный период. Расчетные периоды представляют собой промежутки времени, оканчивающиеся датой внесения очередного платежа. Этот очередной платеж составляет от 2% до 10 % заемных средств, т.е. потраченых в счет покупки (10 % тот максимум, который мне встретился). Ежемесячная дата расчетного периода устанавливается банком, в следующем после покупки месяце пользования средствами, ежемесячно повторяется, оставаясь прежней. Для каждой покупки будет действовать расчетный период, который чаще, исходя из условий банков, будет начинаться первого числа месяца, в который произошла трата средств, что некоторым образом сокращает льготный период, в особенности при тратах в конце месяца. Важно учесть, что при любых просрочках платежей в расчетную дату начисляются, дополнительно увеличивая задолжность, пени, штрафы. Таким образом, в течении льготного периода можно внести только часть задолжности обязательными платежами, погасить полностью задолжность в день окончания льготного периода. Это позволяет использовать высвободившиеся в льготный период собственные средства для компенсаций совершенных покупок, что может представлять определенную выгоду. Присутствует возможность погасить в полном обьеме задолжность заранее, в любой момент расчетного периода, проще говоря после пополнения счета карты поступившие средства списываются в счет задолжности при ее наличае, пополняя собой кредитный лимит доступных к заему средств в счет следующих будущих покупок.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

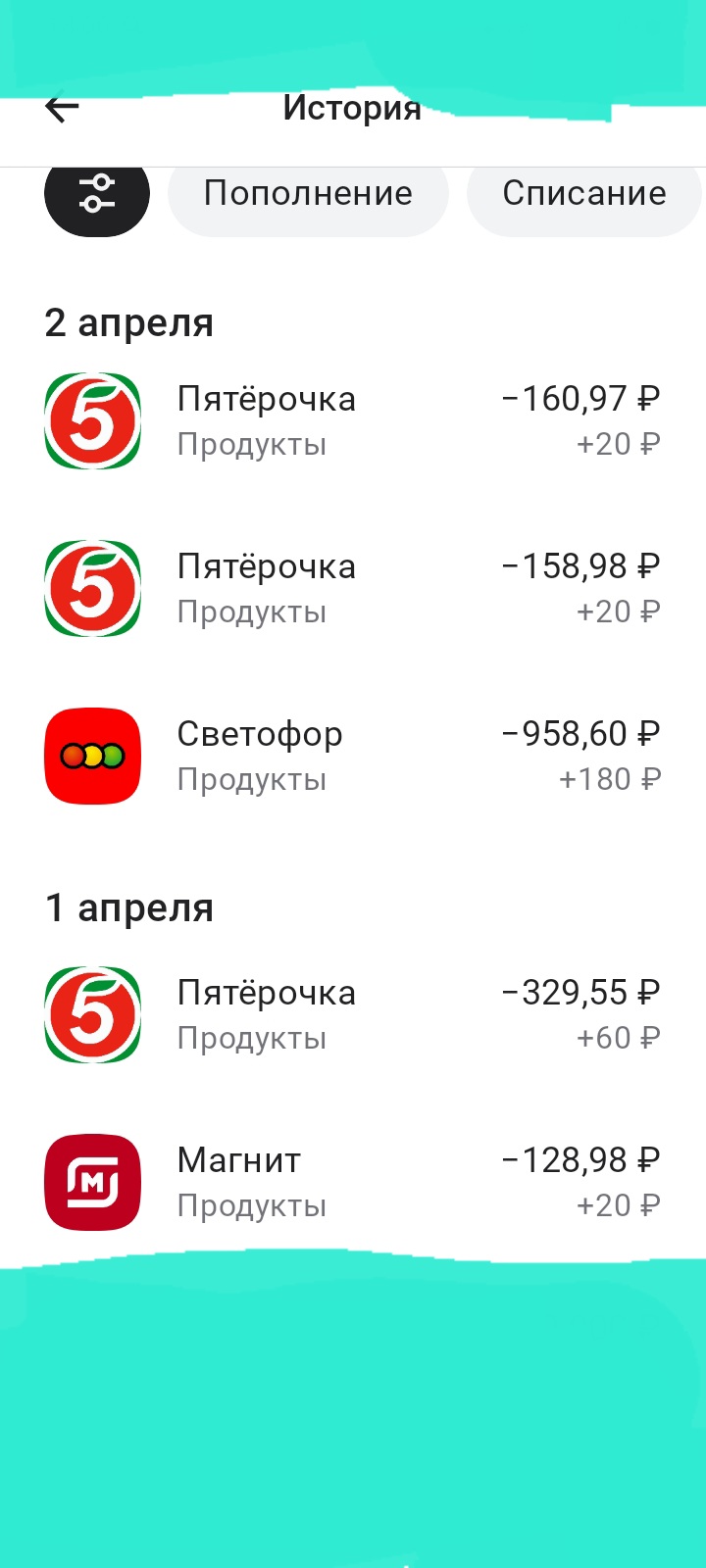

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

Как выбрать наиболее выгодный вклад для сохранения сбережений с учётом процентной ставки и условий банка? Вклад нужно будет открыть в рублях.

Компания SABIC долгое время выигрывала за счёт дешёвого местного сырья, но в последнее время ей стало сложнее: спрос упал из-за слабого роста в крупных экономиках, а высокие энергозатраты в Европе ударили по её заводам. Чтобы сохранить позиции на ключевых рынках — в Европе и Америке — SABIC заключает сделки по оптимизации своего портфеля. В частности, немецкая компания Mutares покупает у SABIC бизнес по производству инженерных термопластов в Северной и Южной Америке и Европе за 450 миллионов...

С 1 января 2026 года в России с 20 до 22% подняли налог на добавленную стоимость (НДС). А президент Владимир Путин поручил добиться в 2026 году значимого роста собираемости налогов (https://www.rbc.ru/economics/05/01/2026/695bc52c9a794780bf846f66)

Есть простой трюк, который только если ты дисциплинирован: тратить по кредитке в грейс, а зарплату/свои деньги держать на накопительном счёте до даты платежа. Суть грейса такая: банк формирует выписку, в ней пишет сумму долга и дату, до которой нужно полностью погасить задолженность, чтобы не начислили проценты. Как это выглядит в реальной жизниПришла зарплата — кладёшь её на накопительный счёт (там проценты считают по остатку, часто ежедневно, а выплачивают раз в месяц). В течение месяца...

Всем привет!

В последние дни в экспертной среде активно муссируется тема: Центробанк может в ближайшее время ввести новые ограничения для банков по выдаче рискованных кредитов. Инсайдеры говорят о планах существенно ужесточить требования к долговой нагрузке заемщиков (ПДН).

Если это произойдет, нас ждут серьезные изменения:

· Кредиты станут менее доступными. Банки будут массово отказывать тем, у кого высокое соотношение платежа к доходу.· Условия по уже одобренным лимитам могут ухудшиться. Не...

Многие считают, что кредитная история интересна только тем, кто собирается брать ипотеку или потребительский кредит. Пока займы не нужны, о ней просто не вспоминают. Я тоже долго относился к этому так же. Но со временем стало понятно, что кредитная история — это не только про кредиты, а вообще про финансовую безопасность и спокойствие.

Статья Forbes.ru сообщает, что вклад IT-отрасли в экономику России по итогам 2024 года оценен в 6%, о чем заявил вице-премьер Дмитрий Григоренко на конференции «Цифровая индустрия промышленной России» в Нижнем Новгороде. Этот результат оказался кратно выше предыдущих оценок, так как новая методика включает данные крупных технологических компаний с непрофильным ОКВЭД и опирается на агрегированную статистику ФНС, Минцифры, Банка России, ФТС и Росстата по аккредитованным IT-компаниям. Регулярный...

После трёх лет вынужденной импровизации, вызванной внешними санкционными шоками и внутренней мобилизацией ресурсов на поддержку военно-промышленного комплекса, российская экономика в 2025 году вступила в фазу системного истощения. Формальные показатели, вроде стабильного ВВП или укрепления рубля, скрывают глубинные противоречия: гражданские отрасли продолжают сокращаться, инвестиции находятся в стагнации, а бюджет испытывает всё более острый дефицит.

Ноябрьские данные Росстата, зафиксировавшие...

Цифровая революция, кажется, не оставила шанса привычным купюрам. Бесконтактная оплата, онлайн-банкинг, QR-коды — мы всё реже носим с собой кошелёк. Но, вопреки прогнозам, наличные деньги не спешат уходить в историю. Они не просто выживают — они трансформируются и сохраняют за собой важнейшие ниши. Почему же бумажный рубль демонстрирует такую живучесть в эпоху цифры?

В 2025 году Госдума приняла поправки, которые увеличили размер страхового возмещения по долгосрочным безотзывным вкладам до 2,8 млн рублей. Это в два раза больше стандартного лимита АСВ. Речь идёт о вкладах, оформляемых в виде сберегательных сертификатов.