"Сохранить доход". Что идет на смену обычным вкладам в 2026 году

В эпоху снижения ставок многие ищут альтернативу обычным банковским вкладам. Как выбрать подходящий вариант, чтобы заработать без лишнего риска, рассказал агентству "Прайм" директор управления продаж и клиентского обслуживания ИК Fontvielle Руслан Спинка.

Главный вариант с точки зрения доступности ликвидности – накопительный счет. Туда можно положить средства от продажи квартиры, машины или же инвестиционный капитал на тот период, пока вы находитесь в поиске более интересной инвестидеи. Снять его можно в любой момент, а процент будет ниже, чем на вкладе, но вполне приемлемый.

Более профессиональный аналог - фонды денежного рынка. Они так же, как и накопительные счета, чутко реагируют на любые изменения денежно-кредитной политики, причём как реальные, так и ожидаемые. Ставки по ним нефиксированные и могут поменяться в любой момент.

В условиях постепенного снижения ключевой ставки доходность накопительных счетов и фондов денежного рынка будет постепенно сокращаться, чутко реагируя на любое изменение ситуации. Однако они по-прежнему остаются наиболее подходящими инструментами, когда для вкладчика или инвестора ликвидность превыше всего.

Если срок размещения денег точно известен, стоит рассмотреть два варианта: банковские вклады и удержание облигаций с фиксированным купоном до погашения. В обоих случаях мы имеем дело с прогнозируемой доходностью за конкретный период. Если у вкладов она обычно составляет 3,6 или 12 месяцев, то облигации более "долгие" инвестиции – на рынке можно подобрать варианты от 1 года до 15 лет.

"По поводу сроков есть лайфхак, который актуален при неустойчивой денежно-кредитной политике или же в том случае, если точный срок назвать сложно. В этом случае можно распределить капитал между продуктами разной срочности – получится некое усреднение ставки. На фондовом рынке инвесторы часто пользуются этим механизмом, но он применим и к вкладам", - советует Руслан Спинка.

Работать с накопительными счетами можно, имея на руках практически любую сумму, в отличие от вкладов, которые, как правило, содержат нижний и верхний порог для вложений. Для вкладчиков с небольшими суммами интересны короткие вклады на 1-2 месяца по ставкам ниже рынка. Эта маркетинговая акция может принести неплохой доход, заключил эксперт.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Что реально движет котировками «Самолёта»: хайп или фундамент?

В последнее время заметно выросло число новичков на фондовом рынке, которые, не имея должной подготовки, теряют средства из‑за элементарных просчётов. В этой статье я поделюсь рекомендациями, которые помогут избежать подобных ситуаций.

Выбор инструмента хранения денег зависит от целей инвестора, сроков инвестиций, уровня риска, который он готов принять, и текущего состояния экономики. Вот несколько популярных вариантов, каждый из которых имеет свои преимущества и недостатки:1. Банковские депозитыПреимущества: надежность, страховка вкладов государством (до определенной суммы), простота открытия счета.Недостатки: низкая доходность, инфляция может съедать проценты.2. НедвижимостьПреимущества: стабильный рост стоимости...

Джим Роджерс, известный инвестор и сооснователь Quantum Fund, в своих недавних выступлениях прогнозирует укрепление цен на золото и серебро к 2026 году.

В 2026 году, в условиях снижения ключевой ставки Банка России, будет уменьшаться доходность банковских вкладов и нарастать - облигаций и акций. Также прогнозируется рост цен на золото. Однако, как и в прошлом году, лучше распределять средства по различным активам, обеспечивая таким образом их защиту и стабильный доход, рассказала "РГ" доцент кафедры "Финансовый контроль и казначейское дело" финансового факультета Финансового университета при Правительстве РФ, кандидат...

Пока ставки по депозитам стабилизируются, фондовый рынок готовится к щедрому дивидендному сезону лета-2026. Аналитики банка «Синара» выкатили свежую стратегию и назвали 15 компаний, которые могут порадовать инвесторов двузначной доходностью в этом году.

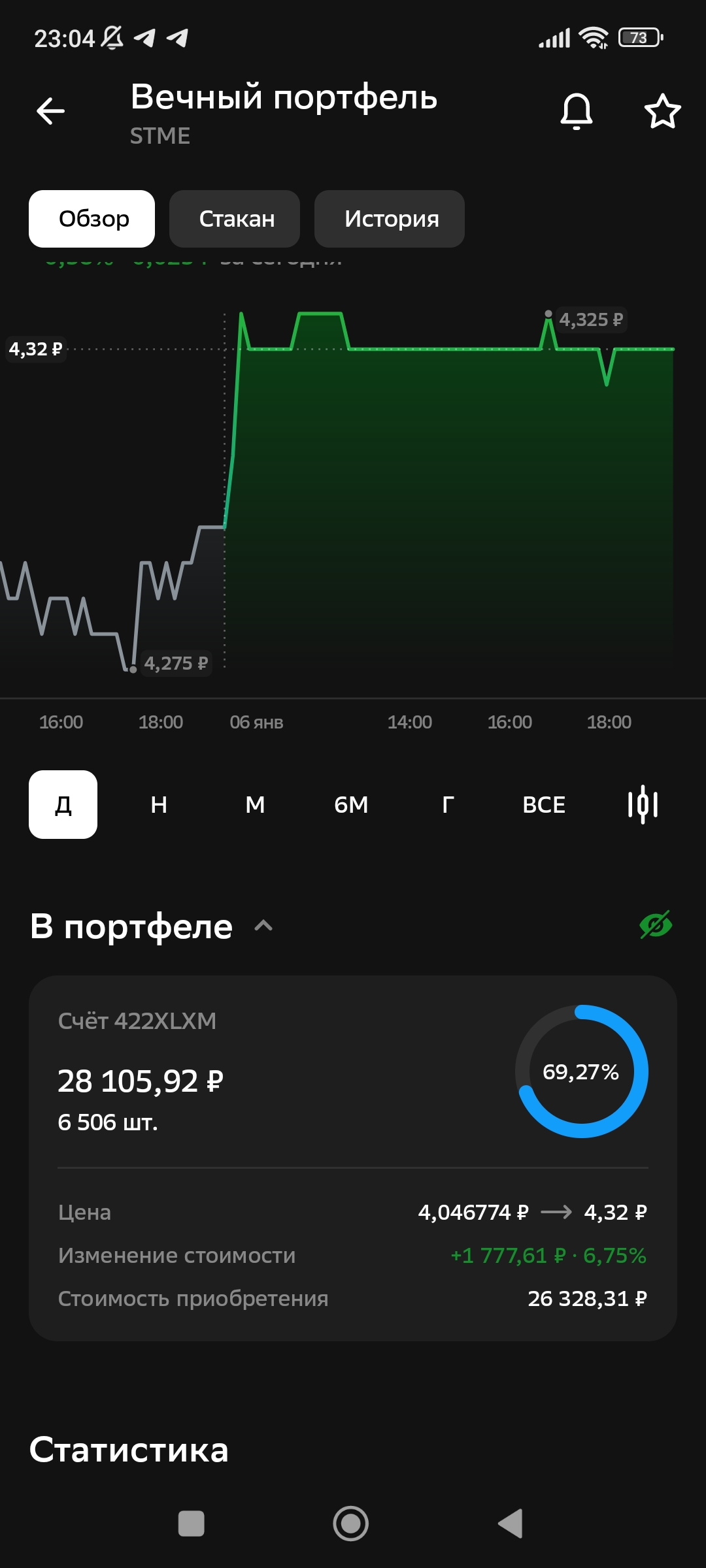

Не все инвестиции — это про спринт. Часто это про спокойную, дисциплинированную дистанцию.Прямо сейчас в моём портфеле есть позиция, которая наглядно это показывает — ETF «Вечный портфель» (STME).📊 Сухие цифры:

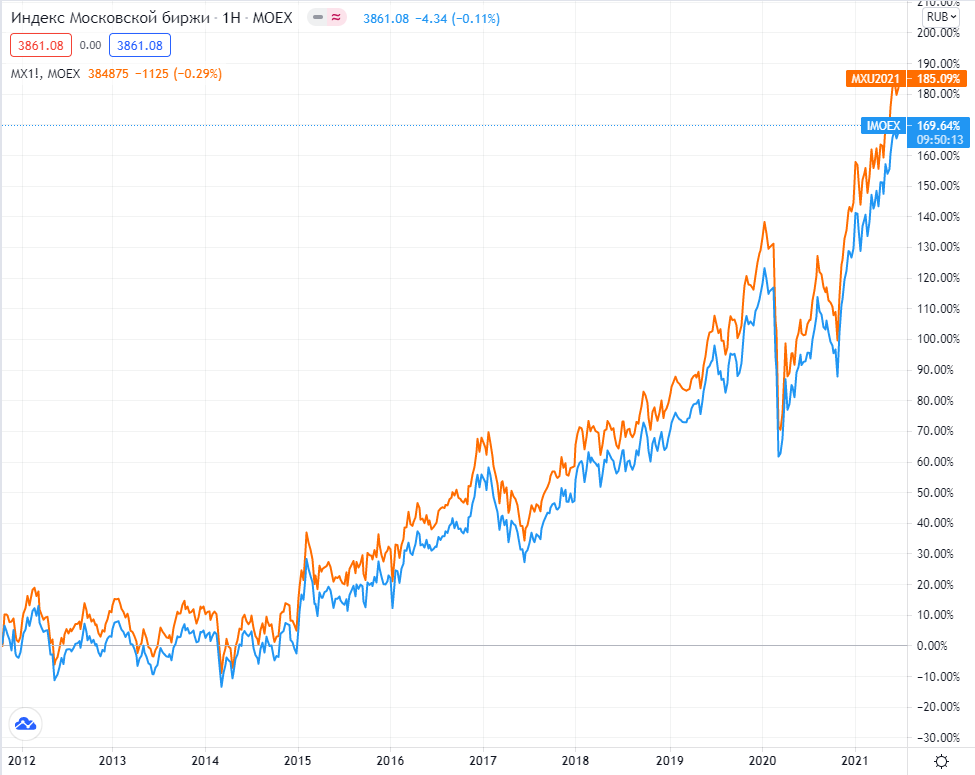

Прогнозы давать -дело не благодарное, но давайте по рассуждаем какой индекс мосбиржи будет к концу 2026 году.Прогноз индекса Мосбиржы на 2026 г. Большинство аналитиков прогнозирует индекс площадки на уровне 3300–3400 пунктов. Это возможно за счет увеличения прибылей компаний из индекса средневзвешенно на 15% и росту мультипликаторов благодаря снижению процентных ставок. Аналитики сбера отдают предпочтение быстрорастущим компаниям, которые в большей степени выигрывают от снижения ставки, – «Т-тех...

В понедельник последней недели 2025 года цены на драгоценные металлы резко выросли. С начала года палладий подорожал более чем в два раза. Серебро и платина также выросли вдвое и сделали это ещё раньше.

Финансовая неопределённость заставляет многих задуматься: как сохранить и приумножить сбережения, когда цены растут, а курсы валют колеблются? По данным опроса НАФИ, каждый третий россиянин сегодня откладывает деньги «на чёрный день», но при этом менее половины имеют чёткий финансовый план. В условиях, когда традиционные советы перестают работать, а мир меняется слишком быстро, важно разобраться в доступных инструментах, не углубляясь в сложную экономическую теорию.

Всем привет! С прошедшими праздниками. Пока рынки медленно просыпаются после салатной комы, я решил перетряхнуть свой портфель. Ситуация на 7 января 2026 года складывается интересная, и, кажется, стратегия «просто держи деньги на вкладе» перестает быть самой выигрышной.