Банки России получат 3,5 трлн руб. прибыли за 2025 год

Банк России прогнозирует, что совокупная прибыль банковского сектора по итогам 2025 года составит порядка 3,5 трлн рублей. Об этом в интервью РБК рассказала заместитель председателя регулятора Ольга Полякова.

По ее словам, ожидаемый результат будет сопоставим с рекордом 2024 года, когда банки получили прибыль в размере 3,8 трлн рублей. Уже по итогам девяти месяцев текущего года доходы сектора достигли около 2,7 трлн рублей, что соответствует показателям за аналогичный период прошлого года.

При этом Полякова отметила, что в настоящее время на финансовые результаты банков заметно влияет увеличение расходов на формирование резервов, в первую очередь по корпоративным кредитам.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

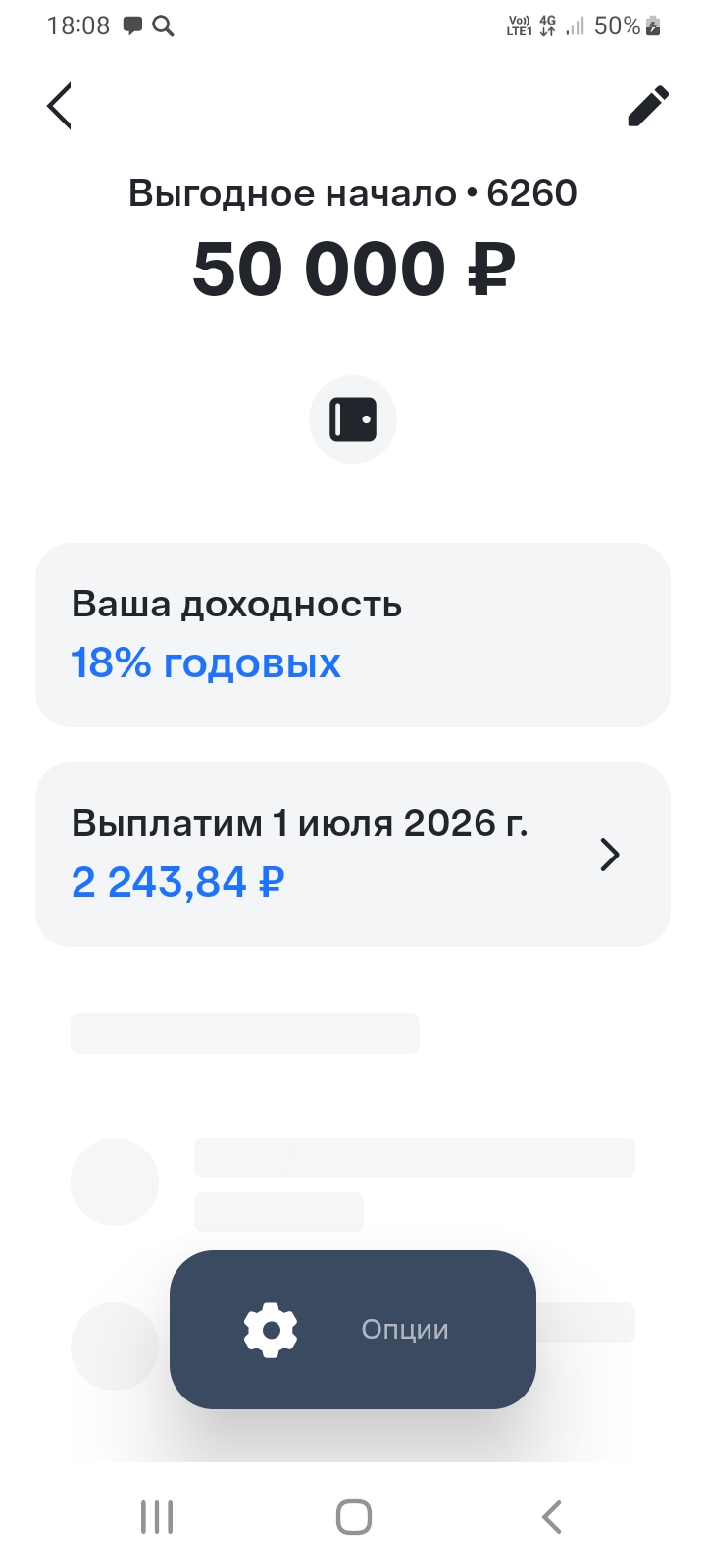

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Слушайте, все эти заголовки про "глобальное замедление" и "тарифный апокалипсис Трампа" — это шум. Реальность проще и жёстче: мир растёт на 2.7–2.9% (прогнозы UNCTAD и Goldman Sachs), инфляция падает, энергия дешевеет, а AI наконец начинает тянуть экономику вверх, а не только хайпить в презентациях. Но для России 2026 — это год сбалансированного выживания, где ВВП даст +0.5–1.5%, инфляция опустится к 4–5%, а ключевая ставка ЦБ уйдёт ниже 10–12%. Без паники, без эйфории — просто факты.

2026 год ставит перед нашей экономикой и обществом интересные и сложные задачи. Сегодня мы наблюдаем уникальную ситуацию на рынке труда: уровень безработицы находится на рекордно низком уровне за последние два десятилетия. Это открывает новые перспективы как для работников, так и для работодателей, заставляя пересматривать привычные подходы к труду и управлению.

Индексация материнского капитала в России в 2026 году📅

Вчера были опубликованы итоги заседания Совета по стратегическому развитию, где Владимир Путин дал поручения на 2026 год. Лейтмотив: «восстановить экономический рост». Задача сама по себе понятная, но контекст и детали поручения заставляют задуматься.

С января 2026 года Сбербанк начал взимать ежемесячную комиссию в размере 150 рублей за обслуживание платёжных счетов, к которым не привязана банковская карта. Это нововведение затронет только тех клиентов, чьи счета существуют «сами по себе» — без активной карты, будь то дебетовая, зарплатная или пенсионная. При этом большинство пенсионеров, получающих выплаты на карту платёжной системы «Мир», автоматически остаются вне зоны действия новой комиссии: их счёт считается привязанным к карте, а...

По статистике — всё отлично. Средняя зарплата растёт, отчёты говорят о «рекордных доходах», заголовки обещают светлое будущее. Но если открыть кошелёк — ощущение совсем другое.

Кредитные карты стали неотъемлемой частью финансовой жизни многих людей. Они предлагают удобство, бонусы и защиту покупок, но при неправильном использовании могут привести к долгам. В этой статье разберем плюсы и минусы кредиток, а также ключевые правила, чтобы тратить деньги эффективно и не попасть в ловушку переплат. Главное правило: используйте карту как инструмент, а не как бесплатные деньги.

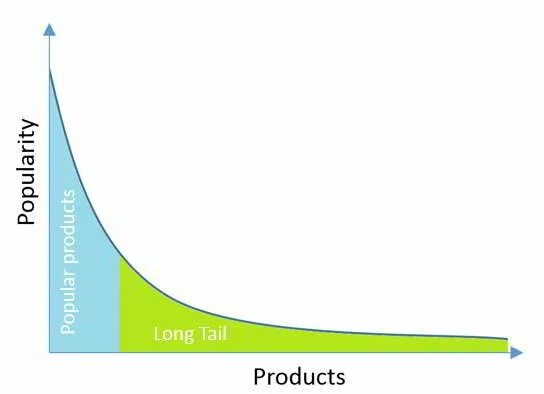

Экономика длинного хвоста: почему нишевые рынки становятся драйвером роста в цифровую эпоху

Банк России прогнозирует рост российской экономики в 2026 году на 0,5–1,5%, после чего темпы расширения ВВП должны ускориться. К концу следующего года инфляция, по оценкам регулятора, снизится до 4–5%, а в дальнейшем стабилизируется около целевого уровня в 4%.

Ровно год назад, перед отпуском, я оформил карту Alfa Travel. Её реклама обещала мили за каждую покупку и безлимитный бесплатный доступ в залы ожидания по всему миру. Я не частый путешественник (2-3 поездки в год), но решил попробовать. Делимся цифрами и выводами.

Что привлекло изначально и как обернулось на практике:

1. Мили — двигатель карты. За каждые 60 рублей в любой покупке — 1 миля. За год я накопил 24 500 миль. Из них: · 18 000 миль — за обычные траты (покупки в магазинах, оплата...