«Банк: Игра в доверие на берегах Невы»

Санкт-Петербург, зима 1754 года. Воздух в кабинете вице-канцлера Михаила Илларионовича Воронцова был густым — не от морозного тумана с Невы, а от напряжения. Перед ним лежал указ Императрицы Елизаветы Петровны, подписанный ею 27 февраля: «Учредить Государственный Заёмный Банк». Бумага пахла властью, надеждой и… абсолютной неизвестностью.

Но за сухими строками указа стояла история, которую знали лишь несколько человек. Её корни тянулись к азартной игре за карточным столом двумя годами ранее.

1752 год. Маскарад в Зимнем дворце. Среди масок и шелеста шёлка, граф Пётр Иванович Шувалов, могущественный фаворит императрицы, проигрывал крупную сумму барону Карлу фон Мекке, представителю рижских купцов. Чтобы сохранить лицо, Шувалов с небрежностью предложил: «Запиши мой долг, барон. Россия рассчитается. Или давай лучше поговорим о деле: твои рижские корабли гниют без дела, а наши купцы в Архангельске не могут продать пеньку, потому что не на что строить суда. Нет в стране оборотного капитала!»

Барон, сняв маску, ответил: «В Европе для этого есть банки. Вы даёте деньги под залог. Но ваш дворянин, заложив имение, тут же просадит полученное в карты. А купец, взяв кредит, может сбежать в Сибирь. Вам нужно не здание, граф. Вам нужно доверие… и хороший учёт».

Эта мысль засела в голове у Шувалова, человека амбициозного и прагматичного. Вместе с Воронцовым, который видел, как Англия и Голландия богатеют на кредитах, они начали разрабатывать проект. Но как создать то, чего не существует в ментальности?

Ключ нашёлся неожиданно — в лице Анны Симоновой, вдовы богатого солепромышленника. Узнав о проекте, она пришла к Воронцову с железным сундуком.

— Михаил Илларионович, — сказала она, — мой покойный муж говорил: «Деньги должны течь, как вода на мельницу, а не ржаветь, как гвоздь в сундуке». Я готова внести 10 тысяч рублей в ваш будущий банк. Но с условием: чтобы кредиты давались не только дворянам под деревни, но и нам, промышленникам, под залог товаров и заводов. И чтобы процент был низким — для развития, а не для разорения.

Это был момент озарения. Банк не должен был стать просто «кассой для дворянства». Он должен был стать сердцем экономики, качающим кровь-капитал и к землевладельцам, и к торгово-промышленному сословию.

27 февраля 1754 года указ был подписан. Но история первого вклада Анны Симоновой не вошла в официальные хроники. Банк учреждался с двумя конторами: в Петербурге для дворянства, в Москве — для купечества. Деньги брались из недр государства — из медных монет, хранившихся в колодцах под дворцом. Первые кредиты выдавались под 6% годовых — это было в разы ниже, чем у ростовщиков.

Однако первым клиентам было страшно. Дворяне опасались «заложить честь в кабалу», купцы — что это ловушка. Первым, кто переступил порог Петербургской конторы, был не молодой мот, а седой ветеринар Андрей Чижиков. Он принёс не имение, а… стадо. Он лечил лошадей гвардейских полков и мечтал открыть первую в России ветеринарную школу.

— Вот мои инструменты, вот рекомендации от полковых командиров, — сказал он, кладя на стол потрёпанные бумаги. — Это мой залог. Моя честь и ремесло.

Банковские служащие, бывшие чиновники из Коллегии экономии, растерялись. Никаких инструкций на этот счёт не было! Но управляющий, помня негласный наказ Шувалова «искать толковых и честных», принял нестандартное решение. Кредит под «честь и ремесло» был выдан. Через два года школа Чижикова выпустила первых специалистов.

Так и начинался первый банк России. Он был не просто зданием с деньгами. Он был смелым социальным экспериментом:

· Местом встречи двух Россий: дворянской, живущей по понятиям чести, и купеческой, живущей по законам прибыли.

· Попыткой заменить личное доверие — системным, а векселя ростовщиков — государственными бумагами.

· Инструментом не только для сохранения состояния, но и для созидания.

Он был несовершенен: кредиты были долгосрочными (до 8 лет), а вот вкладов почти не принимал, что ограничивало его ресурсы. Многое решалось «по знакомству». Но именно с него началась великая и драматичная история российского финансового мира — история, в которой переплелись государственная воля, купеческая смекалка и, как тогда казалось, невероятная идея о том, что деньги могут работать на будущее всей страны, а не лежать мёртвым грузом в боярских сундуках.

Первый банк России родился не из учебника по экономике. Он родился из карточной игры, из вдовьего сундука, из мечты ветеринара и железной воли царедворцев. Он родился из попытки превратить доверие из личной категории — в публичный институт. И в этом была его главная уникальность и сложность.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Аукцион по продаже АО «ДМЕ холдинг», в состав которого входят активы аэропорта Домодедово, а также ряд компаний, обеспечивающих его деятельность, состоится 20 января 2026 года. Соответствующая информация опубликована в уведомлении о проведении торгов.

Помните старый развод, когда звонили и хриплым голосом просили денег «отмазаться от полиции»? Это прошлый век.

Сейчас мошенники используют ИИ. Им достаточно 15 секунд вашего голоса из «Голосового» в Telegram или Сторис в соцсетях, чтобы сгенерировать любую фразу вашей интонацией.

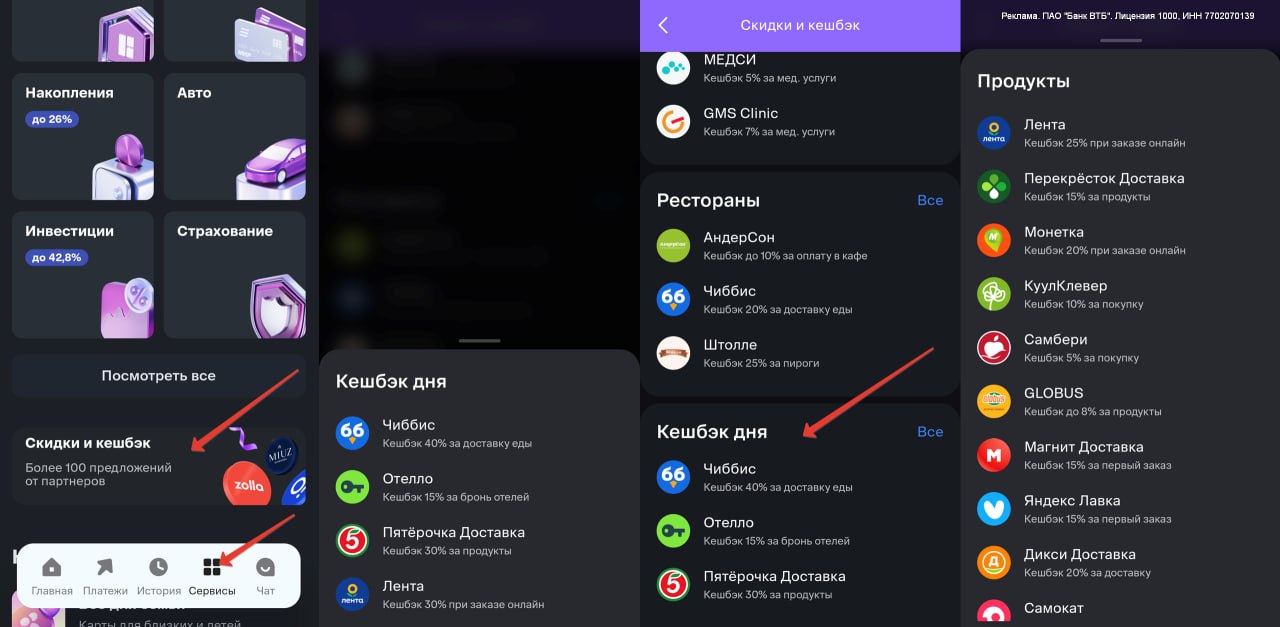

ВТБ запустил «кэшбэк дня» и предложения от партнёров — по логике они работают так же, как в Т-Банке.

«Купи сейчас — плати потом!» — кричат баннеры на каждом шагу. Мы привыкли, что новый iPhone, отпуск в Турции или даже обычный пылесос можно взять в рассрочку за «всего лишь 2000 рублей в месяц». Кажется, что это копейки, но именно так начинается финансовое рабство.

Банки постоянно предупреждают, но люди продолжают терять деньги. Почему? Потому что мошенники бьют по двум эмоциям: СТРАХ и ЖАДНОСТЬ. 😨

- Какова ставка по вкладу и возможна ли капитализация? Важно понять, как именно начисляются проценты: будет ли происходить их добавление к сумме вклада (капитализация), что увеличит вашу доходность.

- Есть ли возможность досрочного снятия и как это повлияет на проценты? Если потребуется снять деньги раньше срока, стоит знать, потеряете ли вы часть процентов или условия изменятся.

- Автопролонгация вклада — как она работает? Узнайте, автоматически ли вклад продлевается, и на каких...

Советую , потенциальному вкладчику , предварительно САМОМУ изучить вопрос , по вкладу . И если , возникнут вопросы , нюансы и тонкости по толкованию , обратится к сотруднику банка. Это позволит избежать ПОПАДАЛО из- за ошибочной консультации иди, вообще открытия вклада со страховыми продуктами и прочим. Таких ситуаций , к сожалению , судя по отзывам немало.

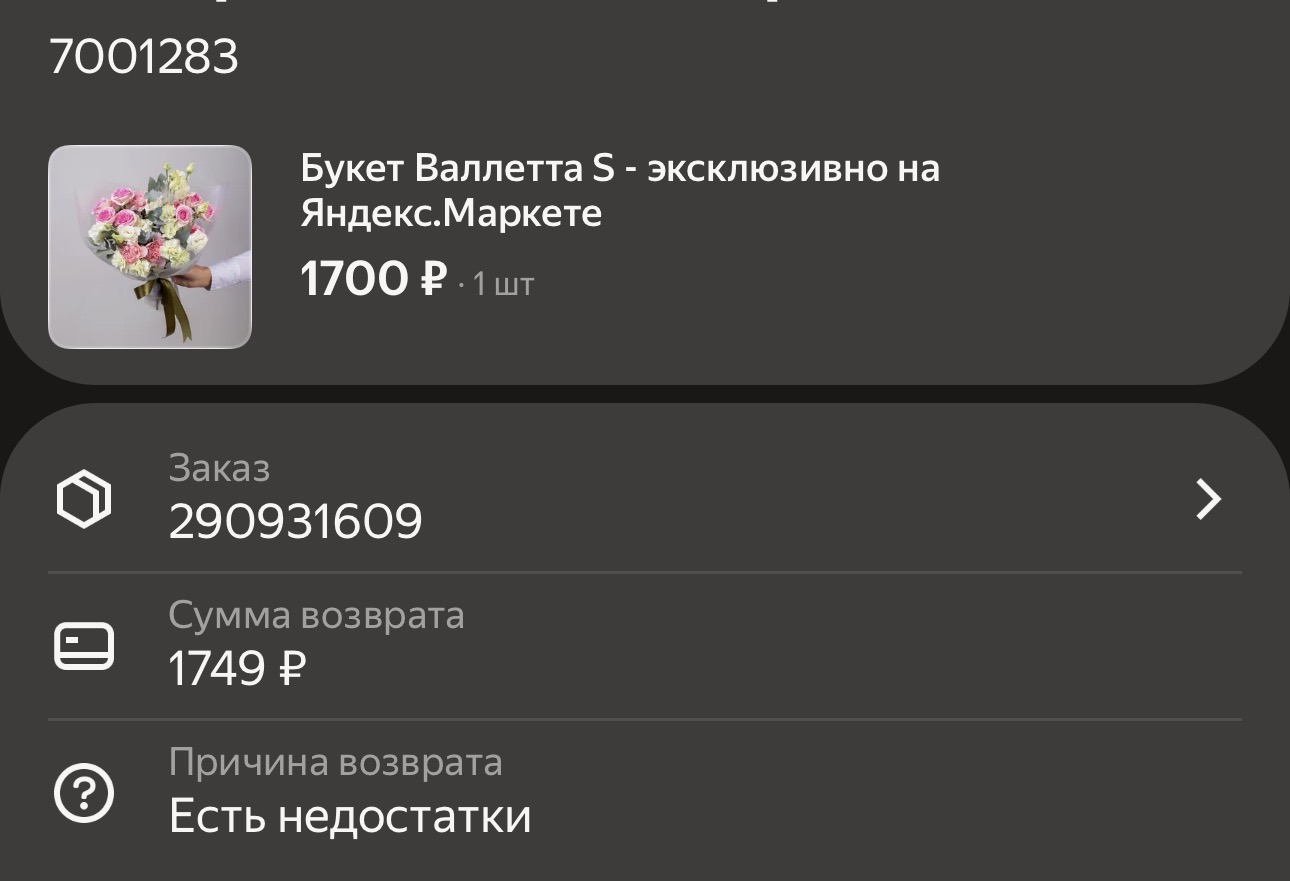

Навязанные услуги — одна из самых частых причин лишних расходов и увеличения стоимости товара. Обычно о них узнают уже после оплаты, когда кажется, что разбираться поздно. На практике во многих ситуациях деньги можно вернуть, если понимать, где проходит граница между добровольной услугой и навязыванием.

Заказал букет на яндекс маркете.

Это началось в нулевые с гигантов вроде Amazon. Они предложили клиентам простую магию: «Закажи на N рублей — и доставка бесплатна». Это был гениальный ход, который изменил психологию покупок навсегда.

Внешне всё справедливо: ритейлер компенсирует свои расходы за счёт крупного заказа. Но на практике срабатывает мощный триггер. Мозг воспринимает доставку не как услугу, а как несправедливый штраф, который нужно отменить любой ценой. И эта цена — лишняя пара носков, книга или запас шампуня в...