Как получить +2% к ставке по вкладу. Легально.

Вы годами храните деньги на вкладах и ищете в рейтингах лучшую ставку. А что, если есть способ получать гарантированно на 1,5–2,5% больше? И для этого не нужны рисковые схемы. Всё легально, надёжно и доступно каждому. Секрет — в двух инструментах: ИИС (тип А) и государственных облигациях (ОФЗ).

Почему это «супервклад»?

Представьте, что у вас есть «бонусная карта» от государства. Это ИИС — индивидуальный инвестиционный счёт. Если вы кладёте на него деньги и не снимаете три года, государство возвращает вам 13% от внесённой суммы. Максимум можно вернуть 52 000 рублей в год. Это тип вычета А.

А куда положить деньги на самом ИИС, чтобы они не просто лежали? Лучший вариант для начала — ОФЗ. Это облигации федерального займа. Покупая их, вы одалживаете деньги напрямую России. Это один из самых надёжных способов. Сейчас они приносят около 9-10% годовых — это как проценты по вкладу, только обычно выше.

В чём фокус? Вы кладёте деньги не на вклад в банк под 8%, а на ИИС. Покупаете на них ОФЗ под 10%. И ещё получаете сверху 13% от государства в виде налогового вычета. В сумме доходность за первый год становится очень высокой.

Считаем на примере

Допустим, у вас есть 300 000 рублей, которые не понадобятся три года.

Вариант 1: Классический вклад.Вы кладёте деньги в банк под 8% годовых. Через год у вас будет 24 000 рублей дохода.

Вариант 2: ИИС + ОФЗ.Вы открываете ИИС у брокера (это можно сделать в приложении вашего же банка), переводите туда 300 000 рублей и покупаете ОФЗ с доходностью 10%.За год эти облигации принесут вам 30 000 рублей купонного дохода.А ещё вы получите от государства налоговый вычет 13% от суммы взноса. 13% от 300 000 — это 39 000 рублей.Итого за первый год: 30 000 + 39 000 = 69 000 рублей.

Чувствуете разницу? 24 000 против 69 000. Даже если в следующие два года вы будете получать только 10% от облигаций, ваша общая прибыль за три года будет намного больше, чем по вкладу.

Как это сделать? 4 простых шага

1. Открыть ИИС. Зайдите в приложение вашего банка (Сбер, ВТБ, Тинькофф, Альфа и другие) и найдите раздел «Инвестиции» или «Брокерские услуги». Откройте ИИС типа А. Это бесплатно и делается за 5 минут онлайн.2. Пополнить счёт. Переведите деньги с вашей карты на новый ИИС.3. Купить ОФЗ. В приложении брокера найдите раздел «Биржа». Вбейте в поиск «ОФЗ». Для первого раза выберите облигацию с погашением через 1-3 года, например, ОФЗ-26230 или ОФЗ-26231. Их данные и график выплат видны в карточке. Нажмите «Купить».4. Получать доход и вычет. Проценты (купоны) будут начисляться автоматически. Через год ваш брокер даст справку для налоговой. Подать декларацию и получить вычет можно через личный кабинет на сайте ФНС.

Что важно помнить?

· Срок — 3 года. Это главное условие для вычета. Не берите для этой цели деньги, которые могут срочно понадобиться.· Нет страхования АСВ. Ваши деньги не застрахованы агентством, как вклады. Но! По надёжности ОФЗ — это долг государства, что является высшим уровнем защиты.· Цена может меняться. Если продать облигацию раньше срока, можно получить чуть больше или чуть меньше номинала. Но если держать до погашения — вы получите всё назад по номиналу плюс все проценты.

Эта стратегия — не игра, а умный финансовый выбор. Она требует чуть больше действий, чем вклад, но вознаграждает за это значительно. Вы перестаёте быть просто вкладчиком и начинаете зарабатывать по-новому.

Кэшбэк и бонусные программы

Силуанов сообщил о прогнозируемом увеличении поступлений НДФЛ в 2026 году до 750 миллиардов рублей.

Министр финансов России Антон Силуанов объявил, что в 2026 году ожидается рост налоговых поступлений по НДФЛ до 750 миллиардов рублей.

В следующем году федеральный бюджет России пополнится доходами от НДФЛ в размере около 750 миллиардов рублей.

Дополнительные 200 миллиардов рублей поступят в бюджет за счет налогообложения процентов по депозитам.

Налог на доходы по вкладам был введен в 2021 году, однак...

Хотел перевести деньги с карты Газпрома на свою карту в Сбер. Перевод осуществлял по номеру карты, при этом сканировал карту. После сканирования, не ожидал, что номер карты будет неверным и не проверил его. Деньги в размере 16000,00 рублей в итоге перевел незнакомому мне человеку. Однако статус перевода- в обработке!!! При неоднократных обращениях в службу поддержки- в отмене перевода отказано, в регистрации обращения также. Номер карты, на который осуществил перевод мне известен, имя отчество...

В 2025 году у многих россиян подошел к концу срок действия вкладов, открытых по ставке свыше 20% годовых. Многие банки до сих пор предлагают неплохие, как мне кажется, проценты по депозитам, особенно по краткосрочным. Но исследования аналитиков показывают, что многие россияне все же предпочитают перенаправлять деньги со вкладов в другие инструменты сохранения, защиты и преумножения капитала.

Москва, осень 1969 года. В кабинете замаминистра внешней торговли СССР пахло нафталином от драпового пальто и надеждой на технологический прорыв. На столе лежал невзрачный кусок пластика размером с визитку. На нём были выдавлены странные рельефные цифры, имя «Иван Семёнович Иванов» и логотип не капиталистического «Visa», а солидной «Eurocard».

Согласно данным одного из крупнейших банков страны, средний остаток свободных денег на картах россиян сейчас составляет около 52,3 тысячи рублей.

В начале 2026 года для россиян особенно остро встал вопрос личных финансовых опасностей и рисков.

Эксперты предупреждают, что неправильные решения, подавление мошенникам, нестабильные доходы и искушение быстро разбогатеть могут нанести серьезный урон бюджету каждого человека.

В интервью «Российской газете» заместитель председателя Экспертного совета Банка России и генеральный директор Ассоциации развития финансовой грамотности Эльман Мехтиев подчеркнул, что главное вооружение граждан в новом...

Как ставка ЦБ связана с ипотекой и что ждать в 2026 году?

Рекомендую воспользоваться акцией и проверит здоровье! Сегодня и в четверг 40% вернут, выгодно

В каком банке сейчас самый лучший процент на накопительный счет. До этого были деньги в т-банке , но сейчас там совсем маленький процент

Введение

Микрофакторы инфляции: как локальные процессы влияют нарост цен

Банки часто используют понятную и довольно распространённую стратегию привлечения клиентов через повышенный кэшбек для новых пользователей. Когда человек только открывает карту или подключает сервис, ему предлагают более выгодные условия, чтобы он быстрее начал пользоваться продуктом и привык к нему. Со временем, когда клиент уже активно совершает покупки и взаимодействует с приложением, уровень кэшбека может становиться более стандартным. Это связано с тем, что банк перераспределяет свои...

Пользуюсь картой Tinkoff Black как основной для расчетов около года. Выводы основаны на личном опыте.

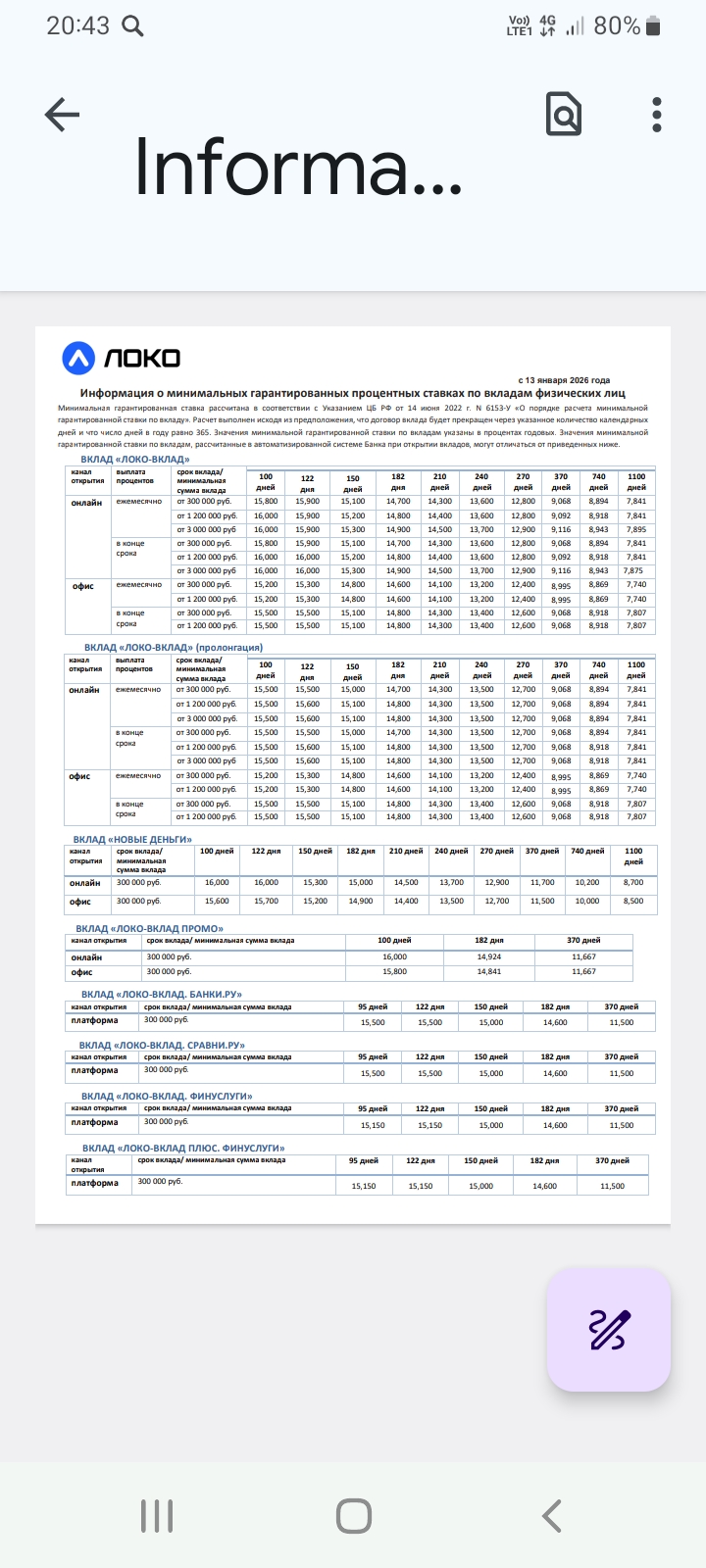

Завтра , с 13.01 в Локобанке новые условия тарифов по вкладам. По анализу - снижение на короткосроках.