Как заработать 100000₽ в год на вкладе...😜! Три варианта:

Вариант 1. Крупный первоначальный взнос

Суть: размещаем значительную сумму под высокий процент.

Условия:

начальная сумма — 770 000 ₽;

ставка — 12,98% годовых (средняя ставка по годовым вкладам), округлим до 13%;

срок — 12 месяцев;

без снятия и пополнения.

Расчет (с округлением):

~770 000 * 0,13 = ~100 000 ₽

Плюсы:

гарантированный доход;

простота: не нужно следить за рынком.

Минусы:

требуется крупная сумма;

деньги «заморожены» на год.

Вариант 2. Пошаговое накопление

Суть: регулярно пополняем вклад, используя эффект сложных процентов.

Условия:

стартовый взнос — 400 000 ₽;

ежемесячное пополнение — 68 000 ₽;

ставка — 13% годовых с ежемесячной капитализацией;

срок — 12 месяцев.

Расчет:

Начальные 400 000 ₽ за год принесут 52 000 ₽.

Пополнения (816 000 ₽ за год) дадут ~48 000 ₽ дохода.

Итоговый доход — ~100 000 ₽ (точный расчет зависит от графика пополнений).

Плюсы:

не нужен большой стартовый капитал;

привычка к регулярным сбережениям.

Минусы:

доход ниже, чем в первом варианте;

требуется дисциплина для ежемесячных взносов.

Вариант 3. Комбинированный подход

Суть: используем несколько вкладов с разными условиями для максимизации дохода.

Схема:

Срочный вклад (600 000 ₽ под 10% на 12 месяцев) → доход 60 000 ₽.

Накопительный счет (200 000 ₽ под 7% с возможностью пополнения) → доход 14 000 ₽.

Краткосрочный вклад (200 000 ₽ под 8% на 6 месяцев) → доход 8000 ₽.

Вклад "Быстрый доход" от Крокус-Банка (100 000 ₽ под 15,8% на 6 месяцев)* → доход ~7800 ₽.

Вклад "Новый вклад" от МБ РУС Банка (150 000 ₽ под 16,25% на 6 месяцев)* → доход ~12000 ₽.

Итого: 60 000 + 14 000 + 8000 + ~7800 + ~12000 = 101800 ₽ (даже останутся деньги поверх нужной суммы).

*-вклады от БАНКИ.ру

Плюсы:

баланс между доходностью и доступностью средств;

гибкость в управлении капиталом.

Минусы:

сложнее отслеживать условия разных продуктов;

требуются знания о банковских предложениях.

Инфляция. Убедитесь, что ставка по вкладу покрывает рост цен.

Гарантии. Выбирайте банки с участием в системе страхования вкладов (до 1,4 млн ₽ защищено государством).

Условия досрочного снятия. Уточняйте штрафы и потерю процентов при расторжении договора.

Вывод

Заработать 100 000 ₽ за год на вкладе реально, но условия зависят от ваших возможностей:

Если есть 800 000 ₽ — откройте срочный вклад под 13%.

Если готовы копить постепенно — выбирайте вклад с пополнением и капитализацией.

Для гибкости комбинируйте несколько продуктов.

Выбор за Вами...!!! 🤗😊😜

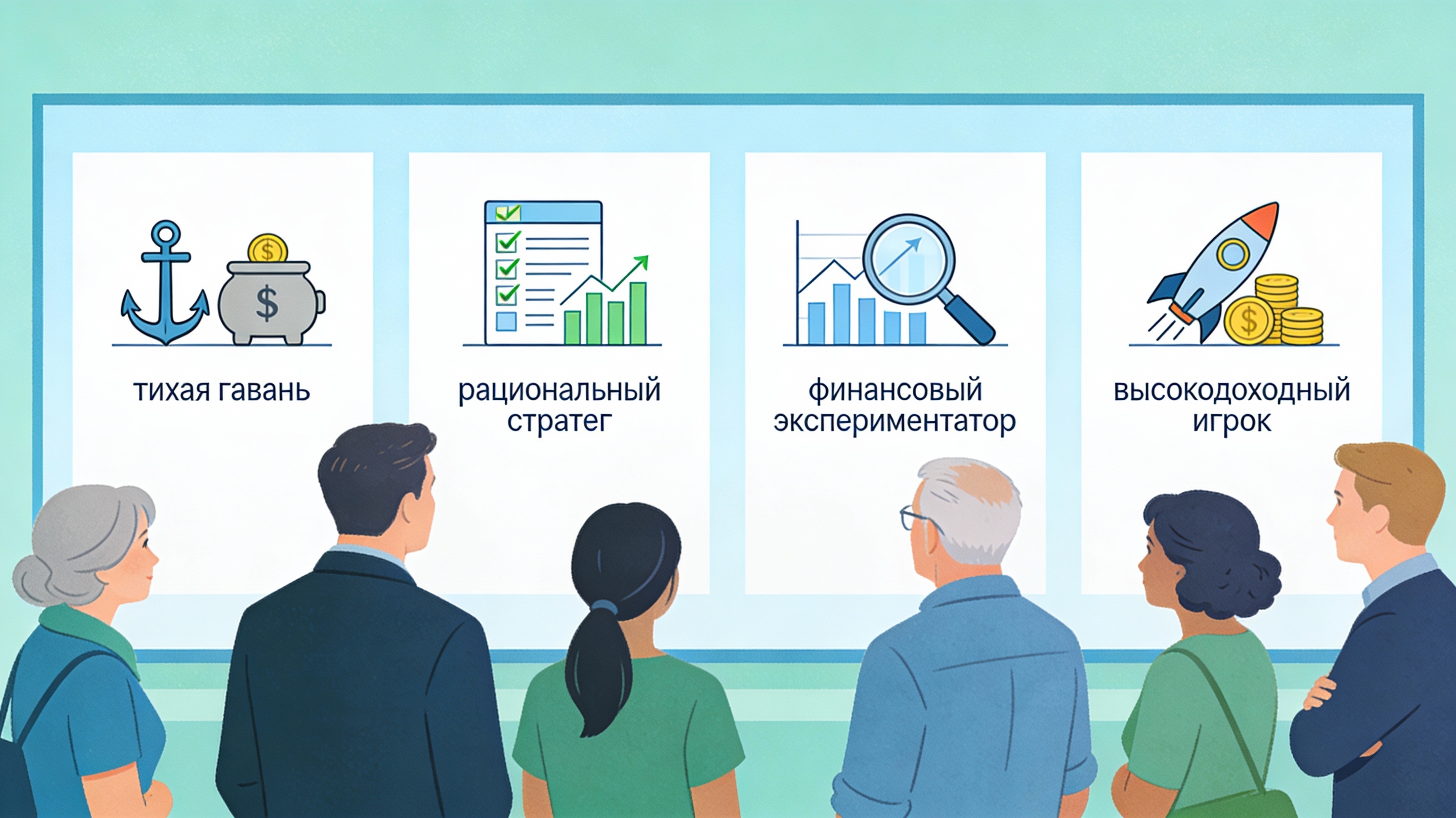

Хочу сегодня поговорить про вас и ваш опыт с Банки.ру. Интересно понять, что это для вас: просто удобный сайт, помощник в выборе продуктов или уже что‑то большее.

По вашим ответам в тесте видно, что большинство из вас является осторожными и осознанными пользователями. Почти нет людей, которые последовательно выбирают риск и импульсивные решения по всем вопросам. Давайте разберем все подробнее.

Купер – первый по покупкам, сервис доставки из магазинов и ресторанов для любого повода.

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с Финансовым университетом при Правительстве РФ и сетью клиник «Будь здоров» провел масштабное исследование эмоционального выгорания среди молодежи 18-25 лет в 36 крупнейших городах России. Результаты показали, что более половины респондентов (54,2%) хорошо знакомы с понятием «эмоциональное выгорание», при этом каждый третий (37,5%) испытывает его практически постоянно или несколько раз в неделю.

Немного опоздал с данным по постом, но всё же.

В начале 2026 года я всё чаще ловлю себя на мысли - а существует ли вообще идеальный момент для взятия ипотеки? Цены на жильё высокие, ставки кусаются, а ощущение неопределённости никуда не делось. Но при этом жизнь на паузу не ставится, людям всё равно нужно где-то жить, расширяться, переезжать.

Флоу, райдер и флоурайдер

Всем здравствуйте. Сегодня хочу рассказать про одну свою глупость. Нет, не про спонтанную покупку или провальную инвестицию. Всё как раз наоборот. Речь о том, как я семь лет хранил деньги, которые были мне не нужны. Речь о сумме в 300 тысяч рублей, которые просто лежали. Они не спасли меня в кризис, не помогли совершить рывок, не подарили ярких впечатлений. Они тихо пылились, а я с дурацкой гордостью думал: «Зато у меня есть подушка».

Заместитель председателя комитета по бюджету и налогам Каплан Панеш отметил, что опытные инвесторы с большим капиталом должны иметь выбор, во что вкдалывать. Его цитирует «Российская газета»:

Привет всем на Банки.ру. хочу поделиться мыслями, которые у меня накипели за последний год. Речь пойдет о деньгах, которые мы откладываем «про запас». Знаете, эти самые суммы, про которые все твердят: «должно быть минимум на полгода жизни». Я тоже так считала. Пока не столкнулась с одной историей, которая заставила меня все пересмотреть.

- Правило 5%: из каждой зарплаты первым делом переводите 5% на отдельный счёт «Активы». Не на сбережения — именно на покупку актива (даже если это одна акция за 300 ₽).

- Продайте пассивы: ненужный автомобиль, дорогой смартфон, дизайнерская одежда — превратите в стартовый капитал для актива.

- Начните с цифрового: курс за 5 000 ₽ может принести первые 500 ₽ пассивного дохода. Это маленькая победа, которая меняет мышление.

- Инвестируйте в навык: научитесь анализировать дивидендные акции за 2 недели...

Привет, сообщество! Меня зовут Анна, и я последние пять лет руковозжу нашим домашним бюджетом. Каждый раз, когда я вижу очередной совет «откладывайте сумму ваших полугодовых трат на всякий случай», мне хочется задать автору пару неудобных вопросов. Не потому, что я против запасов в принципе. Я сама прошла путь от азартного собирания этой «неприкосновенной суммы» до того, чтобы сознательно сократить её почти в два раза. И что удивительно — теперь я сплю гораздо спокойнее. Давайте разберем, почему...

Итоги реализации нацпроекта «Семья» в 2025 году подвели в Подмосковье. По нему поддержку получили несколько десятков тысяч человек из числа многодетных семей, инвалидов и пенсионеров.

Привет, народ! Только что получил зарплату и уже чувствую себя супергероем на 15 минут — пока не открыл приложение банка и не вспомнил про все свои "подписки на жизнь".

Вы тоже так делаете? 😆 Сначала магическим образом разлетается 30% на обязательное: коммуналка, кредит за тот самый телефон, который уже три года "вроде работает нормально", страховка на машину, которая ездит только до метро. Потом ещё 40% уходит в чёрную дыру под названием "продукты, бытовая химия и вот эта...