Как различные поколения тратят деньги

Согласно исследованию ЮMoney, проведённому в течение 2025 года, среднестатистический россиянин сместил потребительское поведение в цифровую среду. Основными точками покупок стали маркетплейсы и магазины собственных брендов. Также отмечается тенденция к более позднему отходу ко сну и росту ночных онлайн-покупок. Об этом пишет «Финам».

Интересно, что потребительские стратегии существенно различаются в зависимости от поколения. Наиболее активными участниками сезонных распродаж являются представители поколений Y (миллениалы) и Z (зумеры).

Миллениалы (25–45 лет) демонстрируют наиболее осторожный подход. Для них финансы — в первую очередь гарантия стабильности и безопасности семьи. Почти половина представителей этой группы не инвестирует, а те, кто это делает, выбирают максимально понятные и надежные инструменты, такие как банковские вклады.

Поколение Z (16–24 года) ориентировано на настоящее. Их расходы сконцентрированы на получении впечатлений, технологичных гаджетах и спорте. Онлайн-шопинг для них — рутина, а в оплате они являются новаторами, активно используя платежные системы по facial recognition (Face Pay) и электронные кошельки.

Среди самого молодого поколения (до 16 лет) уже формируется платежеспособная аудитория — это подростки, распоряжающиеся карманными деньгами от родителей. Для них деньги служат инструментом для обучения, развлечений и самопрезентации через одежду известных брендов.

Объединяющим трендом для всех возрастов стал рост финансовой грамотности: более половины респондентов ведут бюджет, что помогает оптимизировать расходы и увеличивать сбережения. Как отмечает Ирина Полякова из ЮMoney, это требует от бизнеса, особенно в e-commerce, индивидуального подхода к платёжным методам: если зумеры и «альфа» ценят скорость и незаметность платежа, то миллениалы — прозрачность и контроль.

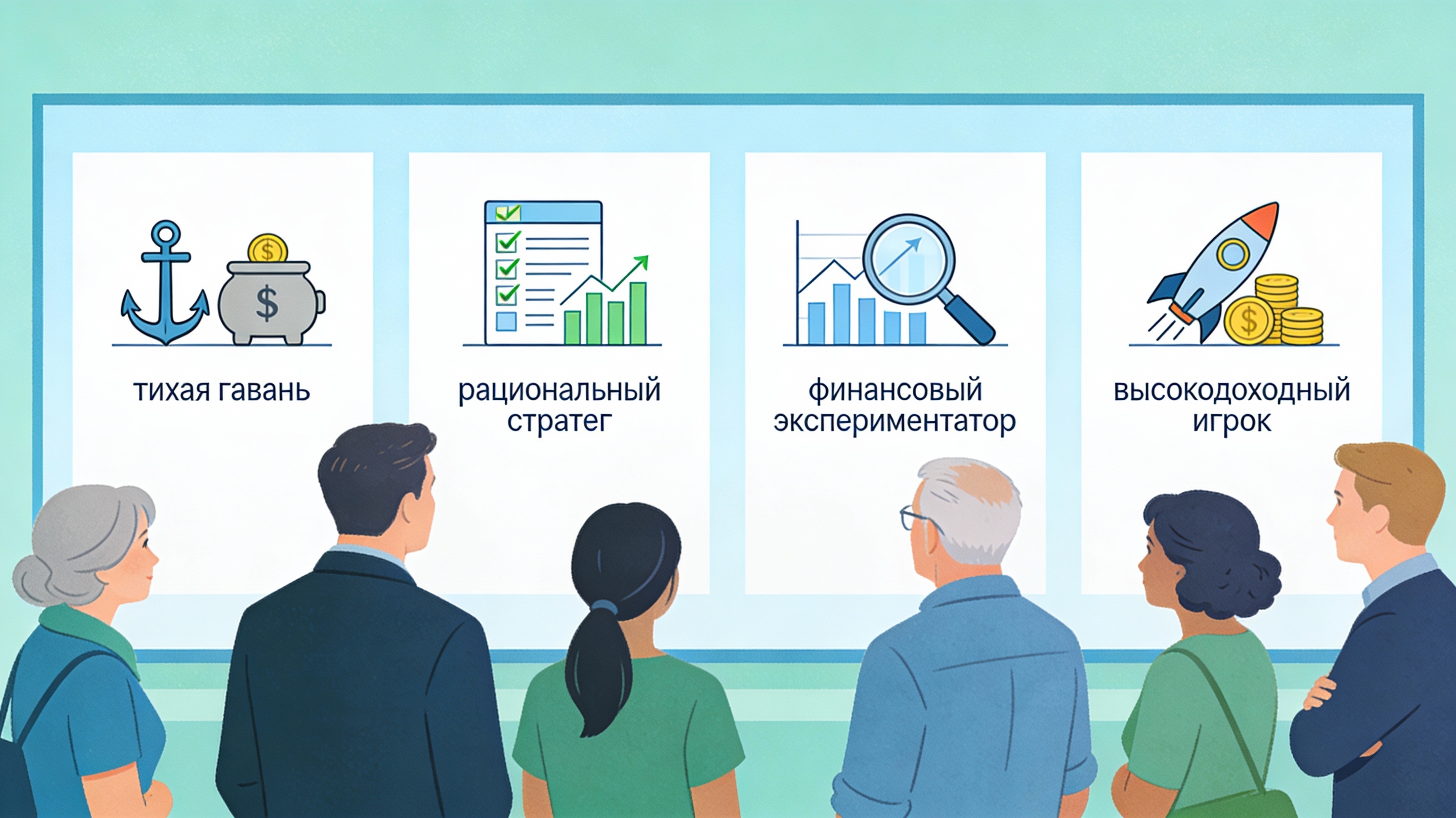

Хочу сегодня поговорить про вас и ваш опыт с Банки.ру. Интересно понять, что это для вас: просто удобный сайт, помощник в выборе продуктов или уже что‑то большее.

По вашим ответам в тесте видно, что большинство из вас является осторожными и осознанными пользователями. Почти нет людей, которые последовательно выбирают риск и импульсивные решения по всем вопросам. Давайте разберем все подробнее.

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

Купер – первый по покупкам, сервис доставки из магазинов и ресторанов для любого повода.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с Финансовым университетом при Правительстве РФ и сетью клиник «Будь здоров» провел масштабное исследование эмоционального выгорания среди молодежи 18-25 лет в 36 крупнейших городах России. Результаты показали, что более половины респондентов (54,2%) хорошо знакомы с понятием «эмоциональное выгорание», при этом каждый третий (37,5%) испытывает его практически постоянно или несколько раз в неделю.

Мир животных: удивительное разнообразие жизни на Земле

- Включите push, либо SMS уведомления о транзакциях и активности по Вашим картам. В случае чего, в можете быстро среагировать на мошеннические операции и предотвратить больший ущерб.

Вариант 1. Крупный первоначальный взнос

Немного опоздал с данным по постом, но всё же.

В начале 2026 года я всё чаще ловлю себя на мысли - а существует ли вообще идеальный момент для взятия ипотеки? Цены на жильё высокие, ставки кусаются, а ощущение неопределённости никуда не делось. Но при этом жизнь на паузу не ставится, людям всё равно нужно где-то жить, расширяться, переезжать.

Флоу, райдер и флоурайдер

Всем здравствуйте. Сегодня хочу рассказать про одну свою глупость. Нет, не про спонтанную покупку или провальную инвестицию. Всё как раз наоборот. Речь о том, как я семь лет хранил деньги, которые были мне не нужны. Речь о сумме в 300 тысяч рублей, которые просто лежали. Они не спасли меня в кризис, не помогли совершить рывок, не подарили ярких впечатлений. Они тихо пылились, а я с дурацкой гордостью думал: «Зато у меня есть подушка».

Заместитель председателя комитета по бюджету и налогам Каплан Панеш отметил, что опытные инвесторы с большим капиталом должны иметь выбор, во что вкдалывать. Его цитирует «Российская газета»:

Привет всем на Банки.ру. хочу поделиться мыслями, которые у меня накипели за последний год. Речь пойдет о деньгах, которые мы откладываем «про запас». Знаете, эти самые суммы, про которые все твердят: «должно быть минимум на полгода жизни». Я тоже так считала. Пока не столкнулась с одной историей, которая заставила меня все пересмотреть.

- Правило 5%: из каждой зарплаты первым делом переводите 5% на отдельный счёт «Активы». Не на сбережения — именно на покупку актива (даже если это одна акция за 300 ₽).

- Продайте пассивы: ненужный автомобиль, дорогой смартфон, дизайнерская одежда — превратите в стартовый капитал для актива.

- Начните с цифрового: курс за 5 000 ₽ может принести первые 500 ₽ пассивного дохода. Это маленькая победа, которая меняет мышление.

- Инвестируйте в навык: научитесь анализировать дивидендные акции за 2 недели...