Т-Банк втихушку списал деньги с кредитки

Я являюсь невыгодным клиентом для банков: не пропускаю даты оплаты по кредиткам, по максимуму пользуюсь программами лояльности и трачу исключительно заёмные средства на покупки. Разумеется, не попадаю на проценты. Одним словом, у меня всё в порядке с самоконтролем.

Но как быть банку, у которого в приоритете прибыль с каждого клиента? Однозначно, постараться заманить клиента в какую-нибудь ловушку и нажиться на этом. Желательно, втихаря.

А потом ещё подать это блюдо под пикантным соусом «мы пошутили». Как-то так.

Только весьма сложно оценить такой банковский финт с точки зрения юмора и отмахнуться: деньги-то списываются реально, а не в шутку. Без предупреждения и тайно.

Обо всём по порядку. Вечером 29 января в приложении Т-Банка не было никаких списаний по кредитке. И быть не должно. До 23 числа каждого месяца я должна погасить весь долг. Я гашу заранее. Так было и в январе. Впрочем, до этого ни разу никаких списаний не было. Повторюсь, я внимательный заёмщик.

Итак, не было ни предупреждения, ни оповещения о списании.

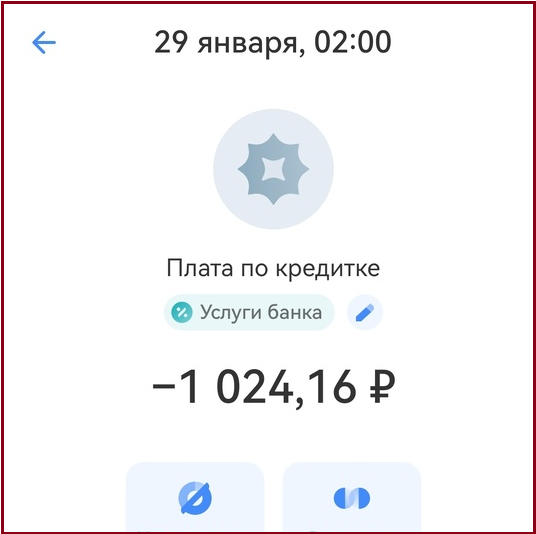

Ночью 30 января я заглянула в приложении. Это моя дата выписки по кредитке. Как правило, в этот день сотню загоняю и перевожу. И всё. Знаю, что больше ничего не должна. Весь долг погашен.

Но неожиданно вижу, что осталась должна банку 1 024,16 ₽ по кредитке. Тут же обратилась в чат.

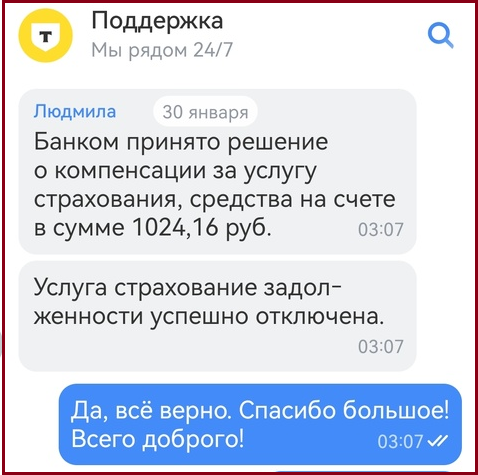

Ответила сотрудница банка, что подключена услуга страхования задолженности. Так просто, без предупреждения. Тайно. На мой вопрос, почему не поставили в известность, тонко намекнула, что так бывает - «мы пошутили, но мы не хотели Вас расстраивать», хотели подстраховать...

От чего? Если оплата производится вовремя, то таким способом банк компенсирует недоприбыль?

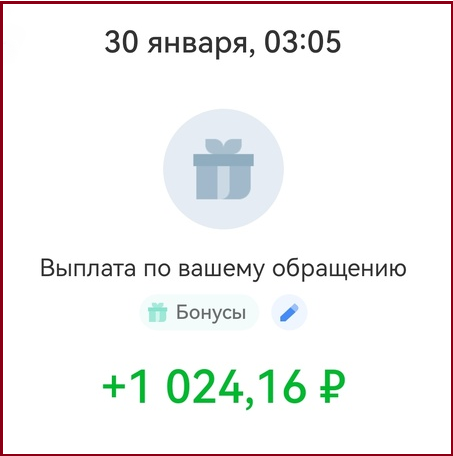

Справедливости ради указываю, что сотрудница банка попросила прощения за тайное подключение. Видимо, поняла по тону нашей переписки, что я тогда была далека от юмора. Вся сумма списания вернулась обратно на кредитку даже быстрее, чем меня поставили в известность в чате.

Вынесла горький урок из случившегося: историю операций по кредитке надо проверять максимально часто. У меня 23 числа каждого месяца - последний день оплаты. В этом месяце - 23 февраля. Если бы списание произошло перед этой датой, то я бы попала на проценты и осталась бы должна.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Что выбрать - накопительный счет или вклад? Такой вопрос задают себе многие люди, которые хотят максимально эффективно распорядиться своими накоплениями.

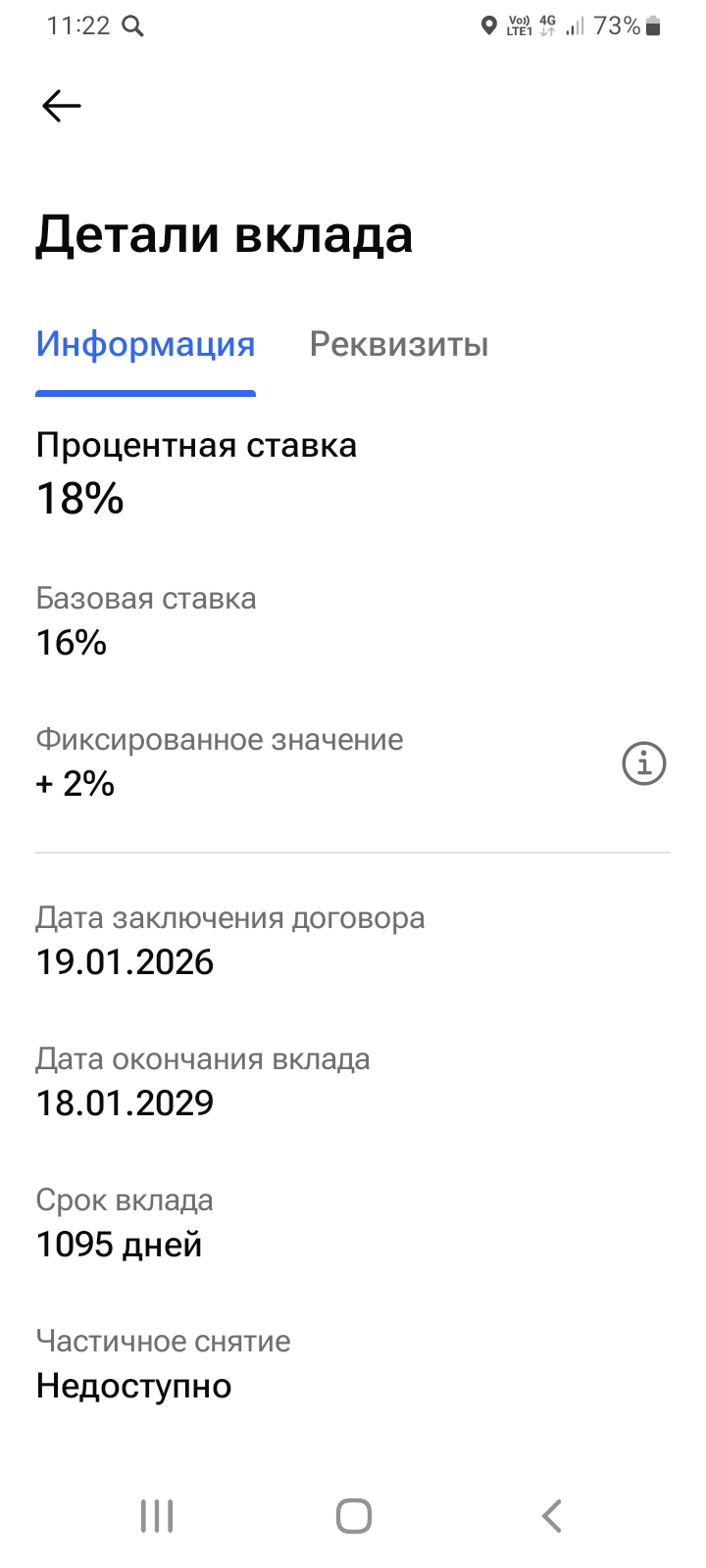

- 1января 2026г у меня закончился срок действия моего вклада и встал выбор банка и банковского продукта, для очередного вложения своих свободных средств. В данном случае, у меня,сумма вложений, по этом вкладу превышает АСВ , поэтому , среди вариантов, я изучала предложения нескольких банков, только с госучастием. Изучала,предложения банка ВТБ, но там , для меня, менее выгодное предложение по аналогтчному по такому вкладу, с привязкой к КС ЦБ РФ и ставка ниже. Остановилась, поэтому, на...

Честно скажу, в начале года у меня знатно припекало. С одной стороны новости про инфляцию, с другой банки завалили предложениями со ставками 15-16%. Казалось бы, радуйся и неси деньги, но я неделю не мог решить: заморозить всё на вкладе на год или оставить на накопительном счете, чтобы деньги были под рукой. Рассказываю, как я в итоге все посчитал и к чему пришел.

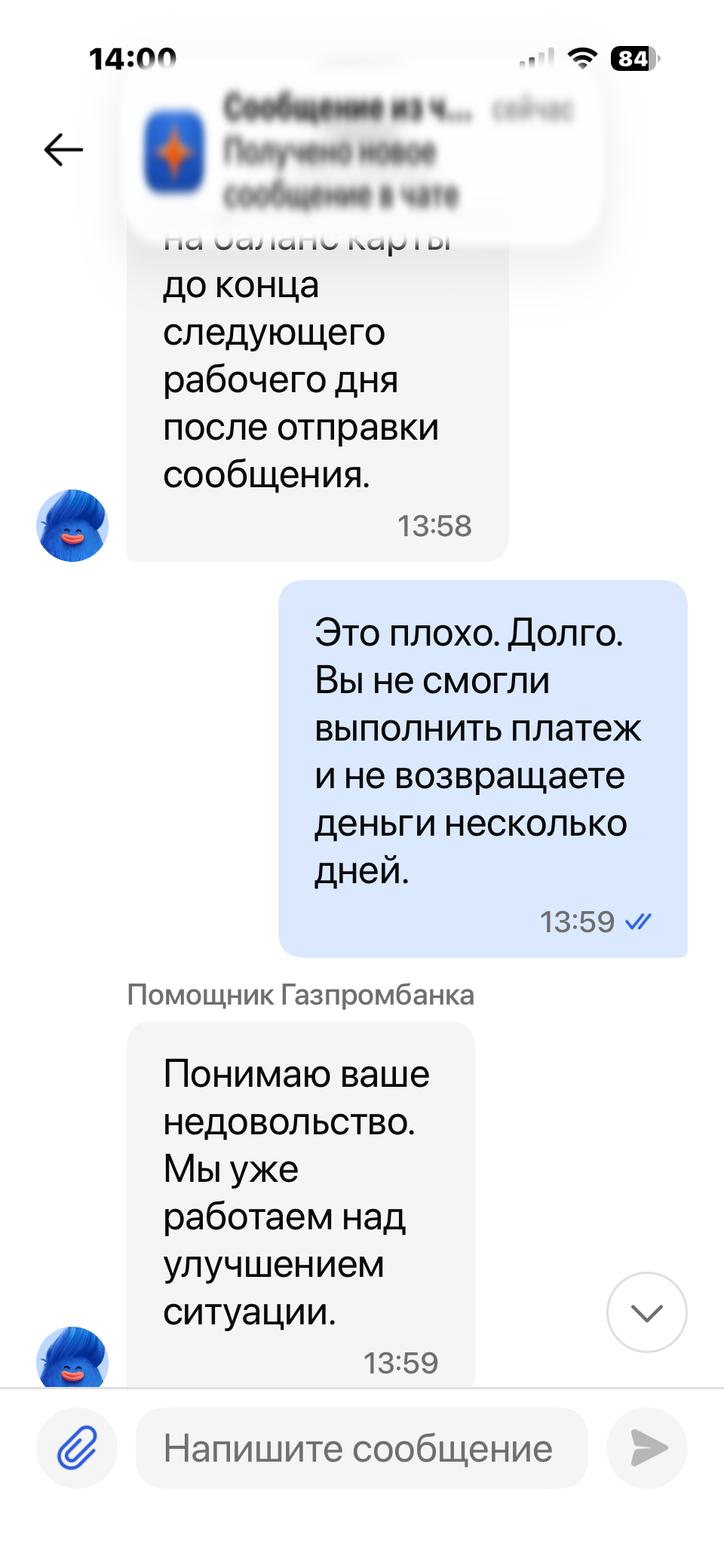

В очедной раз возмущен Газпромбанком.

Многие возможно как и я думают, что доход по вкладам — это «чистые» деньги. Но в 2026 году часть прибыли может уйти в налог. Разберёмся, когда это происходит и как рассчитать сумму.

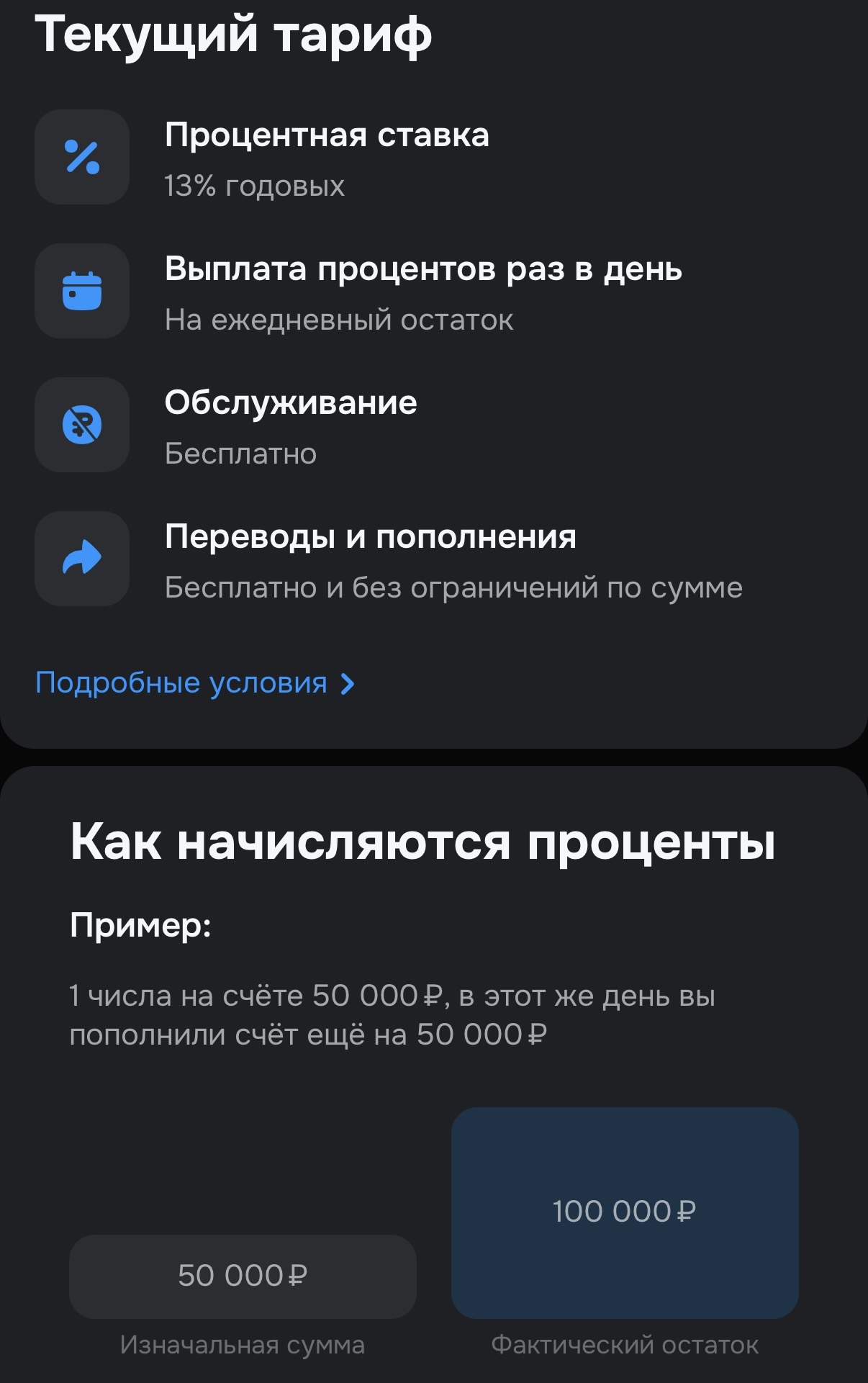

Хочу поделиться впечатлениями о накопительном счёте в OzonБанке с процентной ставкой 13% годовых. Этот продукт меня приятно удивил — расскажу, почему.

Банк ЗЕНИТ запустил акцию по кредитной карте «120 + 120 дней без %». Кэшбэк 25% начисляется за покупки в течение 30 дней с даты получения карты в категории «Маркетплейсы» при оформлении карты до 30.04.2026. Максимальная сумма вознаграждения 1000 баллов.

В начале 2025 года курс доллара был выше 100 рублей и многие аналитики говорили о том, что российская валюта будет продолжать слабеть. Однако все оказалось совсем не так: курс рубля вырос, экономика в целом укрепилась. 2026 год начинается, как я понимаю, с таких же прогнозов: российской валюте прочат постепенное ослабление по отношению к доллару, евро и многим другим валютам.

Несколько слов про Апельсиновую карту, полезна тем у кого по близости магазины Пятерочка или Перекресток, для получения повышенного кэшбэка. По сути это обычная дебетовая карта от Альфа-Банка с программой лояльности от X5 Group. За покупки начисляются баллы «апельсины» (10 балл = 1 рубль), за каждые потраченные 100 руб. За первую покупку по карте Апельсин начисляется 5000 баллов. Сразу же после оформления карты повысился процент кешбэка - до 7%. А после подключения сервиса Пакет кэшбэк...