Практические советы по выбору вклада в преддверии заседания по ключевой ставке

В условиях продолжающегося снижения ключевой ставки накопительные счета, ставка по большинству из которых плавающая и может меняться банками в любой момент, кажутся всё более и более неинтересным средством вложения денежных средств, а по некоторым вкладам части банков, на мой взгляд, ещё можно получить достаточно неплохие проценты в перспективе. Итак, что для этого нужно:

- для начала определить границы этой перспективы, то есть срок размещения денежные средства в банке и соответственно это будет

долгосрочная перспектива со сроком вклада от 1,5 лет и более;

среднесрочная - от 6 месяцев до 1,5 лет;

краткосрочная - от 1 до 6 месяцев.

2.при выборе срока нужно учитывать два основных фактора:

первый - в каком направлении двигается ключевая ставка - повышается или снижается, а также ситуация, которая сейчас складывается на финансовых рынках и в геополитике,

второй - личный фактор - срок, на который деньги под проценты передаются банку.

Здесь, конечно, нужно учитывать, что есть вклады:

с ежемесячным начислением и выплатой процентов, что позволит распоряжаться начисленным дополнительным доходом;

частичным снятием в случае если деньги также понадобится, но нужно обращать внимание сколько процентов оно составляет - иногда всего 10%, а иногда 90%, а также возможно у вклада есть неснижаемый остаток, который также может составлять, например, 500 рублей, а иногда 500 000 рублей.

с льготным досрочным закрытием, когда при закрытии вклада проценты сохраняются или на сумму вклада начисляется немного меньший процент, если бы вклад закрывался по сроку действия. Здесь также нужно учитывать, что если закрывать вклад, то нужно это делать по окончании расчётного периода, то есть если вклад можно закрывать, например, каждые 3 месяца, то, по возможности, не нужно его закрывать, например, через 5 месяцев. Тогда лучше подождать ещё 1 месяц, иначе будет потеряна часть процентного дохода.

Но перечисленные выше факторы редко сочетаются с хорошей ставкой по вкладу.

Обязательно нужно учитывать следующие факторы:

Сейчас идёт период снижения ключевой ставки и большинство банков снижают ставки по вкладам почти по итогам каждого из заседаний по данной ставке, ближайшее из которых состоится уже 13 февраля.

Непредвиденные обстоятельства, когда деньги могут понадобиться здесь и сейчас, например, из-за увольнения или потери работы, на лечение, ремонт или покупку дорогостоящего предмета обихода.

Большинство вкладов с хорошими ставками предполагают досрочное закрытие без начисления процентов за весь срок, пока деньги находились на вкладе или с 1-2% годовых, которые, как говорится "погоду не сделают".

Но если есть готовность сделать вклад на определённую перспективу и готовность мириться со всеми вышеописанными условиями, то после определения примерного срока депозита:

Выбрать подходящий вклад наиболее грамотно и рационально, прежде всего, используя подбор вклада, в то числе на этом сайте, по своему городу или области или стать клиентом удалённо, открыв вклад на маркетплейсе.

Нужно обратить внимание даже не на величину ставки, а на итоговый доход по сумме, которая направляется на вклад, поставив её также в фильтр. Также у некоторых банков чем выше данная сумма, то и процент по вкладу будет больше, для чего нужно внимательно изучить условия вклада.

Нужно учитывать, что для новых клиентов или новых денег в некоторых банках или маркетплейсах предусмотрены повышенные ставки по вкладам или надбавки к ним. А иногда даже действующий клиент без сберегательных продуктов через определённое время также может открыть вклад под повышенную ставку.

Мой пост с практическими советами по открытию вклада написан, прежде всего, с целью помочь в выборе наиболее подходящих и комфортных условий, предлагаемых банками. Я надеюсь, что, прочитав его, каждый что-нибудь из него для себя возьмёт на заметку, сделает какие-то выводы на будущее или применит в конкретный момент по планированию и оформлению вклада.

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Сегодня увидела новую акцию от Банки.ру - ещё один способ заработать банкимани.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Хочу рассказать свою историю из лета прошлого года которая чуть не превратила отпуск в кошмар. Полетел в Турцию настроение отличное море солнце всё по плану. Прихожу в кафе платить за ужин сую карту а она не работает. Пробую ещё раз то же самое. Захожу в приложение банка и вижу уведомление карта заблокирована из за подозрительной активности. Я сразу в панику. В чужой стране роуминг дорогой а на карте все деньги на отпуск. Банк просто увидел платежи за границей и решил что это мошенники...

Хочу поделиться личным опытом открытия накопительного счета в Ozon банке.

Являюсь клиентом Альфа-Банка и ,недавно, мне банк предложил открыть этот комбопродукт к моей существующей дебетовой карте. Пользуюсь я второй период и хочу поделится с читателями своими впечатлениями по обзору. Продукт ,, комбо ,,- это новый и появился в Альфа-Банке банке совсем недавно. Что,именно меня, привлекло по персональному предложению и условиям тарифа этого банковского продукта:1) простота в пользовании , для однозначного понимания и толкования условий и возможность...

Альфа банк стал делать очень много выгодных предложений!Комбо счет я еще не изучила!Спасибо большое за наводку ,надо повнимательнее изучить данное предложение!Как хорошо ,что есть возможность в Диалоге прочитать о выгодных предложениях ,а то самому изучить все просто невозможно!

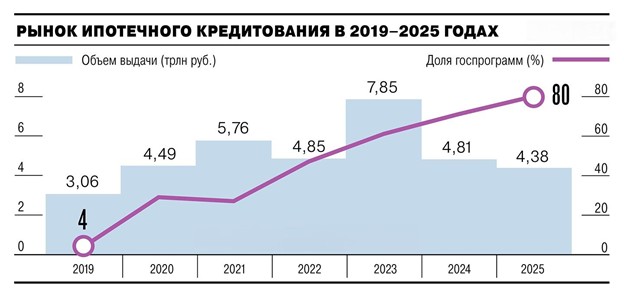

Многие наверняка слышали новости о том, что в конце прошлого года банки значительно увеличили выдачу ипотечных кредитов. В декабре их общий объем превысил 800 млрд руб. - это абсолютный рекорд за всю историю наблюдения за рынком, как я поняла.

Ребят, привет. Хочу рассказать одну свою глупую историю из конца прошлого года. Чуть не остался без денег из-за этих удобных автоплатежей. Я вообще люблю всё автоматическое: настроил и забыл. Коммуналка, телефон, интернет, стриминговые сервисы, ещё пара подписок, всё само списывается с карты. Думал, удобно, не надо помнить даты. А потом вдруг один месяц всё наложилось. Зима, счета за отопление пришли большие почти 6000 руб, одна подписка подорожала забыл, что пробный период закончился, плюс...

К середине торгов российский рынок акций демонстрировал сдержанную динамику, откатившись от внутридневных максимумов на фоне отсутствия заметных факторов для роста.

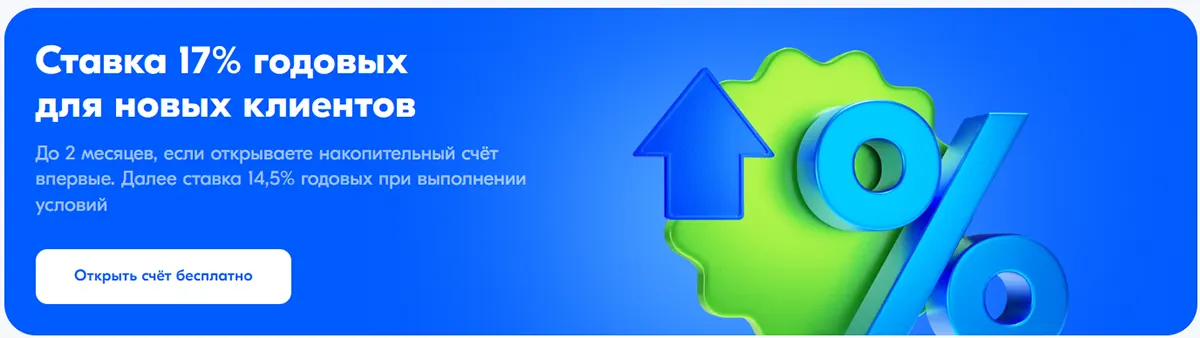

Ключевая ставка ЦБ каждый месяц снижается и банки, соответственно, снижают проценты по вкладам и накопительным счетам. Наиболее выгодные условия всегда даются новичкам на первые два месяца. Но открывать каждые два месяца новую карту не станешь.

Здравствуйте, сегодня я хотел бы написать о том, почему я перешёл со Сбербанка в Тбанк. Я являлся давним клиентов Сбера, по началу меня все устраивало, банк казался надёжным и клиентоориентированным.

Ключевая ставка Банка России может снизиться до 12% годовых к концу 2026 года, несмотря на ускорение инфляции в начале года на фоне повышения налога на добавленную стоимость. Такой прогноз представили аналитики Центра макроэкономических исследований Сбербанка.

⚡️ Валютные переводы для бизнеса — от 0,1% с опцией ВЭД в МКБ