Накопительный счет на ежедневный остаток. Теория для новичков и не только

Накопительный счет на ежедневный остаток — это банковский инструмент, комбинация классического вклада и расчетного счета. Например, вы держите на счету разную сумму — сегодня 50 тысяч, завтра 120 тысяч, послезавтра 30 тысяч. Здесь важно не то, какую сумму вы положили в начале месяца, а какая сумма находится в остатке каждый день.

✅ Банк каждый день считает ваши проценты. То есть, расчетный период на накопительном счёте на ежедневный остаток (далее НС(е) — сутки.

✅ При изучении НС(е) важно учитывать такое понятие, как расчетный час (РЧ) . У одних банков он фиксированный, у других РЧ — промежуток времени (2-5 ч.) При необходимости РЧ можно уточнить в службе поддержки банка.

✅ Вернемся к расчетам по НС(е) . Пример.

Если вы положили 100 000 ₽ 5 февраля и не трогали до 10 февраля — вы получите проценты за 6 дней по 100 000

Если 11 февраля вы сняли 40 000 — то с этого дня проценты начисляются уже на 60 000.

Если 12 февраля вы снова положили 20 000 — на 80 000.

✅ Проценты по НС(е) считаются по формуле: остаток за день × годовая ставка ÷ 365. В итоге, сумма процентов на НС(е) — это сумма всех ежедневных начислений за месяц или иной период.

✅ Плюсы НС(е) .

Вы не теряете доход;.

Вы не обязаны держать их в заморозке, как на депозите.

Деньгами можно распоряжаться по собственному желанию.

Вы получаете проценты на ту сумму, которая реально лежала каждый день.

✅ Когда это выгодно?

Вы ведёте бизнес.

Часто переводите деньги.

Накапливаете на крупную покупку, но хотите, чтобы средства всегда были в доступе.

Только начали формировать «подушку безопасности» с минимальными средствами (постоянно пополняете, но деньги всегда доступны).

✅ Минусы НС(е).

Проценты на таких счетах обычно ниже, чем на срочных вкладах.Проценты начисляются ежедневно, но выплачиваются, как правило, раз в месяц.

✅ Пример расчета дохода по НС(е):

- Вы положили 200 000 ₽ 1 марта.

- 3 марта сняли 50 000 — осталось 150 000.

- 10 марта положили 30 000 — стало 180 000.

- Ставка — 10% годовых.

- Расчёт за первые 10 дней:1–2 марта: 2 дня × (200 000 × 10% ÷ 365) = 2 × 54,79 = 109,58 ₽3–9 марта: 7 дней × (150 000 × 10% ÷ 365) = 7 × 41,10 = 287,67 ₽10 марта: 1 день × (180 000 × 10% ÷ 365) = 49,32 ₽

- Итог за 10 дней: 446,57 ₽

✅ Важно понимать, что это не депозит и не текущий счёт. Это, повторюсь, гибридный инструмент, отличающийся свободным распоряжением собственными деньгами.

✅ Приветственная ставка по НС(е). Для привлечения клиентов банк даёт возможность открытия НС(е) с приветственной ставкой (обычно на 2-3 мес.)

При открытии важно учитывать день открытия.

Обычно, НС рекомендуют открывать в начале месяца, чтобы максимально использовать приветственную ставку. Некоторые банки, например, Озон, практикуют рандомную дату открытия, которую узнаешь лишь по факту открытия НС.

✅ Все тонкости при открытии любых продуктов банка лучше уточнять в поддержке банка. Правила часто меняются и даже при изучении в формате pdf, могут отличаться от новых действующих условий.

Статья написана с опорой на труды проф. Буланова А. С., с использованием собственного опыта. Надеюсь, была полезна. Всегда готова исправить ошибку и докопаться до сути. Хорошего дня, друзья!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Всем привет! Я давно являюсь клиентом Т-банка, а с этого года ещё и хоккейный болельщик команды Сибирь! 31 января ХК "Сибирь" проводила тематический авиаматч совместно с одним из главных спонсоров - авиакомпанией S7.

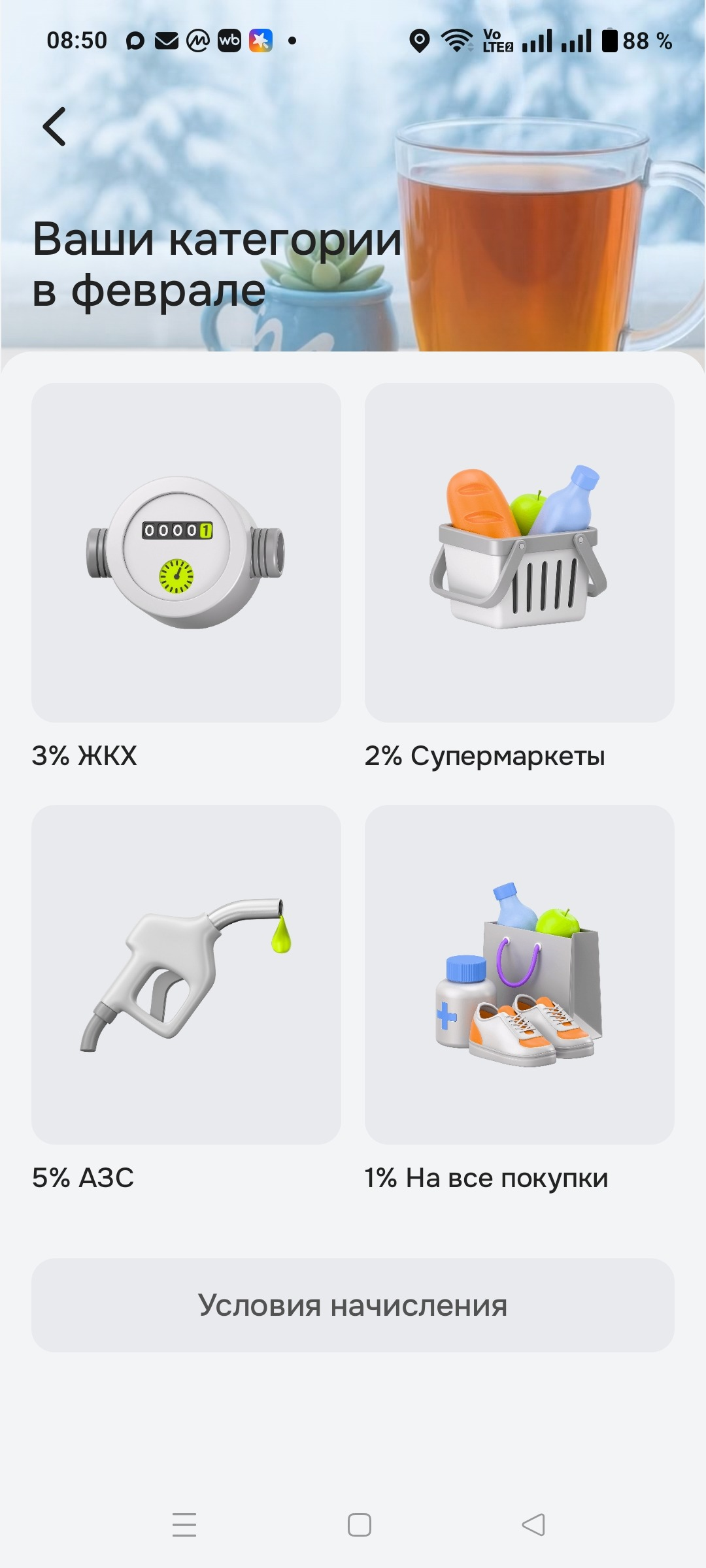

Пользуюсь картой ОТП банк. Нравиться хороший кэшбэк за оплату на АЗС, в супермаркетах да и на все покупки начислят 1%. За оплату ЖКХ начислят целых 3%. Но не удобно платить отдельно за каждую статью расходов.

Банк России готовит реформу регулирования: что изменится в 2026 году

Новые штрафы для банков: как ужесточается защита прав клиентов в 2026 году

Вклады vs акции: что выбрать в условиях снижающихся ставок

Банковские продукты 2026 года: что выгодно выбрать в условиях меняющихся ставок

Девелоперская компания «Самолёт» обратилась к российскому правительству с просьбой о предоставлении льготного кредита в размере 48–50 млрд рублей. Об этом сообщили несколько источников, включая РБК и RT. По информации СМИ, заявка направлена на поддержку текущих строительных проектов и снижение долговой нагрузки компании в условиях ужесточённой денежно-кредитной политики, которая значительно ограничила доступ застройщиков к рыночному финансированию.В своём обращении «Самолёт» подчеркнул, что...

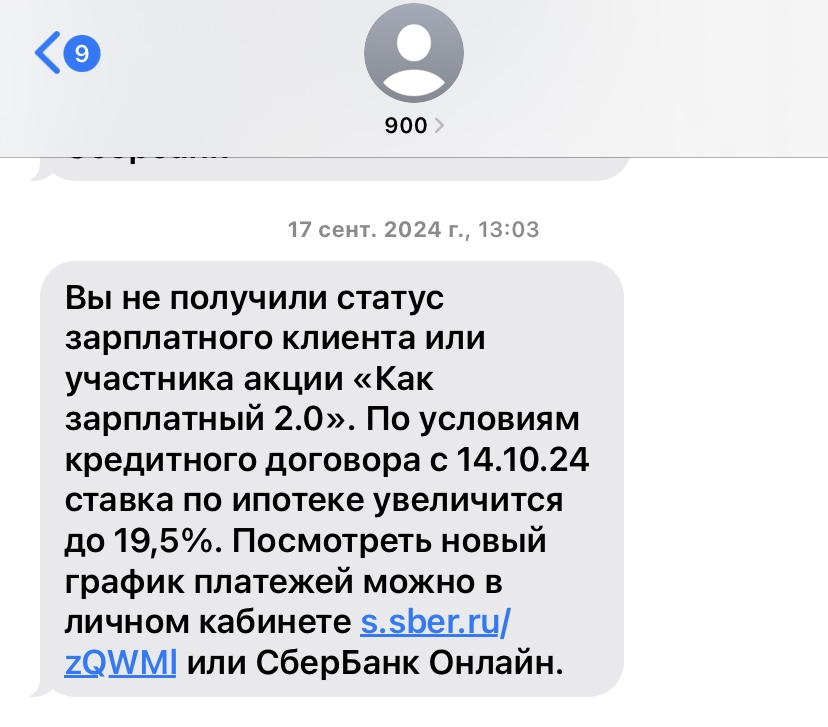

Оформила ипотек(аккредитив) в сбере, через полгода приходит смс от сбера, что процентную ставку по моей ипотеке повышают на один процент в силу того, что я перестала быть их зарплатным клиентом! Но таковым клиентом я никогда не была, карта сбера оформлялась исключительно для налоговых вычетов, в дремучих 2010ых годах! При оформлении данного продукта сотрудник банка не уведомил о возможных изменениях в пользу банка!!! Будьте внимательны и бдительны с аккредитивом в сбере!

Друзья, февраль 2026 — самое время подвести промежуточные итоги: ключевая ставка пока держится на 16%, заседание ЦБ уже 13 февраля, и большинство аналитиков ждёт паузы (без снижения).Годовая инфляция на уровне ~6,45–6,5%, а средние ставки по рыночной ипотеке всё ещё в районе 20–21% (на новостройки и вторичку примерно одинаково).Но жизнь продолжается, и многие сейчас решают: брать/не брать, рефинансировать или копить дальше. Вот что актуально именно в феврале:1️⃣ Рыночная ипотека — дорого, но...

В 2020 году я оформил первую кредитку — это была карта «Альфа-банка». Предлагали бесплатное снятие 50 000 ₽ в месяц, лимит 150 000 ₽ и беспроцентный период 100 дней. Обслуживание в первые 12 месяцев было бесплатным, затем — 1 190 ₽ в год. Сначала я думал, что попользуюсь картой год и закрою, но потом доход стал перекрывать обслуживание.Закидывать кредитные 50 000 ₽ на трехмесячный вклад не имело смысла: были доступны либо непополняемые вклады, либо те, что можно пополнить только в первый...