Как я открыла вклад под 15% и почему реальная выгода оказалась меньше

Когда мой накопительный счет достиг 1,2 млн рублей, я решила перевести их на вклад под 15% годовых. Казалось, выгода очевидна. Но через полгода я поняла, что ошиблась. Вот какие скрытые нюансы я не учла.

Что я просчитала

Капитализация и реальный доход

По условиям вклада была ежемесячная капитализация — это когда проценты начисляются на проценты. Мой примерный расчет:

· Сумма: 1 200 000 руб.

· Месячная ставка: 15% / 12 = 1,25%

· Итоговый доход за год: ~192 000 руб. (а не 180 000, как при простом проценте).

Но это была лишь верхушка айсберга.

Главная ошибка: потеря ликвидности

Через 7 месяцев мне срочно понадобилось 300 000 рублей. Вклад нельзя было снять без потери процентов. Пришлось брать потребительский кредит под 18% на 5 месяцев.

Расчет потерь:

· Переплата по кредиту: ~22 500 руб.

· Фактический доход с вклада: 192 000 - 22 500 = 169 500 руб.

Сравнение с альтернативами

Что было бы, выбери я другой продукт:

1.Накопительный счет под 13%

· Доход: 156 000 руб.

· Но деньги всегда под рукой. Кредит не понадобился бы.

2.Вклад с частичным снятием под 14%

· Доход: ~168 000 руб.

· Возможность снять часть без штрафов.

Вывод: Вклад с частичным снятием оказался бы для меня выгоднее на практике, хоть и с меньшей ставкой.

Мои выводы и советы

1.Считайте не ставку, а доступ. Перед открытием вклада спросите себя: «Что я буду делать, если срочно понадобится треть суммы?». Если ответ — «брать кредит», пересчитайте выгоду с учетом переплаты.

2.Делите сумму. Не храните все сбережения в одном «замороженном» продукте. Разделите на 2-3 части: на вкладах разной срочности и на накопительном счете для непредвиденных трат.

3.Внимательно читайте о досрочном закрытии. В моем договоре при досрочном расторжении проценты выплачивались по ставке 0,1%. Это означало потерю почти всего дохода.

Теперь я использую стратегию «лестницы»: открываю несколько вкладов на 3, 6 и 12 месяцев. Это дает и хороший процент, и регулярный доступ к части денег. Самая высокая ставка — не всегда лучший выбор. Настоящая выгода считается с учетом вашей личной ситуации и непредвиденных обстоятельств.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

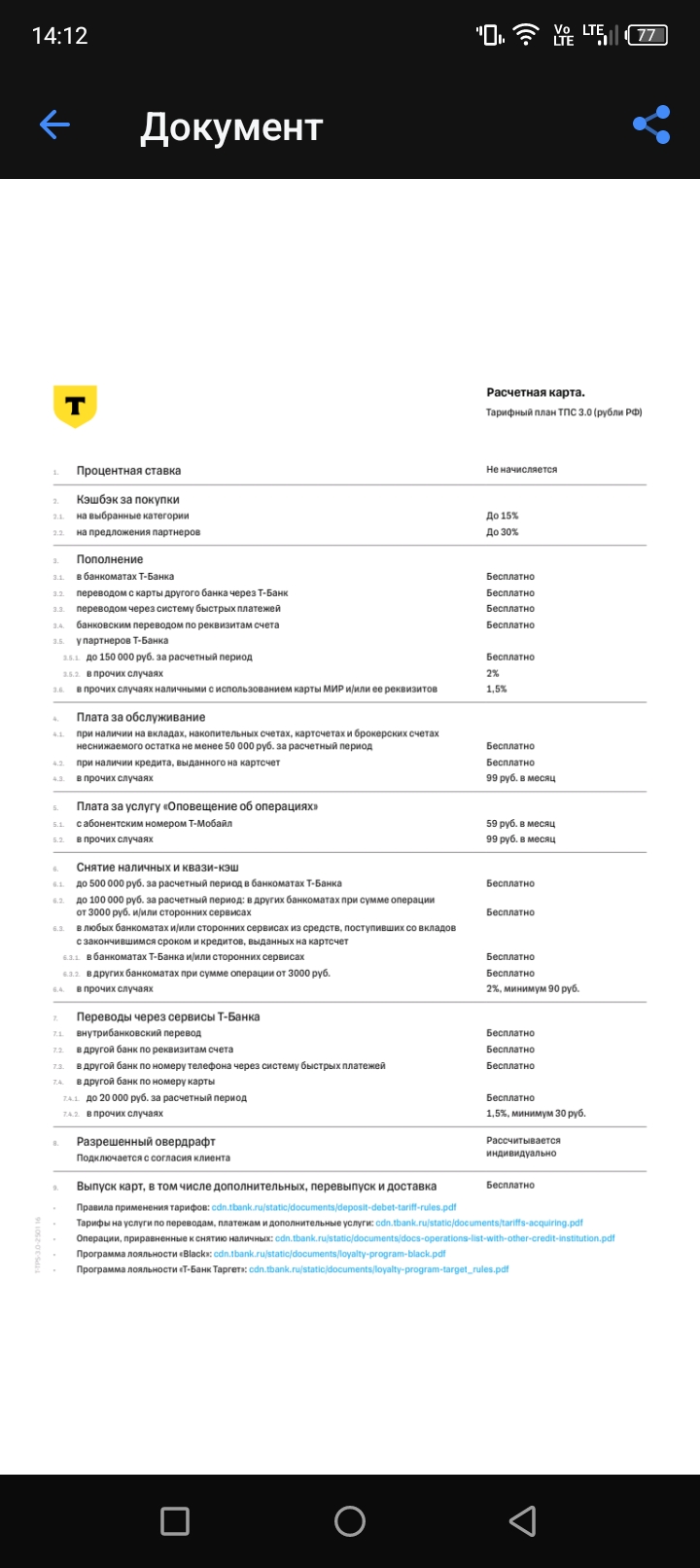

По моему Т банк единственный, кто до сих пор продолжает списывать деньги за обслуживание карты, во всех остальных банках обслуживание дебетовых карт бесплатное. Интересно, почему так?

В начале этого года передо мной встал привычный, но вечно актуальный вопрос: куда положить сумму в 550 тысяч рублей, которые могут частично понадобиться в течение года? Накопительный счет с гибкостью или вклад с высокой ставкой? Мой прошлый опыт с вкладом научил меня многому, и в 2026 году ситуация на рынке добавила новых нюансов. Делюсь своим кейсом, расчетами и главным выводом.

Я раньше активно пользовалась картой Сбербанка. И в конце 2025 года взяла и заказала карту ребенку после получения которой я должна была получить 1000 руб. Была такая акция. Но получить я ее хотела в мобильном банке, который приезжает ко мне в мой населённый пункт по определённым дням. Так вот то что карта была готова и привезена в офис банка я уведомление получила. Сходила в определённый день до мобильного банка попросила привезти мне не отказали. На следующий раз пришла забирать, а её не...

Банк УБРиР уведомил своих клиентов о предстоящем понижение ставки по НС с 20.02

Теперь процентная ставка по накопительному счету «Мой счет» в первые 3 месяца с учетом приветственной надбавки* составляет 14% годовых, с 4-го месяца действует базовая ставка 8% годовых.

Заметили, что цены стали расти вдвое медленнее? По данным Росстата, инфляция в России в 2025 году составила 5,59%. То есть по отношению к показателям 2024 года она снизилась практически вдвое - тогда цены выросли на 9,52%. При этом в декабре 2025 года инфляция замедлилась до 0,32% после ноябрьских показателей в 0,42%.

С 6.02 в банке РСХБ повышение ставки по НС . Стало 14% ( было 13, 5%)по НС,, Мой счёт ,,. Повышение коснется только , при открытие новых счетов , начиная с этой даты.Ставки указаны с приветственной надбавкой по %. Надбавка доступна клиенту только в 2месяца после открытия. Если 1й месяц неполный , то он всё равно считается.Начисление % происходит двумя траншами в последний день месяца по базовой ставке и по приветственной ставке , которая, в реале приходит не одновременно , а...

Вклад открывается от 10 000 рублей на 121 день. Процентная ставка составляет 15% годовых.

Компания «ВебЗайм» (ООО МКК «Академическая») вошла в число финалистов Рейтинга работодателей России, который ежегодно публикует платформа hh.ru.

ЦБ осторожничает в заявлениях, как обычно. Заявляет, что ориентируется на более плавное снижение ключевой ставки, чем ранее.