Накопительный счет или вклад в 2026 году

Я всегда считала, что деньги должны работать, а не просто лежать. Но в потоке новостей о меняющихся ставках, налогах и новых условиях легко запутаться. Решила системно разобраться, куда выгоднее класть деньги прямо сейчас, и делюсь своим анализом, расчетами и итоговым выбором. Это мой личный опыт, без воды и рекламы.

Сначала разложу всё по полочкам. В чем суть?

· Вклад — это история про договор и срок. Ты кладешь сумму под фиксированный процент и в идеале не трогаешь ее до конца срока. Ставка известна заранее, но деньги как будто в сейфе: пополнять или частично снимать без потерь чаще всего нельзя.

· Накопительный счет (НС) — это история про гибкость. Ставка может меняться банком, зато ты полная хозяйка своих средств: снимай и пополняй когда нужно. Важный момент: проценты начисляются на остаток ежедневно. То есть твой доход каждого дня зависит от той суммы, которая лежит на счете сегодня вечером.

Я села и посчитала на реальной ситуации.

У меня было 400 000 рублей, которые я хотела сохранить и приумножить, плюс стабильно получала возможность откладывать около 15 000 рублей ежемесячно. Изучив топ-5 банков в феврале 2026 года (цифры для примера, но близкие к реальным), я выделила два лучших варианта:

· Вклад «Надежный»: 7.8% годовых на 1 год. Никаких пополнений, никаких снятий.

· Накопительный счет «Оптимум»: 6.5% годовых, но только при ежемесячных расходах по карте от 30 000 рублей (а у меня они как раз такие). Без выполнения условия — мизерные 0.5%.

Мой подробный расчет на год:

1. Сценарий с вкладом.

Это просто: 400 000 руб. * 7.8% = 31 200 руб. дохода. Плюс: я знаю точную сумму заранее. Минус: мои ежемесячные 15 000 рублей будут весь год пылиться на дебетовой карте без всякого процента. Я их просто не включу в этот финансовый инструмент.

2. Сценарий с накопительным счетом.

Здесь пришлось включить калькулятор, потому что сумма каждый месяц росла. Я считала помесячно: брала остаток, прибавляла пополнение и проценты за предыдущий период.

· Старт: 400 000 руб.

· Через месяц: 400 000 * 6.5% / 365 * 30 ≈ 2 137 руб. процентов + 15 000 пополнения. Остаток: 417 137 руб.

· И так далее, шаг за шагом.

Итоговый расчетный доход за год, с учетом всех пополнений и ежемесячной капитализации, составил около 33 500 рублей. Да, ставка по НС была ниже, но за счет постоянного увеличения тела счета и капитализации процентов каждый месяц результат оказался выше.

Важный нюанс, о котором все говорят: налог.

Я разобралась и объясню, как это работает. С 2021 года есть налог на доход от вкладов и счетов. Но облагается не весь доход! Поясняю: есть необлагаемый лимит. Он рассчитывается как: 1 000 000 руб. * ключевая ставка ЦБ на начало года.

Допустим, на 1 января 2026 года ключевая ставка будет 7%. Тогда лимит = 1 000 000 * 7% = 70 000 руб.

Значит, заплатить НДФЛ (13%) нужно только с той части дохода, которая превысит эти 70 000. В моем расчете (33,5 тыс.) налог не возникнет. Но я сразу для себя отметила: если бы я размещала 3+ миллиона, мне пришлось бы уже считать налог и вычитать этот лимит. Это важно знать каждой, кто копит крупные суммы.

Мой личный выбор и почему.

Я открыла накопительный счет. И вот мои причины, как женщины, которая ценит и контроль, и свободу:

1. Психология и контроль. Я не люблю чувствовать, что мои деньги куда-то «уплыли» на год. Видеть их на НС, иметь доступ — для меня это спокойствие.

2. Дисциплина. Ежемесячное пополнение на 15 000 рублей теперь не пропадает зря, а сразу начинает приносить хоть маленький, но доход. Это мотивирует.

3. Моя готовность к риску. Риск снижения ставки банком для меня менее страшен, чем риск «заморозки» и невозможности среагировать на жизненные обстоятельства. Я взяла за правило раз в месяц проверять ставку по своему счету.

Мой практический совет:

Выделите один вечер в месяц на финансовую ревизию. Это займет 20 минут, не больше.

1. Загляните в приложение банка и проверьте, не изменилась ли ставка по вашему накопительному счету.

2. Пробегитесь глазами по новым акциям от других банков — возможно, появилось что-то интересное.

3. Прикиньте общую сумму своих сбережений на всех вкладах и счетах, чтобы понимать, далеко ли вы от того лимита, когда начинает начисляться налог.

Для меня финансовая грамотность — это не про сложные схемы, а про осознанное управление. Я выбрала инструмент, который дает мне и доход, и ощущение свободы. Возможно, мой опыт и расчеты помогут и вам сделать свой осознанный выбор.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Иначе объяснить продолжающееся снижения ставок по вкладам в крупнейших банках я объяснить не могу. СМИ пишут о том, что с начала января они падали особенно активно. По состоянию на 19 января ставки снизились на 0,41 п.п. для трехмесячных депозитов, на 0,54 п.п. для полугодовых и на 0,46 п.п. для годовых. Причем раньше я замечала, что банки нередко будто бы идут наперекор Центробанку: регулятор снижает ключевую ставку, а они сохраняют текущие проценты по вкладам или даже повышают их. Сейчас же...

Когда мой накопительный счет достиг 1,2 млн рублей, я решила перевести их на вклад под 15% годовых. Казалось, выгода очевидна. Но через полгода я поняла, что ошиблась. Вот какие скрытые нюансы я не учла.

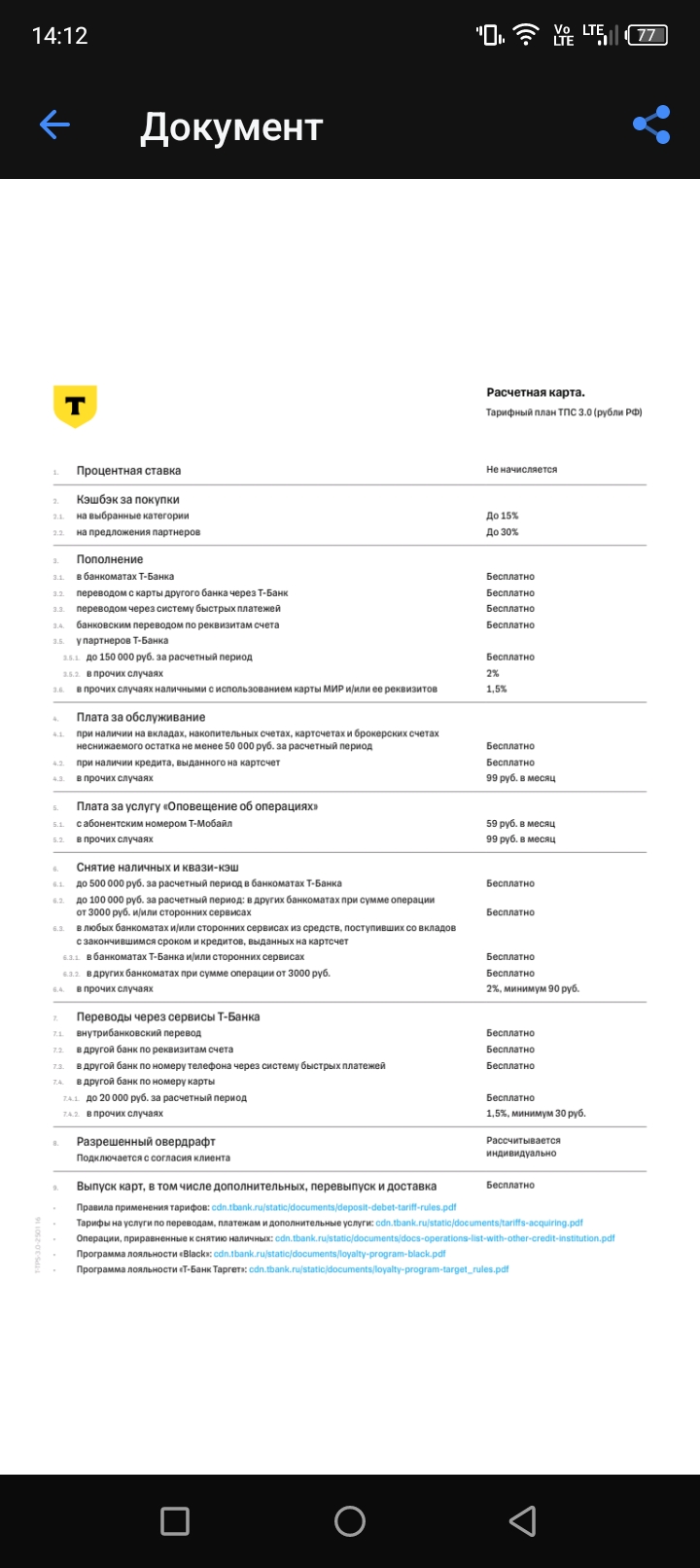

По моему Т банк единственный, кто до сих пор продолжает списывать деньги за обслуживание карты, во всех остальных банках обслуживание дебетовых карт бесплатное. Интересно, почему так?

В начале этого года передо мной встал привычный, но вечно актуальный вопрос: куда положить сумму в 550 тысяч рублей, которые могут частично понадобиться в течение года? Накопительный счет с гибкостью или вклад с высокой ставкой? Мой прошлый опыт с вкладом научил меня многому, и в 2026 году ситуация на рынке добавила новых нюансов. Делюсь своим кейсом, расчетами и главным выводом.

Я раньше активно пользовалась картой Сбербанка. И в конце 2025 года взяла и заказала карту ребенку после получения которой я должна была получить 1000 руб. Была такая акция. Но получить я ее хотела в мобильном банке, который приезжает ко мне в мой населённый пункт по определённым дням. Так вот то что карта была готова и привезена в офис банка я уведомление получила. Сходила в определённый день до мобильного банка попросила привезти мне не отказали. На следующий раз пришла забирать, а её не...

Банк УБРиР уведомил своих клиентов о предстоящем понижение ставки по НС с 20.02

Теперь процентная ставка по накопительному счету «Мой счет» в первые 3 месяца с учетом приветственной надбавки* составляет 14% годовых, с 4-го месяца действует базовая ставка 8% годовых.

Заметили, что цены стали расти вдвое медленнее? По данным Росстата, инфляция в России в 2025 году составила 5,59%. То есть по отношению к показателям 2024 года она снизилась практически вдвое - тогда цены выросли на 9,52%. При этом в декабре 2025 года инфляция замедлилась до 0,32% после ноябрьских показателей в 0,42%.

С 6.02 в банке РСХБ повышение ставки по НС . Стало 14% ( было 13, 5%)по НС,, Мой счёт ,,. Повышение коснется только , при открытие новых счетов , начиная с этой даты.Ставки указаны с приветственной надбавкой по %. Надбавка доступна клиенту только в 2месяца после открытия. Если 1й месяц неполный , то он всё равно считается.Начисление % происходит двумя траншами в последний день месяца по базовой ставке и по приветственной ставке , которая, в реале приходит не одновременно , а...

Вклад открывается от 10 000 рублей на 121 день. Процентная ставка составляет 15% годовых.