От сырьевой иглы к цифровой игле: как меняется российская экономика?

Все мы привыкли к штампу: экономика России держится на нефти и газе. И это по-прежнему во многом так — углеводороды остаются важнейшим источником валютных поступлений. Но если присмотреться, в последние годы в структуре экономики происходят глубокие, хотя и не всегда заметные с первого взгляда, изменения.

Речь не о том, что мы резко перестали быть сырьевой державой. Речь о параллельном процессе — активном, часто государственно-инициированном, импортозамещении и цифровизации.

Что видно невооруженным глазом?

- IT-сектор: Несмотря на отток части специалистов, отрасль показала устойчивость. Спрос на отечественные IT-решения (от софта для бизнеса до промышленных ОС) вырос кратно. Государство активно стимулирует его через льготы, госзаказы и образовательные программы.

- Промышленность и сельское хозяйство: Ставка на внутреннее производство — от станков и автомобильных компонентов до продовольствия — дала толчок многим отраслям. Рынок насыщен местными товарами там, где еще 10 лет назад доминировал импорт.

- Поворот на Восток: Торговые потоки и логистика перестраиваются. Китай, Индия, страны Ближнего Востока и Африки становятся ключевыми партнерами не только по продаже ресурсов, но и по поставкам оборудования, товаров и технологий.

Но есть и фундаментальные вызовы:

- Технологический суверенитет: Создать конкурентоспособные, а не просто «замещающие» решения в высоких технологиях (микрочипы, сложное машиностроение) — задача не одного года.

- Кадры: Развитие новой экономики упирается в дефицит квалифицированных инженеров, программистов, технологов. «Утечка мозгов» — серьезный риск.

- Инвестиции и бизнес-климат: Для диверсификации нужны масштабные частные инвестиции. Здесь ключевыми остаются вопросы защиты прав собственности, предсказуемости правил и доступности долгосрочных кредитов.

Что в итоге?Экономика находится в состоянии болезненной, но активной трансформации. Она все меньше похожа на классическую «сырьевую модель» и все больше — на гибридную систему: традиционный ресурсный сектор финансирует и обеспечивает стабильность, пока вокруг него наращивается мускулатура промышленного и цифрового импортозамещения.

Будет ли эта новая модель столь же эффективной и способной обеспечить устойчивый рост уровня жизни? Пока вопросов больше, чем ответов. Но ясно одно: экономика 2020-х — это уже не экономика 2000-х. Она сложнее, более изолирована, но и более ориентирована на внутренние ресурсы и компетенции.

А вы что думаете? Замечаете эти изменения вокруг себя — в своей работе, в потребительских товарах, в услугах

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

Мы запускаем новый конкурс авторских постов. Расскажите о вкладах, накопительных счетах, налогах, банковских картах, правилах работы финансовых организаций и других банковских продуктах и финансовых условиях, которые повлияли на вашу повседневную жизнь.

Недавно мы спрашивали вас, как вы узнали про Банки.ру. Многие ответили, что пришли за отзывами и советами. Но Банки.ру — это еще и большой финансовый маркетплейс, где можно не только читать обзоры, но и находить полезные продукты: карты, кредиты, страховки и другие сервисы.

Ну вот, и пролетел первый месяц года. В почтовый ящик легли первые платёжки за оплату коммунальных услуг.

Ранее оформлял брокерский счет и заинтересовали другие продукты, в частности кредитная карта. Написал в поддержку и сделал заявку об оформлении кредитной карты, мне одобрили. Для оформления необходимо было лично посетить офис и далее в назначенный день курьер привез карту по адресу. Мне одобрили кредитный лимит 100000 рублей. Выпуск и обслуживание кредитной карты «Финам Смарт» платёжной системы МИР бесплатны без условий. В рамках пакета «Кредитный», помимо основной карты, можно бесплатно...

⚡️ Вспомнили и собрали для вас умные фразы на латыни

Всем ❤️ любителям выгоды привет!)

Я познакомилась с Т-Банком в ноябре 2024 года. Тогда я оформила и получила дебетовую карту по реферальной ссылке дочери. Очень понравилась доставка карты на дом в удобную дату и время. Я получила свои первые 500 рублей от Т-Банка как приглашенный друг, соответственно дочь, как пригласившая, получила 3000 рублей. Это была моя первая выгода от Т-Банка.

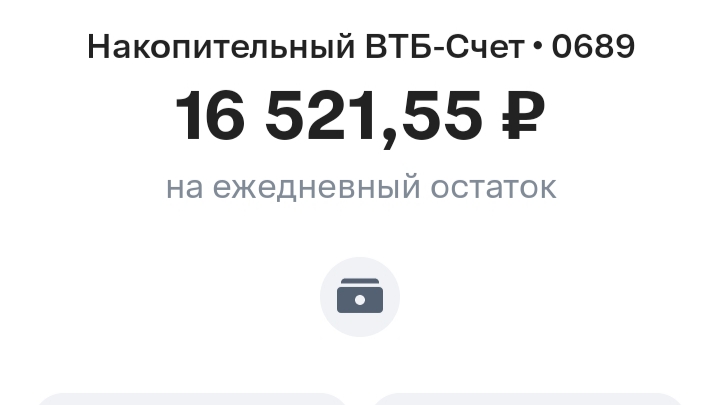

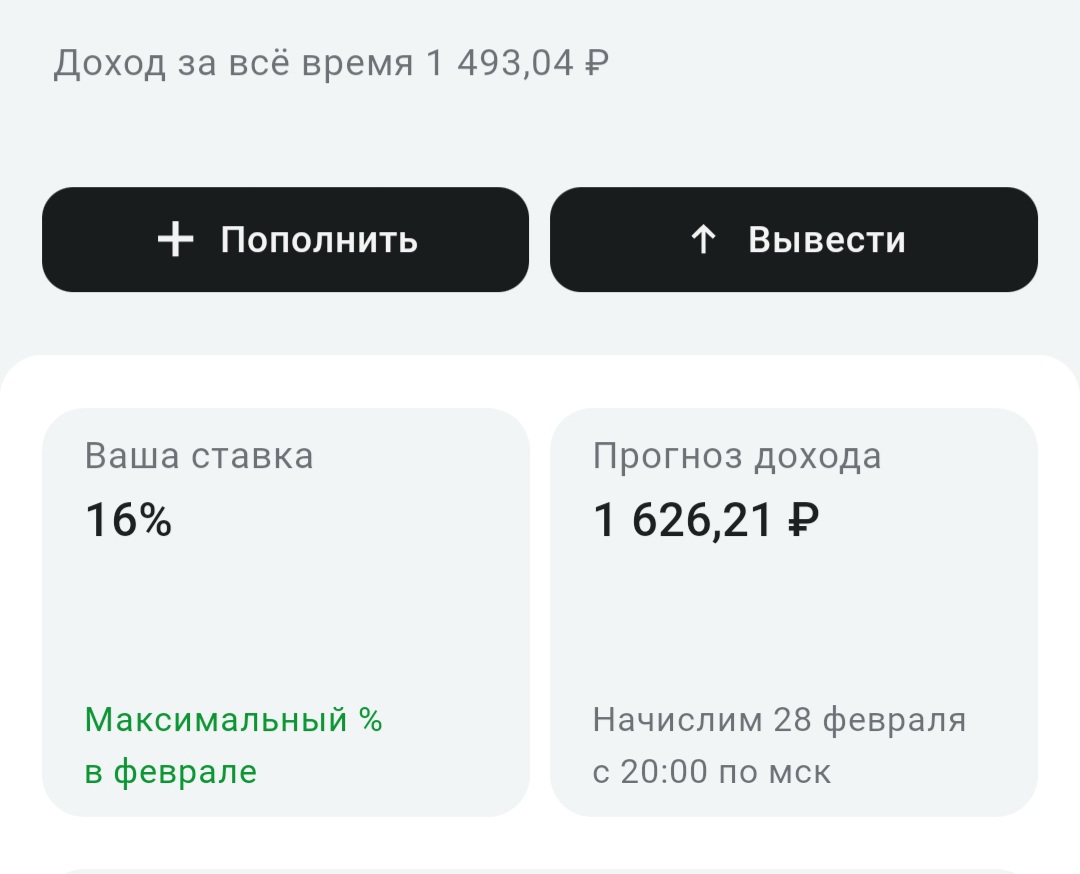

В марте планирую пойти в стоматологию на лечение зубов. И свою финансовую подготовку к этому мероприятию я начала заранее. В конце декабря оформила дебетовую банковскую карту Альфа-банка, а уже в начале января открыла на ней накопительный счёт. Выбрала вариант накопления "на минимальный остаток", так как деньги со счёта снимать не планирую, а хочу именно копить. В первые 2 месяца на счёте у меня повышенная ставка - 16%. А это именно то, что мне нужно.

Я всегда считала, что деньги должны работать, а не просто лежать. Но в потоке новостей о меняющихся ставках, налогах и новых условиях легко запутаться. Решила системно разобраться, куда выгоднее класть деньги прямо сейчас, и делюсь своим анализом, расчетами и итоговым выбором. Это мой личный опыт, без воды и рекламы.

Когда мой накопительный счет достиг 1,2 млн рублей, я решила перевести их на вклад под 15% годовых. Казалось, выгода очевидна. Но через полгода я поняла, что ошиблась. Вот какие скрытые нюансы я не учла.

Были у вас ситуации с деньгами или банками, о которых тогда хотелось забыть, а теперь уже можно рассказать и посмеяться?

Был конфуз, про который уже упоминала в комментариях. Тогда не понимала, в чем отличие накопительного счета с процентами на ежедневный остаток и на минимальный. Открыла на минимальный. Довольная, процент по ставке выгодный, аж глаз слепит!

Почиваю на лаврах и жду профита. Как раз, в этом же месяце, день рождения. Подарок от мамы для любимой дочки в сто тысяч закинула на тот самый счет, в...

В начале этого года передо мной встал привычный, но вечно актуальный вопрос: куда положить сумму в 550 тысяч рублей, которые могут частично понадобиться в течение года? Накопительный счет с гибкостью или вклад с высокой ставкой? Мой прошлый опыт с вкладом научил меня многому, и в 2026 году ситуация на рынке добавила новых нюансов. Делюсь своим кейсом, расчетами и главным выводом.

У меня небольшая сумма на вкладе, поэтому даже небольшая разница в процентах для меня имеет значение. Поэтому я постоянно в поисках выгодного вклада. Благо банки постоянно предлагают приветственные ставки и тут главное не зазеваться, и: