Инвестиции — это не про богатство. Это про свободу.

Говорят, что инвестиции — это способ заставить деньги работать. Но давайте зададимся вопросом: ради какой работы? Ради того, чтобы на экране приложения росла абстрактная цифра? Чтобы когда-нибудь, лет через двадцать, стать «богатым»? Это скучно и далеко.

На самом деле, инвестиции — это не про будущее богатство. Это про настоящее освобождение.

Представьте, что у вас есть личный сад (ваш капитал). Вы можете сорвать с него все плоды сразу и устроить пир на один день (потратить всё). А можете посадить несколько деревьев (инвестировать). Сначала они требуют только заботы и терпения. Но потом они начинают приносить плоды сами. И вот здесь начинается магия.

Вы инвестируете не деньги. Вы инвестируете своё время, энергию и выбор.

Когда у вас появляется источник дохода, не привязанный к каждодневному обмену «X часов времени = Y денег» (ваша работа), у вас появляется валюта свободы:

- Свобода сказать «нет» неинтересной работе или токсичным условиям.

- Свобода сказать «да» внезапной возможности: учебе, путешествию, творческому проекту.

- Свобода перестать продавать своё время оптом и начать тратить его на то, что имеет для вас ценность, а не ценник.

Инвестиции сдвигают точку опоры в вашей жизни. Вы перестаете быть только добытчиком ресурсов и становитесь распорядителем и садовником. Ваша задача — не бежать быстрее по беличьему колесу, а грамотно посадить сад и ухаживать за ним, чтобы он кормил вас долгие годы.

Самая большая иллюзия: что начинать нужно, когда есть «лишние» деньги. Их не бывает. Начинать нужно, когда появляется лишнее понимание. Понимание, что каждая потраченная сегодня рубль — это не просто покупка кофе. Это семя, которое вы не посадили в свой сад будущей свободы.

С чего начать? С малого. С вопроса не «Куда вложить?», а «Что я хочу освободить?».

- Свободу от паники перед внезапной поломкой? — Это ваш неприкосновенный фонд (не инвестиции, а их основа).

- Свободу выбирать работу через 10 лет? — Это долгосрочный портфель на десятилетия.

- Свободу помочь родителям или себе в старости? — Это цель, которая определит стратегию.

Инвестиции — это самая честная игра с самим собой. Рынок не спрашивает, кто вы. Он просто отражает вашу дисциплину, терпение и готовность учиться. Рост на графике — это лишь следствие. Главный результат — это тихое, глубокое чувство уверенности. Уверенности в том, что ваше завтра не полностью зависит от воли начальника, состояния экономики или случайностей.

Вы строите свой собственный фундамент. Кирпичик за кирпичиком, рубль за рублём. И этот фундамент называется — варианты. Ваша жизнь перестаёт быть дорогой с одним поворотом. Она становится полем возможностей.

А какую свободу для себя вы считаете самой ценной? Ту, ради которой стоит сажать деревья сегодня?

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Есть экономика цифр: ВВП, инфляция, ключевая ставка, биржевые индексы. За ними следят министры, аналитики и алгоритмы. А есть экономика запахов. Экономика свежего хлеба, который только что вынули из печи в шести утра в булочной на углу.

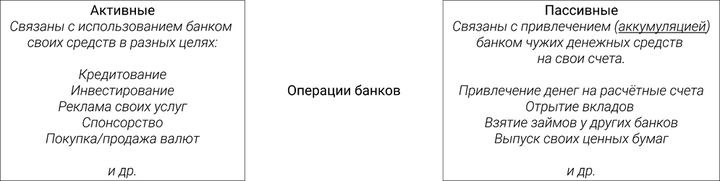

Банковские продукты – это краеугольные камни современной финансовой жизни, многогранные инструменты, которые пронизывают каждый аспект нашего бытия, от микротранзакций до макропланирования.

Давайте сначала поговорим о том, почему же выгодно иметь карты разных банковСегодня банковские продукты становятся всё разнообразнее, предлагая клиентам разные способы экономии денег и возврата части потраченных средств обратно на счёт. Одним из популярных инструментов является кэшбэк — возврат процента от суммы покупок. Однако многие держатели банковских карт упускают выгоду, пользуясь картой лишь одного банка. Рассмотрим подробнее преимущества наличия карт сразу нескольких банков 📌 Разнообраз...

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов.

Все мы знаем про реинвест и сложный процент. Думаю, ничего лучше ещё не придумали для преумножения дохода. Эти способы доступны всем, но, к сожалению, не всеми используются. И первой причиной неиспользования является недооценивание данных методов. А вторая причина уже следствие первой - наша забывчивость.

Решила в просторах интернета почитать отзывы о разных банках и выяснить какому банку люди отдают своё предпочтение больше. Выбрала три банка, более мне известных Сбер, Альфа и Озон банки-по ним и искала отзывы и вот, что у меня получилось:приятные сотрудники, как в чате, так и офисах. Чат работает днём и ночью(отвечают даже на дурацкие вопросы) -такое мнение о двух выбранных банках(кроме Сбера).

Многие уверены, что финансовое благополучие напрямую зависит от уровня дохода. Однако на практике можно встретить людей с высокими зарплатами, которые живут от аванса до аванса, и тех, кто с умеренным доходом стабильно накапливает капитал. В чём реальная причина этого парадокса и какие финансовые привычки действительно определяют, станет ли человек богатым со временем?

Приветствую сообщество. Хочу рассказать не о процентах или кешбэках, а о личном решении, которое не укладывается в логику выгоды. Год назад я взял ножницы и физически разрезал три свои кредитные карты — «золотую», «платиновую» и самую первую, почти памятную. На них не было долгов. Кредитный лимит в сумме был под миллион рублей. Но я их уничтожил. И это оказалось лучшим финансовым — и даже психологическим — решением за последние годы.

Меня всегда учили, что кредитка — это умный финансовый...

В то время как AI-компании привлекают раунд за раундом, у нашей команды растет ощущение тревожности относительно технологического сектора. Безусловно, инвесторы с опытом, несмотря на рост стоимости активов, ощущают как позитив, так и лёгкую нервозность.

На днях обнаружил забавную ситуацию. У меня в квартире зарегистрировано меньшее количество людей, чем фактически проживает. У друга наоборот - зарегистрировано больше, чем фактически проживает.