Кредит — это не про «взять». Это про «купить время»

В обществе часто звучит два полярных мнения: «Кредиты — зло, кабала и путь к бедности» и «Кредиты — это норма жизни, без них ничего не купишь». Истина, как всегда, где-то посередине. Потому что кредит — это не добро и не зло. Это инструмент. Как молоток. Можно построить дом, а можно разбить себе пальцы. Всё зависит от того, зачем, как и на что вы его применяете.

Самая важная перемена в мышлении: вы не «берёте в долг». Вы «покупаете время».

Когда вы покупаете товар в кредит, вы платите банку проценты за то, чтобы получить вещь сейчас, а не через несколько лет накоплений. И вот здесь кроется главный вопрос: На что вы покупаете это время? И сколько оно на самом деле стоит?

Есть три типа покупки времени:

- На бесполезное потребление (Кредитное рабство).Вы покупаете время, чтобы получить новый телефон, отпуск или украшения сейчас. Но купленная вещь теряет ценность моментально (выйдет новая модель, отпуск закончится), а долг остаётся. Вы платите большие проценты за то, чтобы впечатлить других или утолить сиюминутный импульс. Это самый дорогой и бессмысленный вид кредита. Это покупка времени для мгновения, которое того не стоит.

- На актив или возможности (Инвестиционный кредит).Вы покупаете время, чтобы:Купить жильё и перестать платить аренду, начав платить за свой актив.Получить образование, которое повысит ваш будущий доход.Купить оборудование для бизнеса, который начнёт приносить прибыль.Консолидировать другие, более дорогие долги (рефинансирование).Здесь вы платите проценты не за вещь, а за возможность зарабатывать больше, экономить или строить будущее. Ключевой вопрос: окупит ли эта возможность проценты?

- Купить жильё и перестать платить аренду, начав платить за свой актив.

- Получить образование, которое повысит ваш будущий доход.

- Купить оборудование для бизнеса, который начнёт приносить прибыль.

- Консолидировать другие, более дорогие долги (рефинансирование).Здесь вы платите проценты не за вещь, а за возможность зарабатывать больше, экономить или строить будущее. Ключевой вопрос: окупит ли эта возможность проценты?

- На безопасность (Кредит как страховка).Экстренный кредит на лечение, срочный ремонт машины (без которой не на работу) или единственного жилья. Здесь вы покупаете время, чтобы решить критическую проблему, не распродавая всё, что у вас есть. Это кредит «по необходимости», и его цель — не улучшить жизнь, а спасти текущее положение.

Как отличить хорошее «покупку времени» от плохой?Спросите себя: «Что будет с этой покупкой и со мной через год?»

- Телефон в кредит: Через год телефон будет стоить в 2 раза дешевле, вы будете платить за него всё ещё, а радость от него уйдёт через месяц. Плохая покупка.

- Образование в кредит: Через год вы, возможно, уже получите повышение или новую работу с большим окладом, которое покроет и кредит, и даст запас. Хорошая покупка.

- Ипотека на свою квартиру: Через год вы будете жить в своём жилье, часть платежа уйдёт на погашение тела кредита (это ваши сбережения), а не в карман арендодателя. Сложная, но часто оправданная покупка.

Философия умного кредита: это рычаг.Он позволяет сдвинуть с места то, что своими силами сдвинуть нереально (дом, бизнес-старт). Но чем длиннее рычаг и чем хуже точка опоры (ваши доходы), тем выше риск перевернуться и упасть.

Кредит — это не расширение вашего бюджета. Это заём из вашего будущего. Вы тратите завтрашние деньги на сегодняшние цели. Будьте уверены, что в этом «завтра» вам эти деньги не понадобятся ещё больше, и что сегодняшняя цель действительно перевесит те проценты, которые вы отдадите банку как плату за нетерпение.

А на что вы покупали время в последний раз? И стоила ли эта покупка своей цены?

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Когда речь заходит о сохранении денег, первое, что приходит в голову большинству — банковский вклад. Надёжно, знакомо, «как у всех». Но давайте посмотрим на него под другим углом. Вклад — это не способ разбогатеть. И даже не лучший способ сохранить деньги в долгосрочной перспективе. Это — страховочная сетка и тайм-аут.

Говорят, что инвестиции — это способ заставить деньги работать. Но давайте зададимся вопросом: ради какой работы? Ради того, чтобы на экране приложения росла абстрактная цифра? Чтобы когда-нибудь, лет через двадцать, стать «богатым»? Это скучно и далеко.

Есть экономика цифр: ВВП, инфляция, ключевая ставка, биржевые индексы. За ними следят министры, аналитики и алгоритмы. А есть экономика запахов. Экономика свежего хлеба, который только что вынули из печи в шести утра в булочной на углу.

Банковские продукты – это краеугольные камни современной финансовой жизни, многогранные инструменты, которые пронизывают каждый аспект нашего бытия, от микротранзакций до макропланирования.

Давайте сначала поговорим о том, почему же выгодно иметь карты разных банковСегодня банковские продукты становятся всё разнообразнее, предлагая клиентам разные способы экономии денег и возврата части потраченных средств обратно на счёт. Одним из популярных инструментов является кэшбэк — возврат процента от суммы покупок. Однако многие держатели банковских карт упускают выгоду, пользуясь картой лишь одного банка. Рассмотрим подробнее преимущества наличия карт сразу нескольких банков 📌 Разнообраз...

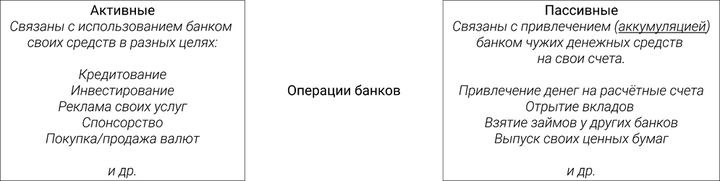

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов.

Все мы знаем про реинвест и сложный процент. Думаю, ничего лучше ещё не придумали для преумножения дохода. Эти способы доступны всем, но, к сожалению, не всеми используются. И первой причиной неиспользования является недооценивание данных методов. А вторая причина уже следствие первой - наша забывчивость.

Решила в просторах интернета почитать отзывы о разных банках и выяснить какому банку люди отдают своё предпочтение больше. Выбрала три банка, более мне известных Сбер, Альфа и Озон банки-по ним и искала отзывы и вот, что у меня получилось:приятные сотрудники, как в чате, так и офисах. Чат работает днём и ночью(отвечают даже на дурацкие вопросы) -такое мнение о двух выбранных банках(кроме Сбера).

Многие уверены, что финансовое благополучие напрямую зависит от уровня дохода. Однако на практике можно встретить людей с высокими зарплатами, которые живут от аванса до аванса, и тех, кто с умеренным доходом стабильно накапливает капитал. В чём реальная причина этого парадокса и какие финансовые привычки действительно определяют, станет ли человек богатым со временем?

Приветствую сообщество. Хочу рассказать не о процентах или кешбэках, а о личном решении, которое не укладывается в логику выгоды. Год назад я взял ножницы и физически разрезал три свои кредитные карты — «золотую», «платиновую» и самую первую, почти памятную. На них не было долгов. Кредитный лимит в сумме был под миллион рублей. Но я их уничтожил. И это оказалось лучшим финансовым — и даже психологическим — решением за последние годы.

Меня всегда учили, что кредитка — это умный финансовый...