Мой опыт: счёт с ежедневным доходом в Озон банке

Несколько месяцев назад я задумался, как сделать так, чтобы мои деньги работали каждый день — а не просто лежали на карте под ноль процентов. Тогда я открыл счёт с ежедневным доходом в Озон банке. Этот продукт привлёк меня простотой, гибкостью и ежедневным начислением процентов — без сложных условий и ограничений по сумме.

Что это за продукт

Счёт с ежедневным доходом — это разновидность накопительного счёта, где проценты: начисляются ежедневно на фактический остаток на начало дня; . поступают на счёт каждый день; . и остаются твоими даже если ты снимешь основную сумму.

Процентная ставка сейчас составляет примерно 13 % годовых (эта ставка может меняться).

Важная деталь: счёт открывается онлайн, а деньги страхуются Агентством по страхованию вкладов (АСВ) до 1,4 млн ₽

Как я считаю доходность

Сколько я мог заработать на таком счёте в реальном примере.

Я положил на счёт 300 000 ₽ и ставка фиксирована — 13 % годовых.

За один день доход будет: 300 000 × 13 % / 365 ≈ 106,85 ₽.

Через месяц (30 дней): 106,85 × 30 ≈ 3 205 ₽ чистого дохода.

За год: 300 000 × 13 % ≈ 39 000 ₽.

Это реальный доход, который складывается постепенно каждый день.

Еще этот доход будет капитализироваться каждый день, то есть проценты на проценты, и реальная прибыль будет больше.

Плюсы — почему мне этот счёт нравится

1. Ежедневные выплаты

Не нужно ждать конца месяца или срока вклада — деньги капают на счёт каждый день. Это психологически приятно и удобно, особенно если ты любишь видеть рост своих накоплений «вживую».

2. Свобода действий

Ты можешь в любой момент снять часть денег или пополнить счёт, и начисление процентов не остановится. Это большой плюс по сравнению со срочными вкладами, где досрочное снятие иногда лишает процентов.

3. Минимальный порог — от 1 ₽

Можно начать с очень небольшой суммы — удобно, если ты только привыкаешь копить.

4. Всё онлайн

Я открыл счёт в приложении за пару минут, без походов в офис — это сразу избавило меня от лишней суеты.

Минусы — честно о нюансах

1. Ставка ниже, чем у некоторых накопительных предложений

Ставка по ежедневному доходу может быть ниже, чем по накопительным счетам с ежемесячной капитализацией или с промо-ставками в Озон банке (где для новых клиентов предлагали до 17 % и выше на первые месяцы).

То есть, если ты ищешь максимум процентов, стоит сравнить разные продукты банка.

2. Ставка может меняться

Ежедневные счёта иногда имеют плавающую ставку, и банк оставляет за собой право корректировать условия. Это риск, если ставка начнёт падать в будущем.

3. Налог на доход

Помни: доход облагается НДФЛ (13 %) — как и на любом вкладном или накопительном продукте, если сумма процентов больше установленного налогового необлагаемого минимума.

Для кого такой счёт подходит

Тем, кто не любит длительные сроки вкладов и хочет гибкости; Тем, кто хочет ежедневно видеть рост своего капитала; Тем, кто держит средства под рукой, но хочет хоть немного заработать.

Личный вывод

Лично я считаю счёт с ежедневным доходом в Озон банке отличным инструментом для пассивного заработка на свободных деньгах, особенно если у тебя нет конкретного долгосрочного плана вложений — или ты не хочешь «замораживать» средства на длительные сроки. Он прост, понятен и гибок, и действительно работает ежедневно (а не раз в месяц).

Если же твоя цель — максимально заработать в краткосрочной перспективе, возможно, имеет смысл сравнивать его с другими накопительными продуктами, в том числе с накопительными счетами на ежемесячные выплаты под более высокие ставки.

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

Мы запускаем новый конкурс авторских постов. Расскажите о вкладах, накопительных счетах, налогах, банковских картах, правилах работы финансовых организаций и других банковских продуктах и финансовых условиях, которые повлияли на вашу повседневную жизнь.

Недавно мы спрашивали вас, как вы узнали про Банки.ру. Многие ответили, что пришли за отзывами и советами. Но Банки.ру — это еще и большой финансовый маркетплейс, где можно не только читать обзоры, но и находить полезные продукты: карты, кредиты, страховки и другие сервисы.

Ну вот, и пролетел первый месяц года. В почтовый ящик легли первые платёжки за оплату коммунальных услуг.

Накопительный счёт стал моим надежным финансовым инструментом благодаря ряду преимуществ, которые помогают эффективно управлять средствами и достигать финансовых целей:

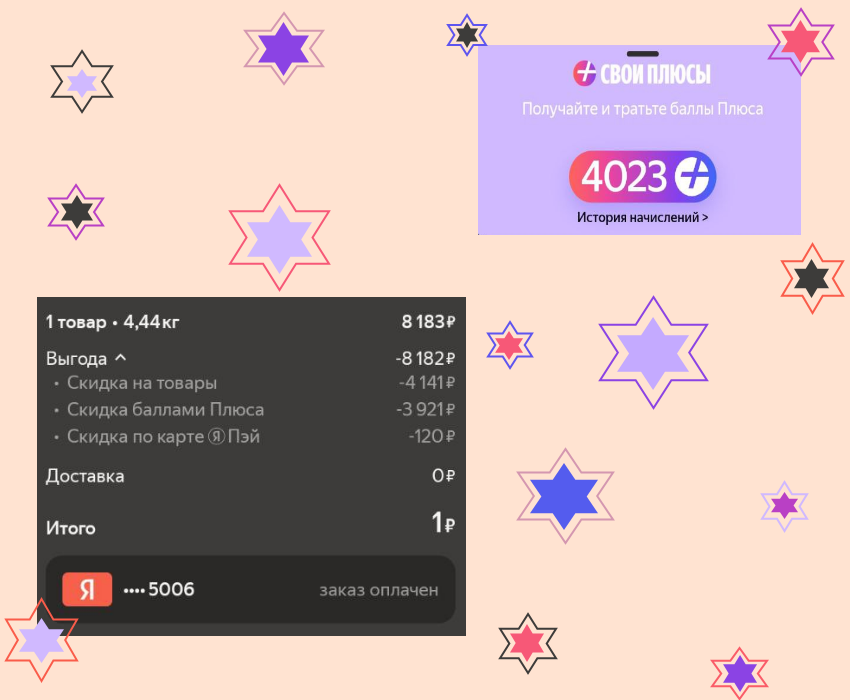

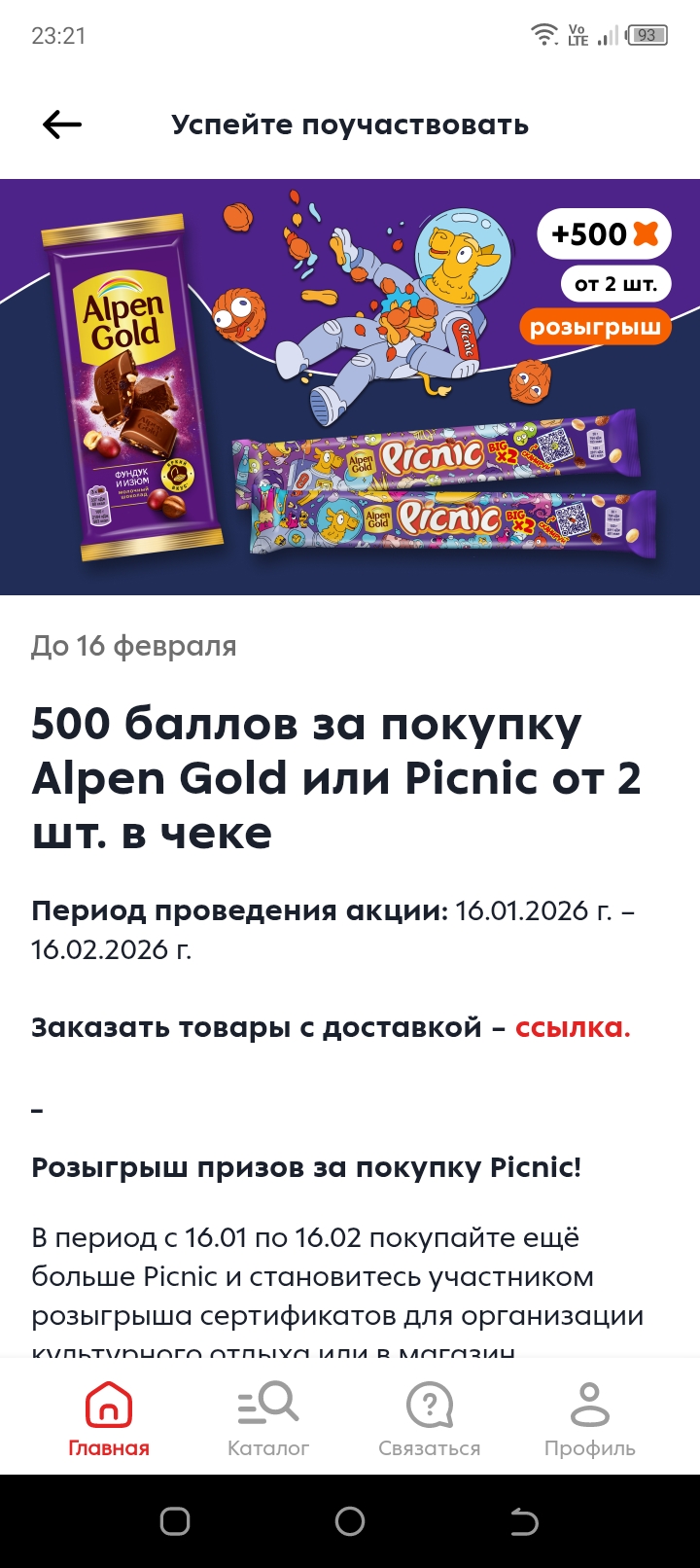

Во-первых, нужно иметь "Апельсиновую карту" "Альфа-банка", чтобы рассчитываться ею за покупки в магазине " Пятерочка". Меня, как пенсионерку, привлекает этот магазин, а ещё я мониторю приложение " Пятерочки" и активирую интересные для меня акции. В феврале появилась акция за покупку шоколада Alpen Gold.

В своём прошлом посте я говорила о том, какие товары и услуги сейчас недооценены и их можно приобрести дешевле в данный момент. Сейчас речь пойдет об обратной стороне, что сейчас покупать не стану, слишком завышена цена и лучше подожду, так как нет возможности раскидываться деньгами.

Как прошёл январь хотелось бы поскорее забыть, так как именно в этом месяце я успела полежать в больнице с детьми, из за того, что они заболели гриппом А в достаточно тяжёлой форме перенесли эту болезнь,самой болеть было некогда, поэтому не заметила как прошло...

Уже не один раз встречала посты о написании отзывов про банки на данной площадке и как это плохо, когда есть реклама, можно сказать платная реклама,будто это нечестно и подобные высказывания, но...

... Он пришел озабоченный и с обидой в воздух заметил, что мало предоставляет платных услуг... Я в замешательстве смотрела на врача, который вернулся с пятиминутки...

Когда-то банк для меня был просто местом, где получают зарплату и берут кредиты. Сберовская книжка, очередь в кассу, чувство лёгкой тревоги при виде терминала. Но за последние несколько лет что-то поменялось. Не я пришёл в банк — банковские продукты тихо и настойчиво вошли в мою повседневную жизнь, став почти невидимыми помощниками. И это изменило всё.

Есть экономика цифр: ВВП, инфляция, ключевая ставка, биржевые индексы. За ними следят министры, аналитики и алгоритмы. А есть экономика запахов. Экономика свежего хлеба, который только что вынули из печи в шести утра в булочной на углу.

Банковские продукты – это краеугольные камни современной финансовой жизни, многогранные инструменты, которые пронизывают каждый аспект нашего бытия, от микротранзакций до макропланирования.

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов.