Как банковские продукты превратились в моего тихого финансового партнёра

Когда-то банк для меня был просто местом, где получают зарплату и берут кредиты. Сберовская книжка, очередь в кассу, чувство лёгкой тревоги при виде терминала. Но за последние несколько лет что-то поменялось. Не я пришёл в банк — банковские продукты тихо и настойчиво вошли в мою повседневную жизнь, став почти невидимыми помощниками. И это изменило всё.

Раньше: Финансы как проблема. Сейчас: Финансы как система.

1. Накопительный счёт вместо копилки.Раньше «свободные» деньги копились на отдельной карте, молча и бесполезно. Теперь каждый рубль, оказавшийся на накопительном счёте, тут же начинает потихоньку работать. Пусть это копейки в день — но эти копейки начисляются каждое утро. Это уже не сбережения, а процесс. Это дало невероятное чувство контроля: мои деньги не «лежат», они в режиме нон-стоп выполняют свою единственную задачу — не теряться.

2. Карты с кешбэком: скидка, которую не надо выпрашивать.Я больше не вспоминаю про кешбэк в момент покупки. Я просто плачу «той самой» картой за ЖКУ, аптеку или бензин. А раз в месяц приходит тихое уведомление: «Вам начислено 847 рублей». Это похоже на систему лояльности от самой жизни. Эти деньги я трачу на маленькие радости — чашку хорошего кофе, книгу, донат в любимый подкаст. Получается, банк незаметно финансирует мои удовольствия.

3. Автоплатежи как освобождение памяти.Моя психика больше не забита календарём: 10-го — интернет, 25-го — страховка. Я делегировал это приложению. Это кажется мелочью, но это когнитивная разгрузка. Мозг, освобождённый от отслеживания дедлайнов, может думать о чём-то более важном. Или просто отдыхать. Банк в этом смысле стал моим внешним жёстким диском для финансовых обязательств.

4. Инвестиции для чайников (в моём случае — через ИИС).Когда-то слова «брокерский счёт» и «облигации» вызывали ступор. Сейчас у меня есть ИИС, на который раз в месяц автоматически списывается скромная сумма. Я не играю на бирже. Я просто доверяю системе небольшую часть средств на долгую дистанцию, чтобы через годы это стало ощутимым плюсом. Банк (вернее, его инвестиционный раздел) дал мне инструмент, который работает на автомате, как пенсионные накопления, только под моим контролем.

Что изменилось в итоге?

- Исчезла финансовая тревожность. Прозрачность заменила хаос. Я в любой момент вижу картину целиком.

- Появилась «пассивная» финансовая активность. Деньги работают сами, пока я сплю, готовлю ужин или гуляю.

- Выбор стал осознаннее. Оплачивая картой с 5% кешбэка в категории «аптеки», я не просто покупаю лекарства — я делаю более выгодный финансовый выбор в рамках необходимого.

Банк перестал быть учреждением. Он стал набором удобных, связанных между собой функций в моём телефоне. Финансы из сферы стресса превратились в сферу управления. Я не стал богаче волшебным образом. Но я стал спокойнее, организованнее и чуть более дальновидным благодаря тем самым продуктам, которые раньше казались сложными и ненужными.

А как банковские продукты изменили вашу повседневность? Может, у вас есть свой лайфхак, который перестал быть лайфхаком и стал просто частью жизни?

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Если человек оплачивал обучение в автошколе за себя или близких родственников, он вправе вернуть часть расходов через налоговый вычет. В 2026 году его можно оформить за 2023–2025 годы. Для этого необходимо официально работать и уплачивать НДФЛ, а у автошколы должна быть действующая лицензия на образовательную деятельность.

В обществе часто звучит два полярных мнения: «Кредиты — зло, кабала и путь к бедности» и «Кредиты — это норма жизни, без них ничего не купишь». Истина, как всегда, где-то посередине. Потому что кредит — это не добро и не зло. Это инструмент. Как молоток. Можно построить дом, а можно разбить себе пальцы. Всё зависит от того, зачем, как и на что вы его применяете.

Когда речь заходит о сохранении денег, первое, что приходит в голову большинству — банковский вклад. Надёжно, знакомо, «как у всех». Но давайте посмотрим на него под другим углом. Вклад — это не способ разбогатеть. И даже не лучший способ сохранить деньги в долгосрочной перспективе. Это — страховочная сетка и тайм-аут.

Говорят, что инвестиции — это способ заставить деньги работать. Но давайте зададимся вопросом: ради какой работы? Ради того, чтобы на экране приложения росла абстрактная цифра? Чтобы когда-нибудь, лет через двадцать, стать «богатым»? Это скучно и далеко.

Есть экономика цифр: ВВП, инфляция, ключевая ставка, биржевые индексы. За ними следят министры, аналитики и алгоритмы. А есть экономика запахов. Экономика свежего хлеба, который только что вынули из печи в шести утра в булочной на углу.

Банковские продукты – это краеугольные камни современной финансовой жизни, многогранные инструменты, которые пронизывают каждый аспект нашего бытия, от микротранзакций до макропланирования.

Давайте сначала поговорим о том, почему же выгодно иметь карты разных банковСегодня банковские продукты становятся всё разнообразнее, предлагая клиентам разные способы экономии денег и возврата части потраченных средств обратно на счёт. Одним из популярных инструментов является кэшбэк — возврат процента от суммы покупок. Однако многие держатели банковских карт упускают выгоду, пользуясь картой лишь одного банка. Рассмотрим подробнее преимущества наличия карт сразу нескольких банков 📌 Разнообраз...

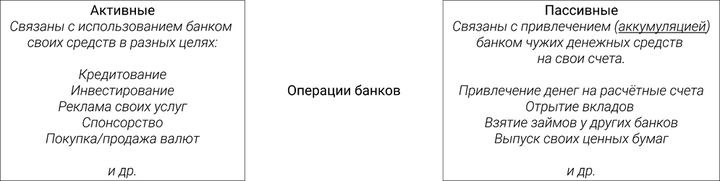

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов.

Все мы знаем про реинвест и сложный процент. Думаю, ничего лучше ещё не придумали для преумножения дохода. Эти способы доступны всем, но, к сожалению, не всеми используются. И первой причиной неиспользования является недооценивание данных методов. А вторая причина уже следствие первой - наша забывчивость.

Решила в просторах интернета почитать отзывы о разных банках и выяснить какому банку люди отдают своё предпочтение больше. Выбрала три банка, более мне известных Сбер, Альфа и Озон банки-по ним и искала отзывы и вот, что у меня получилось:приятные сотрудники, как в чате, так и офисах. Чат работает днём и ночью(отвечают даже на дурацкие вопросы) -такое мнение о двух выбранных банках(кроме Сбера).