Что я сейчас не куплю, так как дорого...

В своём прошлом посте я говорила о том, какие товары и услуги сейчас недооценены и их можно приобрести дешевле в данный момент. Сейчас речь пойдет об обратной стороне, что сейчас покупать не стану, слишком завышена цена и лучше подожду, так как нет возможности раскидываться деньгами.

Сейчас переживает кризис рынок недвижимости и автопрома, естественно речь о новостройках и новеньких авто, хотя и старые автомобили так же очень выросли в цене. Оно то понятно почему, но ведь и покупательская способность так же не возрастает, ещё и ипотеки с очень "маленьким" процентом...

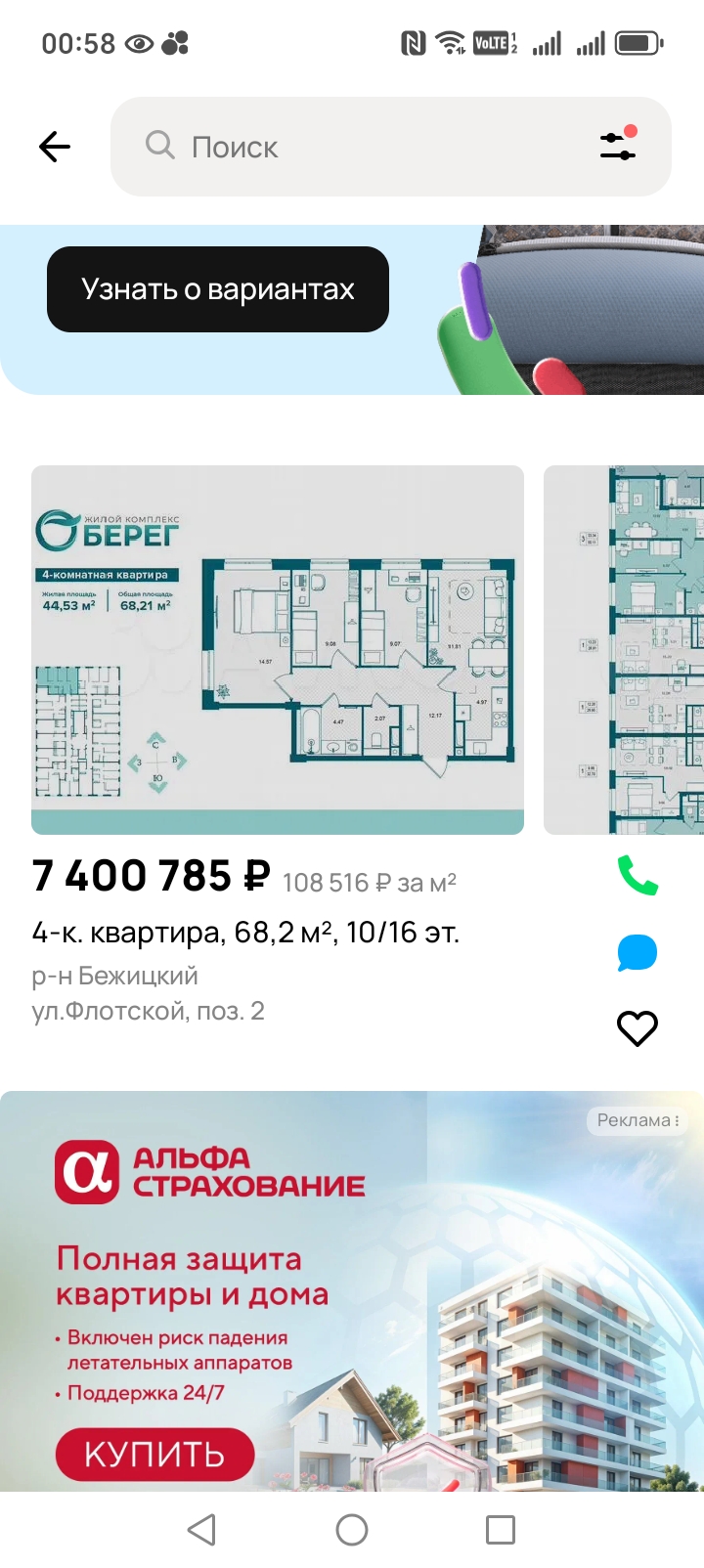

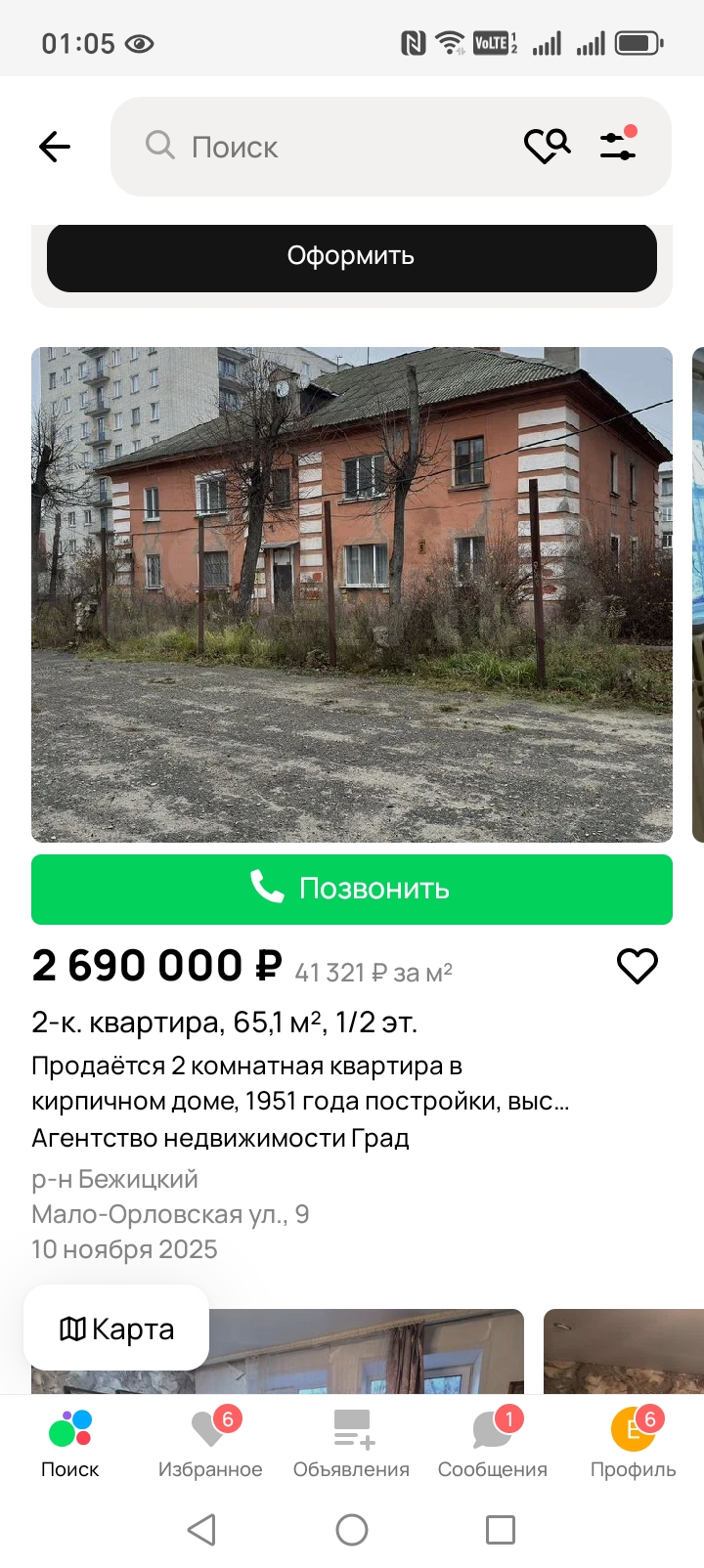

В данный момент покупать автомобили не планирую, как и новостройки, очень поднялись цены, но вот вторичка это лакомый кусочек по ценам. Купить большую квартиру 90х годов площадью около 65 кв. м. можно в моем городе за 3800000-3900000 рублей, в то время как новостройка стоит 68,2 кв. метров 7400000 рублей. А если взять в расчёт хрущевки, то там вообще выбора ещё больше за меньшую цену, правда разное состояние домов.

Вот пример дома 1951 года... Правда риск падения потолка, или куска потолка на голову очень велик у подобных старых зданий,которые сносить не собирается никто...

Схемы с квартирами одной известной певицы вроде бы перестали работать, покупателя стали больше беречь, разные новые правила вводят для купли-продажи, для безопасности обоих сторон.

Сразу поясню, что это сугубо мое личное мнение, основанное на мониторинге цен, так как ищу квартиру расшириться и очень жду когда снизиться процент по ипотеке на вторичку,или же признают наш город,что в нём мало строиться жилья, так как я смогу тогда оформить ипотеку по льготной программе.

Если я в чем-то ошиблась, прошу пояснения)

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Как прошёл январь хотелось бы поскорее забыть, так как именно в этом месяце я успела полежать в больнице с детьми, из за того, что они заболели гриппом А в достаточно тяжёлой форме перенесли эту болезнь,самой болеть было некогда, поэтому не заметила как прошло...

Уже не один раз встречала посты о написании отзывов про банки на данной площадке и как это плохо, когда есть реклама, можно сказать платная реклама,будто это нечестно и подобные высказывания, но...

... Он пришел озабоченный и с обидой в воздух заметил, что мало предоставляет платных услуг... Я в замешательстве смотрела на врача, который вернулся с пятиминутки...

Мы часто слышим: «Чтобы больше зарабатывать — нужно больше работать». Но правда в том, что чаще помогает не «больше», а «по-другому».

Когда-то банк для меня был просто местом, где получают зарплату и берут кредиты. Сберовская книжка, очередь в кассу, чувство лёгкой тревоги при виде терминала. Но за последние несколько лет что-то поменялось. Не я пришёл в банк — банковские продукты тихо и настойчиво вошли в мою повседневную жизнь, став почти невидимыми помощниками. И это изменило всё.

Если человек оплачивал обучение в автошколе за себя или близких родственников, он вправе вернуть часть расходов через налоговый вычет. В 2026 году его можно оформить за 2023–2025 годы. Для этого необходимо официально работать и уплачивать НДФЛ, а у автошколы должна быть действующая лицензия на образовательную деятельность.

В обществе часто звучит два полярных мнения: «Кредиты — зло, кабала и путь к бедности» и «Кредиты — это норма жизни, без них ничего не купишь». Истина, как всегда, где-то посередине. Потому что кредит — это не добро и не зло. Это инструмент. Как молоток. Можно построить дом, а можно разбить себе пальцы. Всё зависит от того, зачем, как и на что вы его применяете.

Когда речь заходит о сохранении денег, первое, что приходит в голову большинству — банковский вклад. Надёжно, знакомо, «как у всех». Но давайте посмотрим на него под другим углом. Вклад — это не способ разбогатеть. И даже не лучший способ сохранить деньги в долгосрочной перспективе. Это — страховочная сетка и тайм-аут.

Говорят, что инвестиции — это способ заставить деньги работать. Но давайте зададимся вопросом: ради какой работы? Ради того, чтобы на экране приложения росла абстрактная цифра? Чтобы когда-нибудь, лет через двадцать, стать «богатым»? Это скучно и далеко.

Есть экономика цифр: ВВП, инфляция, ключевая ставка, биржевые индексы. За ними следят министры, аналитики и алгоритмы. А есть экономика запахов. Экономика свежего хлеба, который только что вынули из печи в шести утра в булочной на углу.