Финансовые показатели банковского сектора на 01.01.2026 и за 2025 год

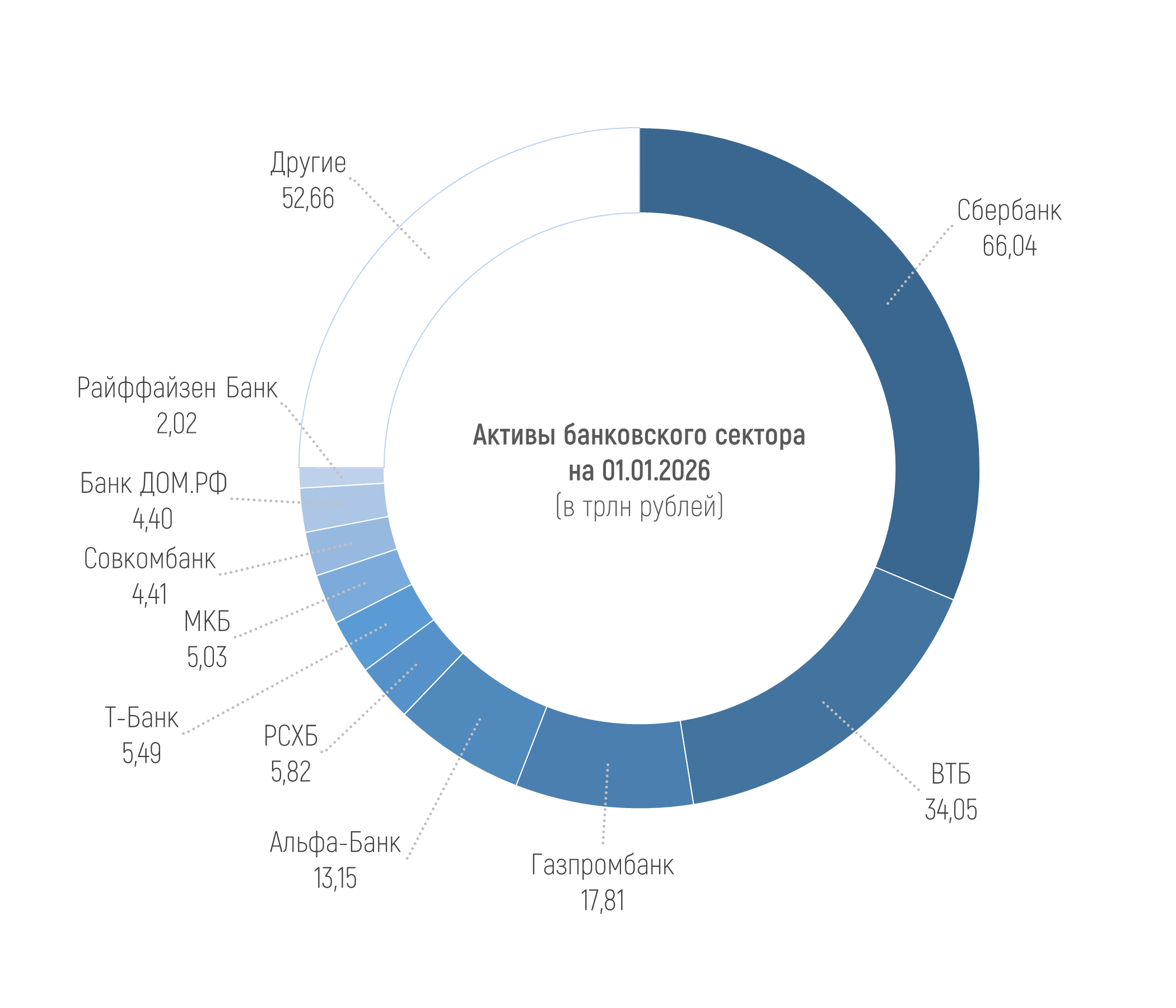

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 210,87 трлн рублей на 01.01.2026, увеличившись на 0,9%, или на 1,96 трлн рублей в декабре 2025 года. Рост активов за 2025 год составил 5,8%, или 11,6 трлн рублей.

Всего 5 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают отрицательную динамику этого показателя за 2025 год, за декабрь 2025 года такая динамика уже у 9 из них.

Среди статей активов заметный рост за месяц показали депозиты, размещенные в ЦБ (+1,38 трлн рублей, или +39,9%), сделки РЕПО (+3,35 трлн рублей, или +59,8%) и кредиты, выданные нефинансовым организациям (+0,97 трлн рублей, или +1,2%) и госструктурам (+0,45 трлн рублей, или +95,4%).

В структуре обязательств в декабре 2025-го сильнее всего выросли средства, привлеченные от физлиц (+3,58 трлн рублей, или +5,6%), депозиты юрлиц (+2,48 трлн рублей, или +6,5%) и ЦБ (+2,23 трлн рублей за месяц, или +68,6%, преимущественно в рамках сделок репо).

При этом со своих текущих счетов юрлица забрали более 1,5 трлн рублей (-6,5% за декабрь). Также заметно сократились средства, привлеченные от банков (-1,77 трлн рублей, или -7,9%) и государства (-2,75 трлн рублей, или -21,4%).

Если считать за весь 2025 год, то наиболее существенно в активах выросли кредиты юрлицам (+6,99 трлн рублей, или +7,8%), ипотечный портфель (+1,57 трлн рублей, или +7,82%) и вложения в ОФЗ (+2,43 трлн рублей, или +14,8%). В обязательствах – средства физлиц (+8,44 трлн рублей, или +14,4%) и юрлиц (+1,19 трлн рублей, или +3%). Выросли и средства, привлеченные от ЦБ, но это величина волатильная.

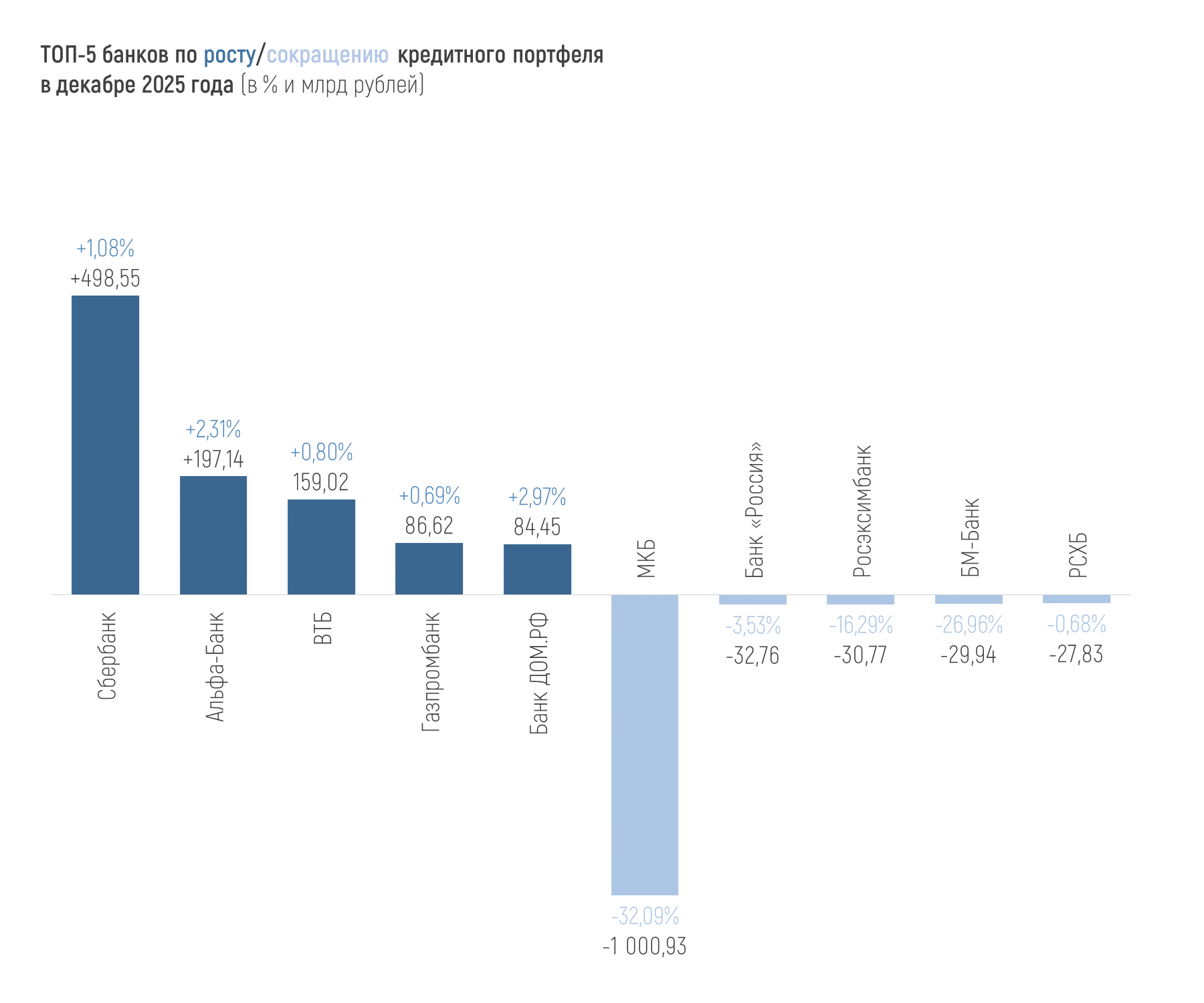

Совокупный кредитный портфель российских банков в декабре вырос на 0,4% и составил 127,26 трлн рублей к 01.01.2026 года. За весь 2025 год кредитный портфель прибавил 7,71 трлн рублей, или 6,4%.

Больше половины из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру превысили этот рост за год. А в декабре все банки с положительной динамикой увеличили кредитный портфель больше, чем на среднерыночные 0,4%. При этом 7 из этих 20 продемонстрировали сокращение кредитного портфеля за месяц.

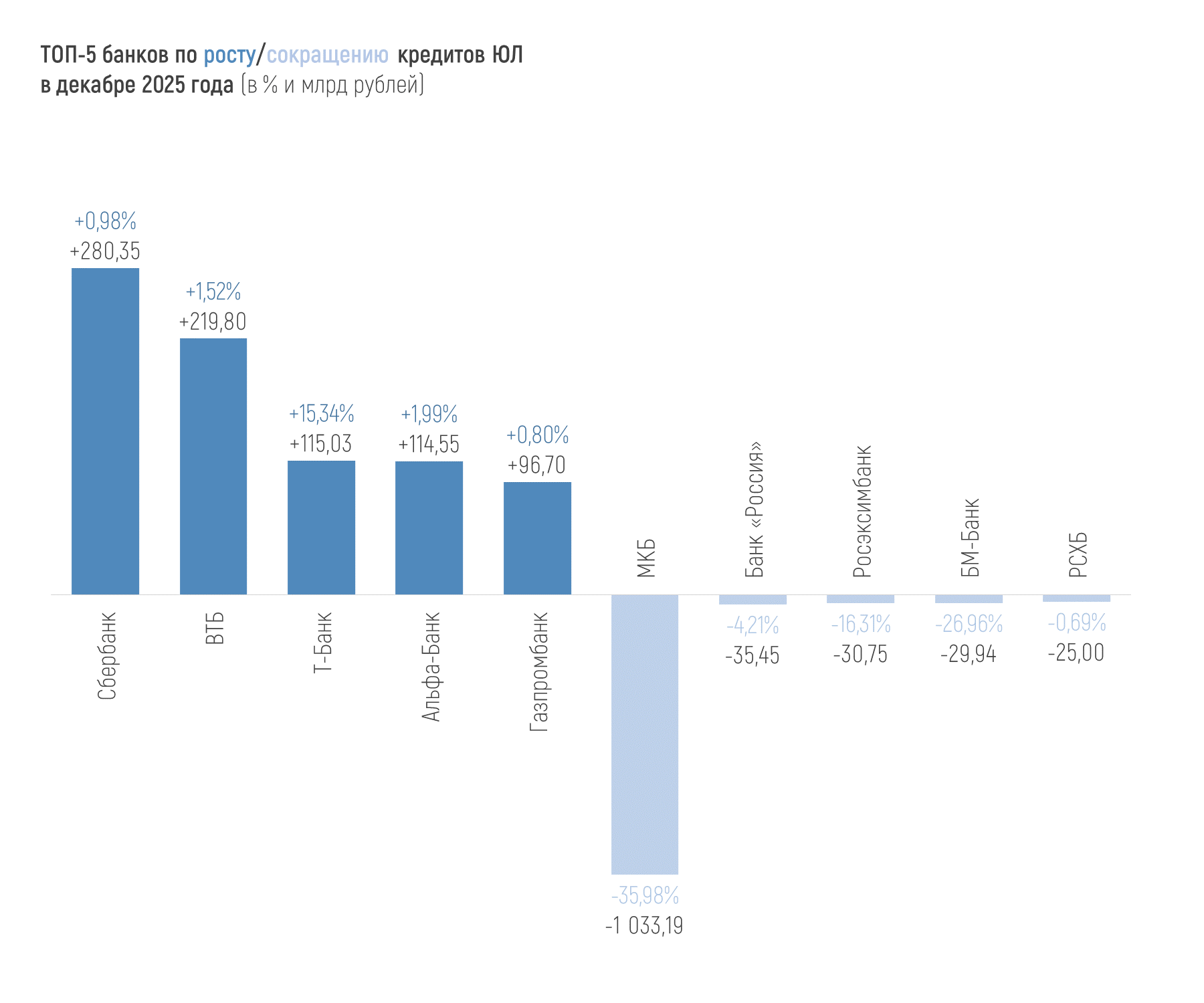

В декабре 2025 года портфель кредитов, выданных юрлицам (с учетом начисленных процентов), незначительно сократился и на 01.01.2026 года составил 96,61 трлн рублей. Это на 7,8% или на 6,99 трлн рублей больше, чем на начало 2025 года.

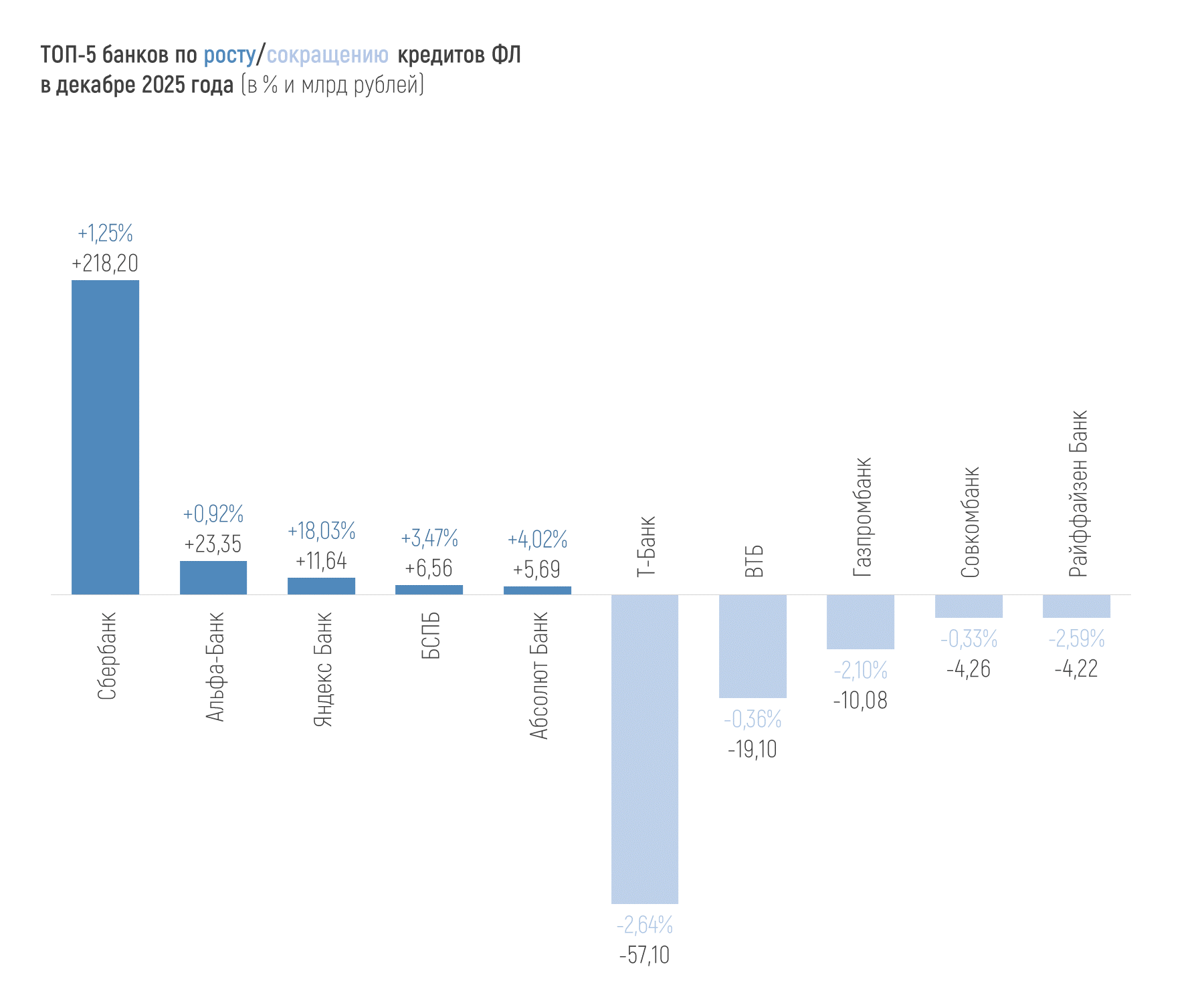

Портфель кредитов, выданных физлицам (с учетом начисленных процентов), за декабрь вырос на 0,4% и составил 38,67 трлн рублей (что почти на 3%, или на 1,12 трлн больше, чем на 1 января 2025 года).

Динамика портфелей по направлениям кредитования физлиц за декабрь:

+1,71% (+364 млрд рублей) – ипотека,

-1,92% (-250 млрд рублей) – потребкредитование,

+1,1% (+33 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается беспрерывно с ноября 2024-го. ЦБ отмечает, что этому способствует снижение выдач в сегменте кредитов наличными.

Активный рост в конце года в ипотечном сегменте связан с анонсированным изменением условий господдержки с февраля 2026 года – вступает в действие правило «один льготный кредит на семью». В целом на ипотечные кредиты с господдержкой в ноябре-декабре приходилось порядка 80% от всех выдач.

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 декабря она составляла 11,0% (месяцем ранее – 11,2%, в начале 2025 года – ). По необеспеченным ссудам она еще выше – 13,0% на 1 января (почти без изменений за декабрь, но рост с 9,1% за 2025 год).

На 01.01.2026 средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,76%.

От 1% до 5% просрочки в портфеле 53 кредитных организаций. Больше 5% показывают 24 организации в финрейтинге Банки.ру, но часть из них санируемые банки и банки с особым статусом. У некоторых банков высокая просрочка (иногда даже больше кредитного портфеля), по сути, техническая, обусловленная особенностями отчетности и методологии.

Только один системно значимый банк показывает просрочку выше 5% – это Московский кредитный банк с 7,1%.

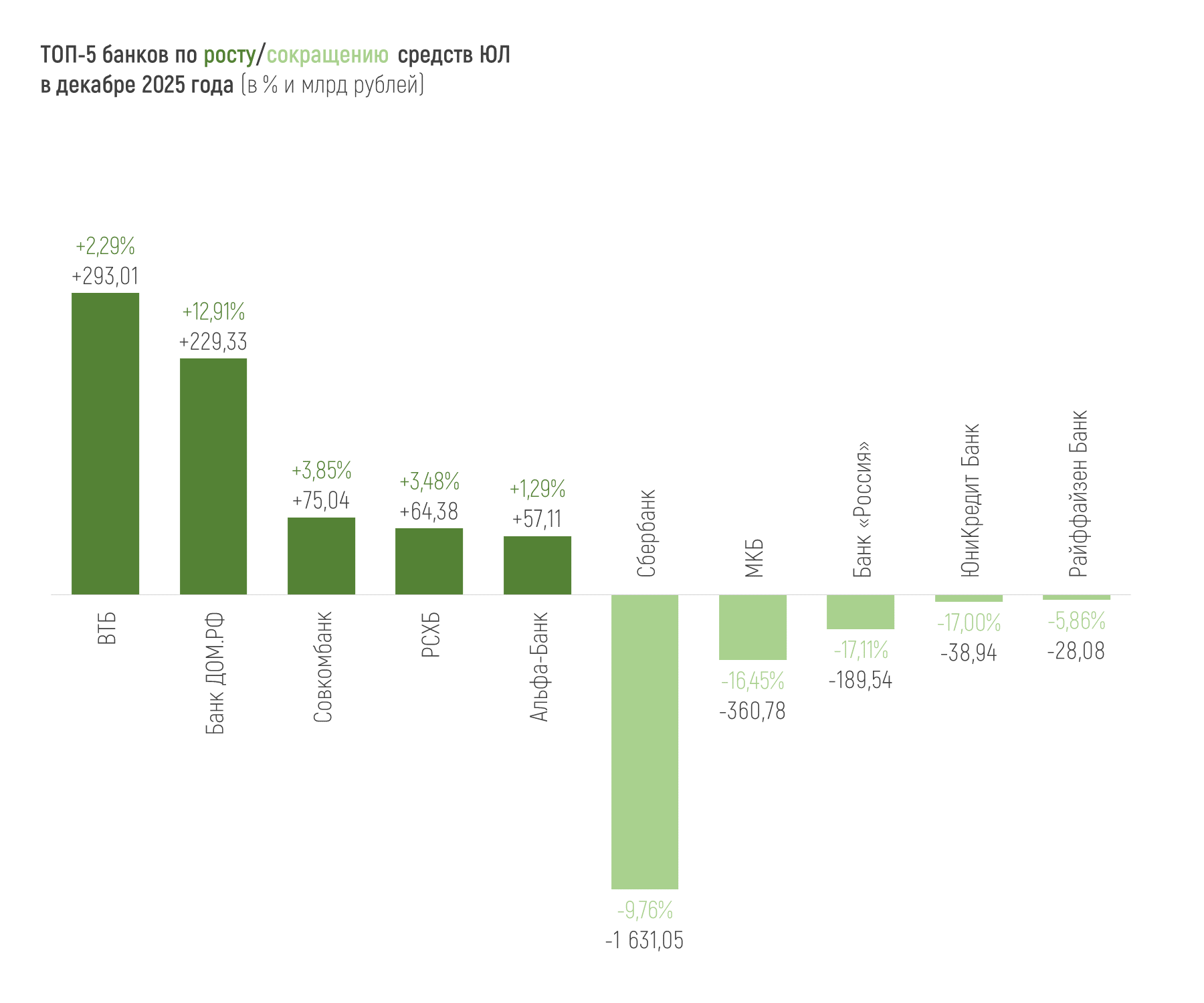

Всего объем средств предприятий и организаций в банках на 01.01.2026 составил 63,03 трлн рублей. За месяц он вырос на 1,3%, или на 0,81 трлн рублей, причем исключительно за счет увеличения средств на депозитах. При этом в 2025 году средств юрлиц в банках стало больше на 3,7%, или на 2,24 трлн рублей.

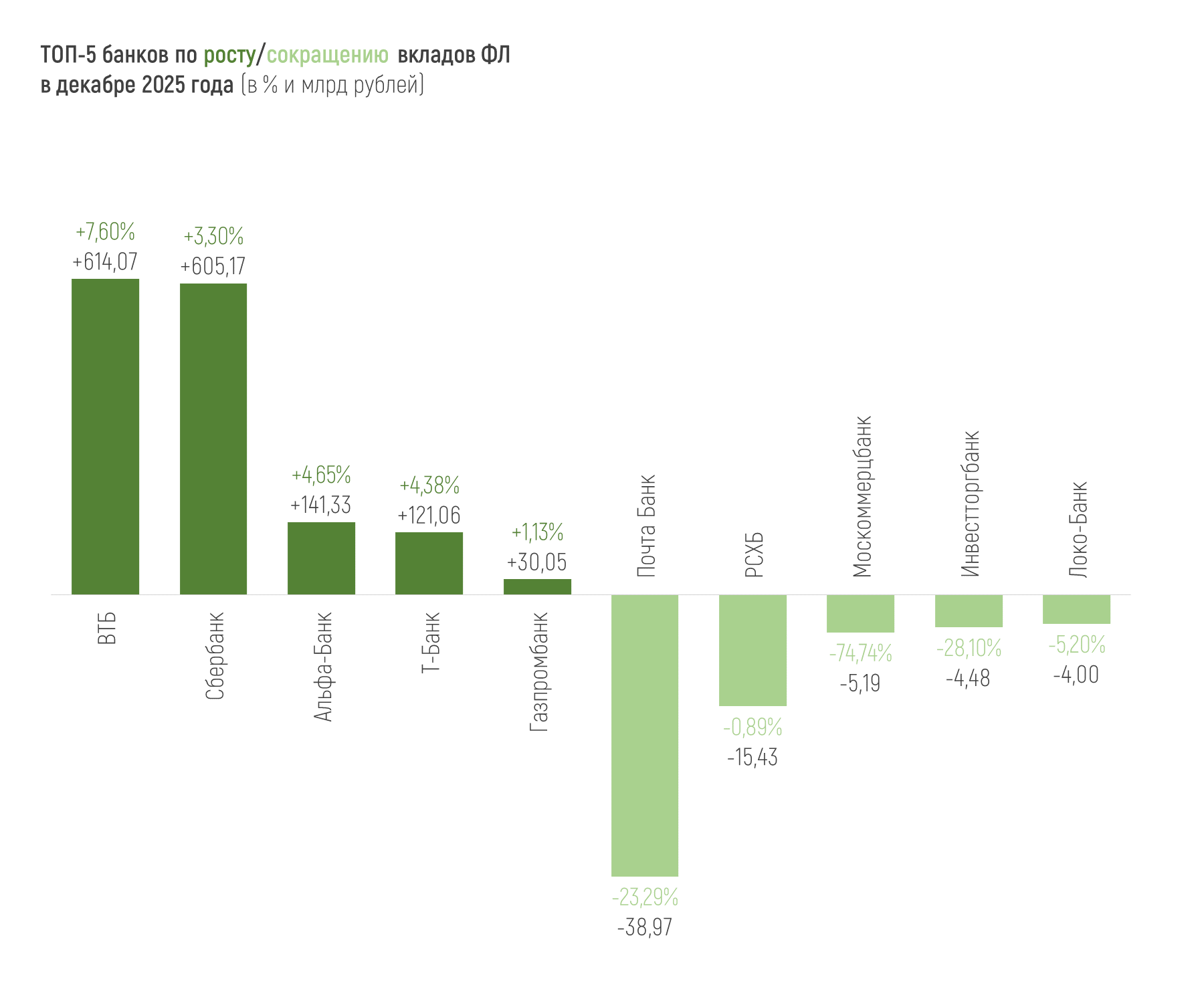

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 66,99 трлн рублей на 1 января 2026 года, увеличившись за месяц на 5,6%, или на 3,58 трлн рублей. За весь 2025 год рост составил 14,4%, или 8,44 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за декабрь: объем средств на этих счетах сократился на 128 млрд рублей, или на 1,8% после роста на 3,3% в ноябре. Эту динамику ЦБ связывает с ростом объема их раскрытия из-за традиционно высокого ввода жилья в эксплуатацию в конце года.

При этом за 2025 год рост средств на счетах эскроу составил 1,04 трлн рублей, или 17% (после 9,7% годом ранее), что связано с замедлением ввода жилья в эксплуатацию.

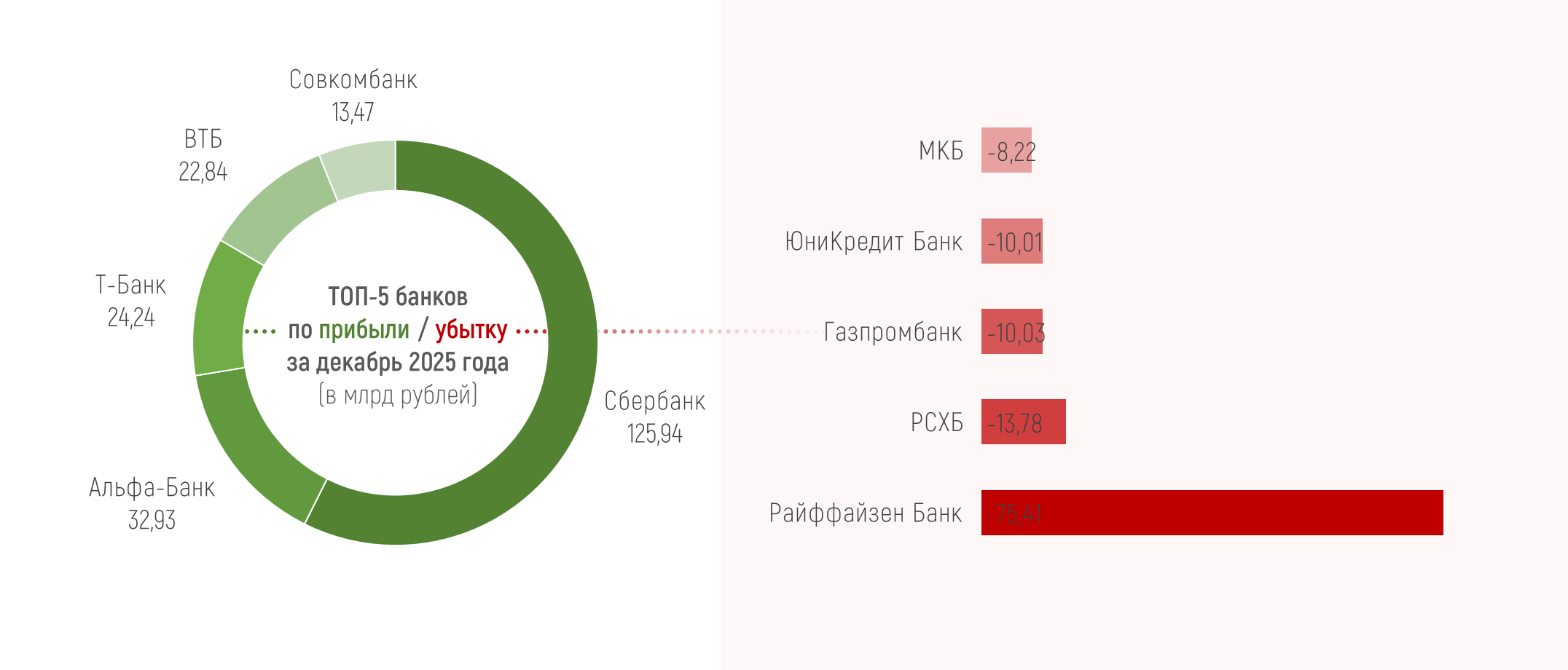

Всего за декабрь 2025 года российские банки заработали 176 млрд рублей чистой прибыли, что на 218 млрд рублей меньше, чем ноябрьская прибыль. ЦБ отмечает, что на динамику в декабре повлияли рост отчислений в резервы и традиционное для конца года увеличения операционных расходов (в частности, выросли затраты на персонал).

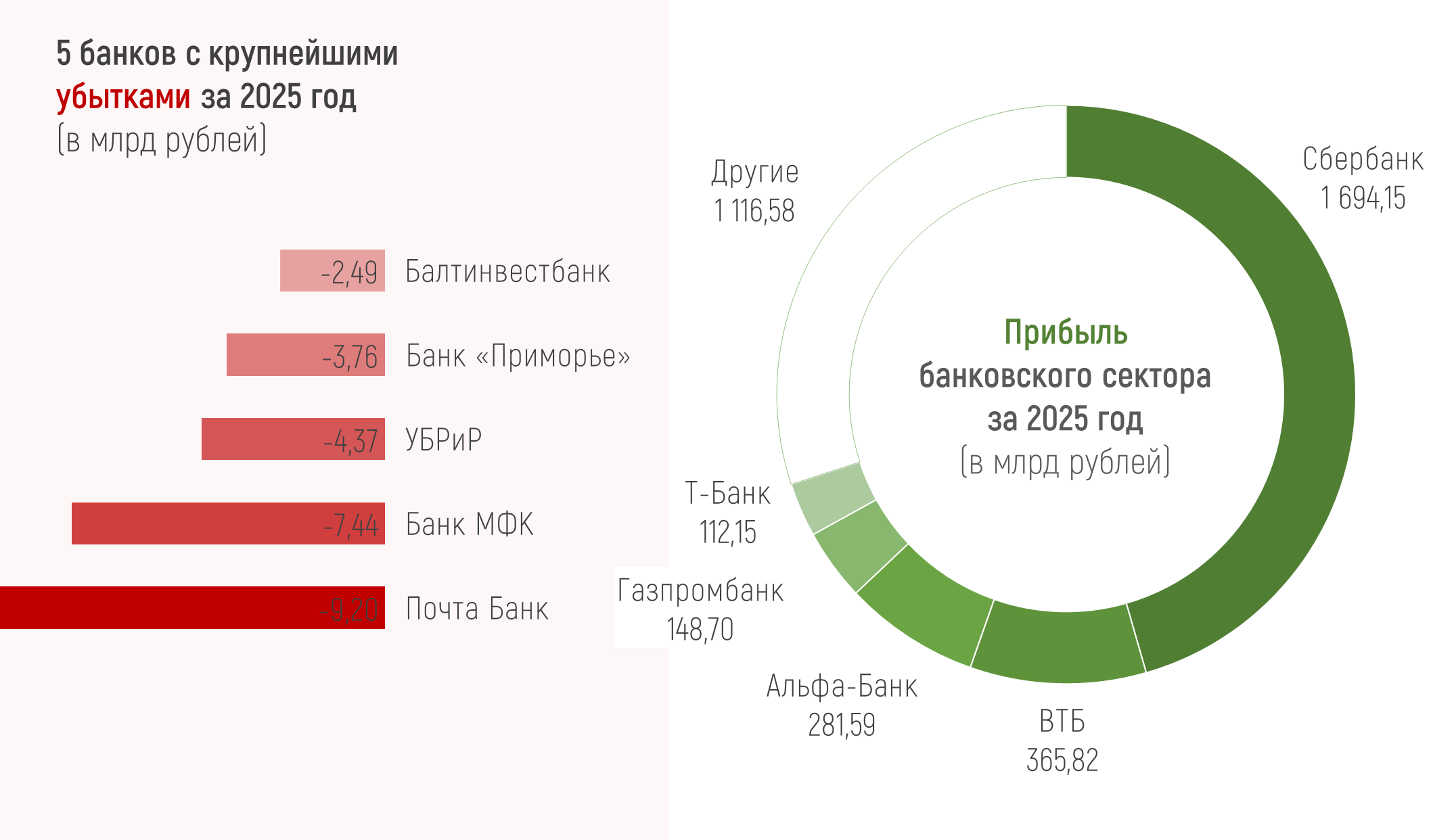

Чистая прибыль банковского сектора в 2025 году составила 3,72 трлн рублей (для сравнения, за 2024 год прибыль была чуть выше – 4,04 трлн рублей).

Таким образом, результаты банковского сектора превысили верхние границы прогнозов и «Эксперт РА» (3,5 и 3,3 трлн рублей соответственно), попав в прогнозируемый АКРА диапазон (3,6-4,1 трлн рублей по итогам 2025 года).

Все 20 крупнейших банков в финрейтинге Банки.ру по итогам 2025 года показывают чистую прибыль, хотя 6 из этих 20 отработали декабрь в убыток (Газпромбанк, Московский кредитный банк, Райффайзен, РСХБ, Уралсиб, Юникредит).

В пятерке лидеров по прибыли за 2025 год привычные четыре крупнейших банка страны плюс Т-Банк. В топе за декабрь место Газпромбанка (показавшего убыток в 10 млрд за месяц) занял Совкомбанк.

Сбер традиционно генерирует крупнейшую прибыль, соответствующую размерам банка – 125,94 млрд рублей прибыли за декабрь и 1,69 трлн рублей за весь 2025 год (это более 45% всей чистой прибыли банковского сектора).

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Банк ВТБ снизил размер минимального первоначального взноса по рыночным ипотеке.

Злоумышленники после размещения мной на Юле объявление о продаже смартфона пишут мне в Ватап по номеру телефона! В тот момент я не задумалась, от куда у них мой номер? Я новичёк в продажах через интернет и ничего не заподозрила. Злоумышленик, сообщил, что он оплатил мой смартфон, узнал мой емайл, и сообщил, что Юла должна прислать сообщение о продаже на емайл и я должна через доставку пепедать смартфон.

С 20 февраля процентная ставка на остаток до 10 млн рублей

для новых клиентов в течение 62 календарных дней составит 11% годовых. На

остаток свыше 10 млн рублей ставка составит 7,5% годовых.

Начиная с 63 дня будут действовать базовые ставки 9,5% и 6% годовых

соответственно.

При наличии подписки ставки будут выше на 1–4 п. п.

Проценты начисляются на ежедневный остаток.

ВСЕМ привет и хорошего настроения! Ещё пару лет назад, я даже мысли не держала, чтобы пользоваться кредитной картой, для меня, воспитанной в Советское время, было неприемлемым жить в долг. Много лет была только клиентом Сбербанка и там, чтобы получить +1-2%% при открытии вкладов, навязывали кредитную карту, которую я даже не вынимала из конверта, а через 2 месяца бежала в офис, чтобы поскорее её закрыть. Но всё течёт и меняется.

Займы до сих пор вызывают у большинства людей негатив: «мошенники», «кабала», «огромные проценты». Но за этими ярлыками скрываются устаревшие стереотипы и непонимание, как работает рынок в 2026 году. Что, если это эхо 90-х, а не реальность 2026-го?

Добрый день! Искал себе кредитную карту, увидел предложение от банка Уралсиб! Со стороны всё так красиво звучит типо вы снимайте с кредитки до 450к в день или до 1кк в месяц и это всё без процентов и без комиссий, всё бесплатно, всё красиво, у нас типо райские условия, бери не хочу! Вот только есть доно маленькое "но" маленьким шрифтом в самом конце : "проценты за снятие и переводы начисляются с первого дня же и по ставке 99.9%" Я офигел.. 99.9% это же почти процентная ставка в...

Это статья будет про мой личный опыт о том как я хорошенько сэкономил на вещах:

Ну что тут скажешь, банк Ozon реально радует! Во-первых, интерфейс классный — всё ясно и просто, разобраться сможет даже тот, кто впервые открывает банковское приложение. Оформление счета заняло считанные минуты, вообще никаких заморочек.

Максимальная ставка по вкладу «Капитал» составляет 13,7%, «Капитал

Социальный» — 14,2%,

«Premium Капитал» — 15,8% годовых.

Дополнительные взносы и расходные операции не предусмотрены. Проценты

выплачиваются в конце срока.