Как выбрать банк для вклада?

Раньше я просто смотрел на высокую ставку и нёс деньги в первый попавшийся банк. А потом прочитал истории людей, которые потеряли сбережения из-за отзыва лицензии. Теперь у меня есть простой чек-лист. Делюсь:

1. Смотрю, есть ли у банка лицензия ЦБ.Захожу на сайт Центробанка (он легко гуглится) и проверяю банк в реестре. Если банка там нет — мимо.

2. Участие в АСВ.Все банки, которые работают со вкладами физлиц, обязаны быть в системе страхования вкладов. Проверяю на том же сайте ЦБ или АСВ. Если банк не участник — даже высокий процент не стоит риска.

3. Читаю свежие отзывы на Банки.ру.Не рейтинг, а именно последние отзывы. Если люди массово жалуются, что не могут вывести деньги или банк задерживает платежи — это красный флаг.

4. Смотрю на возраст банка и рейтинг.Банки, которые работают меньше 3–5 лет, рискованнее. Также полезно посмотреть рейтинги от экспертов (например, на финансовых порталах), но я всегда перепроверяю первоисточники.

Сейчас ключевая ставка 15.5% (на момент написания поста), и многие банки манят высокими процентами. Но помните: если ставка сильно выше средней по рынку — это повод насторожиться. Лучше получить чуть меньше, но быть уверенным в сохранности денег.

А вы как проверяете банки? Делитесь лайфхаками в комментариях 👇

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

С 2026 года правила по НДС меняются сразу по нескольким направлениям. Повышается основная ставка налога, пересматриваются лимиты и условия освобождения для УСН, вводятся новые требования для отдельных отраслей и операций.

3 декабря 2025 года у меня завершилась процедура банкротства. В течении месяца все кредиты списали, кроме кредитной карты. Ходил в офис что бы закрыть её. Говорят: так как у вас висит долг по карте, закрыть не получится. Звоню специалистам по банкротству, говорят: списание по кр. карте может быть до пяти лет. Это очень странно и как мне кажется не совсем законно, что было решение суда о списании долгов, а банк тянет и не списывает. Ведь если заказать справку о задолженности, там черным по...

По данным ЦБ, россияне накопили рекордные 17,1 триллиона рублей наличными к 2025 году.

Мировая финансовая "стабильность": или Как мы весело живем в эпоху грандиозных потрясений

Добро пожаловать на борт нашего увеселительного рейса под названием "Глобальная экономика"! Сегодня, 14 февраля 2026 года, мы с гордостью представляем вам самое зрелищное шоу последних лет: грандиозный парад финансовой стабильности, достойный кисти великих мастеров! Инфляция, словно опытный актер, демонстрирует невиданную игру, то замирает в изящной позе, то взлетает до небес, заставляя...

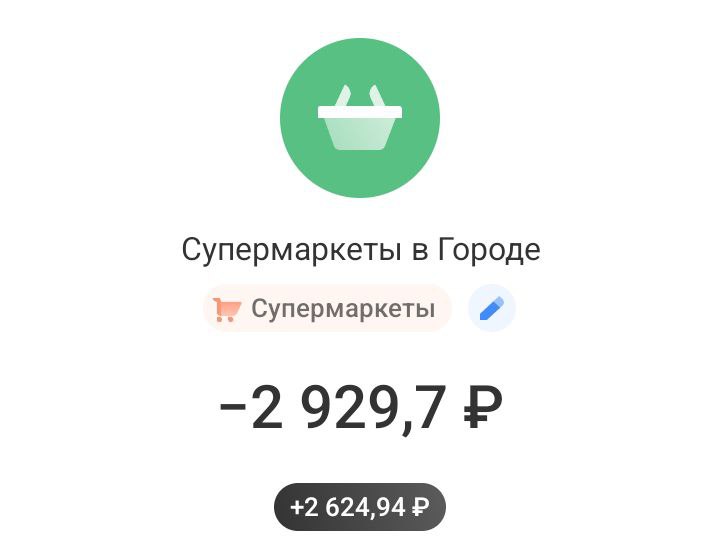

Оказывается, мало кто знает, что можно покупать вещи и продукты через раздел "Город" в приложение Т-Банка.

Рассуждаю, что сейчас купить - доллары или товар, пока есть, с горизонтом вложений до конца 2028 года (то есть, грубо, на три года). Итак, мое мнение следующее. Считаю правильнее будет вложиться в товар. Почему я так считаю?

Investing.com -- S&P Global Ratings в пятницу подтвердило долгосрочный суверенный кредитный рейтинг Анголы на уровне "B-" и краткосрочный на уровне "B" со стабильным прогнозом.

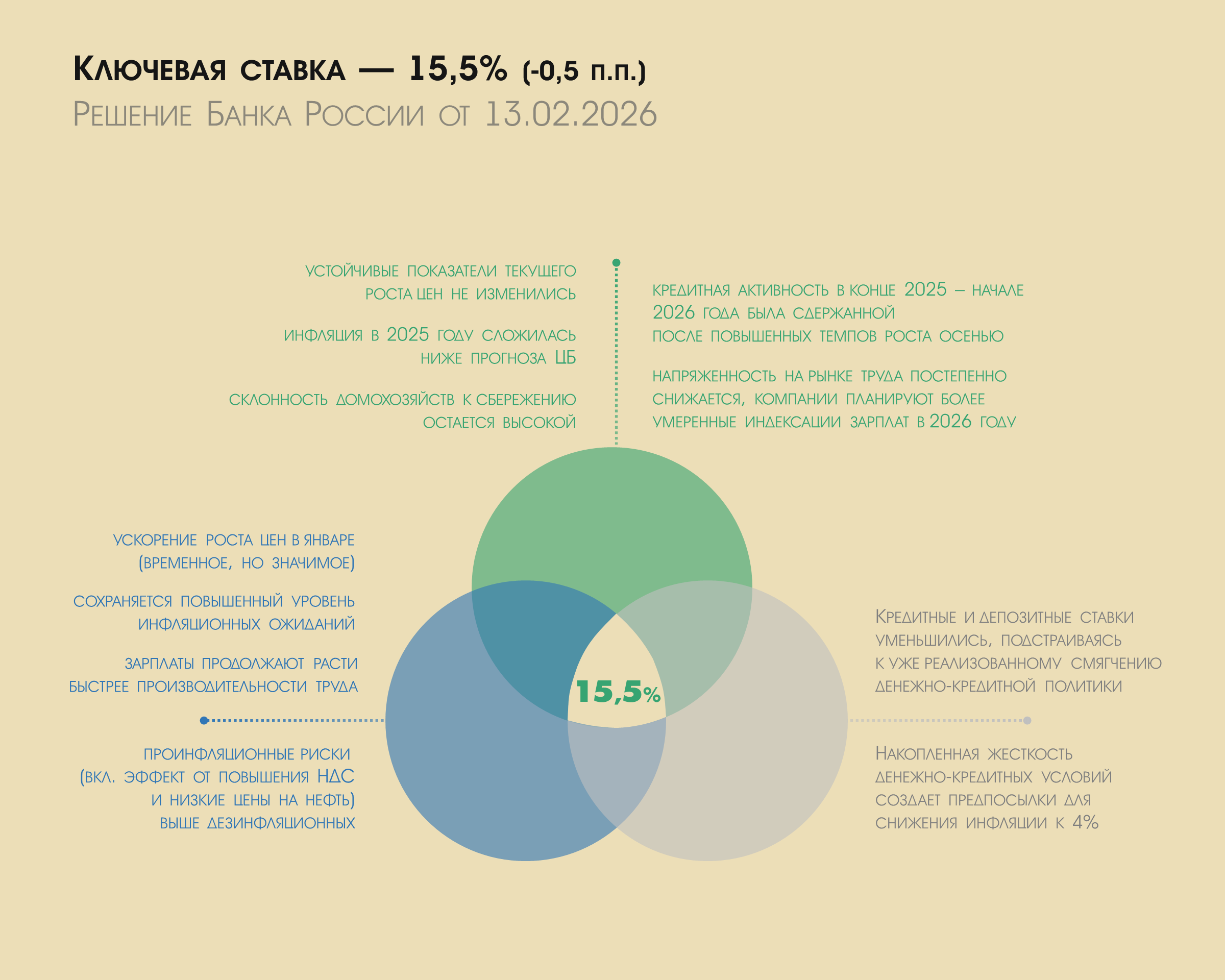

Снижения ожидали многие аналитики и эксперты, хотя и делали более-менее осторожные прогнозы, в основном, из-за разгона инфляции. А ЦБ не спешит с резкими решениями, но и не останавливается. Очевидно, из-за того, что есть запас хода.

Как известно, в паре к дебетовой зарплатной карте часто предлагают "просто взять" кредитку. Обычно клиенты не планируют ей активно пользоваться и просто берут на всякий случай. Основной довод в том, что кредита нет, пока нет списаний по карте. И снова это не совсем так. Удивлены?