ПДС или как пенсионеры могут получить 100% от вложений. Разбираю схему.

Про программу долгосрочных сбережений (ПДС) говорят много, но практическую сторону разбирают редко. А я открыла счёт 29 декабря 2025 и теперь на своем опыте проверяю, как работает схема.

ПДС - специальный счёт, куда вы вносите деньги, а государство добавляет свои в виде софинансирования. Программа доступна всем с 18 лет, но пенсионерам выгоднее всех. Почему? Пенсионеры могут выйти из программы и забрать деньги с доходом уже на следующий год, а остальным приходится ждать 15 лет. А поскольку через ПДС государство фактически удваивает взносы до 36 000, для пенсионеров это выглядит как 100% доходность.

Открыть ПДС легко. Я, например, за пару минут сделала это прямо в приложении ВТБ. Но важно правильно рассчитать сумму взноса. Государство добавляет 100% от взноса, если ваш среднемесячный доход до 80 000 руб. Если доход выше, то процент ниже. Помните, что учитываются все ваши доходы (зарплата, пенсия, проценты по вкладам и т.д.). Я, например, работающая пенсионерка: пенсия 32 000 + зарплата 45 000. В сумме 77 000 - казалось бы, прохожу. Но считается среднемесячный доход за год, а с учётом премий и отпускных он перевалил за 80 000. В итоге я попала в категорию 1:2 и чтобы получить максимальные 36 000 софинансирования, мне пришлось вносить не 36 000, а 72 000 рублей.

Пример на цифрах:

Внесла 72 000 рублей 30 декабря 2025. В третьем квартале 2026 (август-сентябрь) на счёте ПДС будет 108 000 руб. (мои 72 000 + 36 000 от государства). Доходность - 50% за 9 месяцев. Если бы я попала в категорию до 80 000, внесла бы всего 36 000 и через 9 месяцев на моем счете было бы 72 000 (мои 36 000 + 36 000 от государства) - та самая 100% доходность.

Но здесь важный нюанс ⬇️

Можно выйти из программы сразу после удвоения и забрать +36 000. Но это глупо. Потому что ПДС - история одноразовая: закрыли договор, обратно уже не войти.

Как логичнее использовать ПДС:

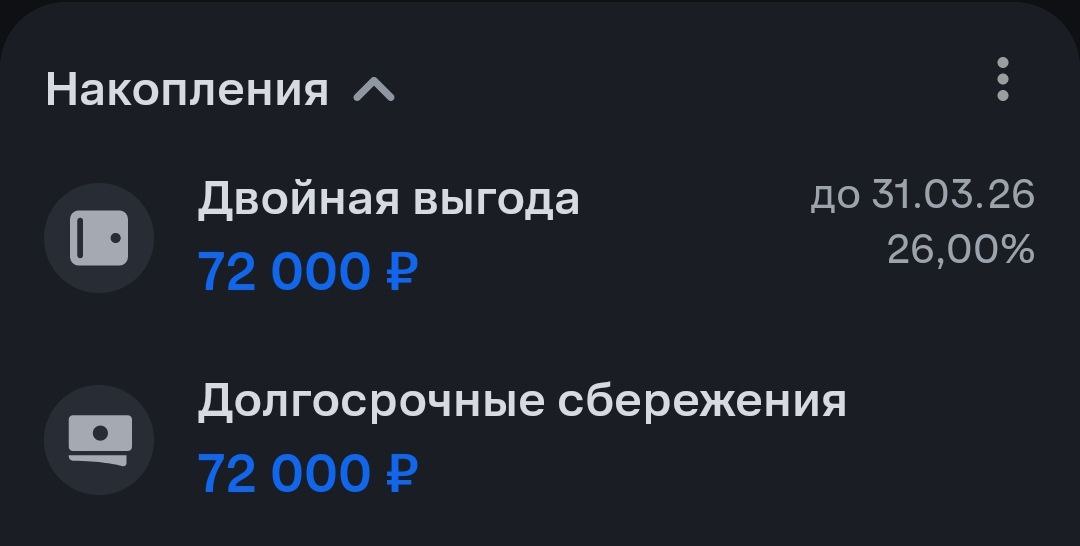

- Перед открытием проверяйте акции банков. Например, ВТБ при открытии ПДС предложил мне открыть еще и вклад «Двойная выгода» на три месяца под 26% на сумму не превышающую взнос по ПДС.

- Каждый год в конце декабря вносите на счёт сумму первоначального взноса. И каждый год в третьем квартале увидите, как государство добавляет свои. 2–3 года и на счету уже приличные деньги. А когда действительно понадобятся, можно выйти и забрать всё с доходом.

По сути, сам ПДС - это как вклад. Только вместо 15-16% годовых - 50-100% от государства плюс проценты от НПФ плюс налоговый вычет 13%. В сумме выходит очень вкусно.

Но важно помнить, что софинансирование начисляют за тот год, в который внесены деньги. Я перевела 72 000 29 декабря 2025 и жду 36 000 от государства уже в 2026 году. Если бы внесла деньги 1 января 2026, то пришлось бы ждать до 2027. Разница в год из-за одного дня)

😏 Что дальше

Государство уже заметило, что пенсионеры активно используют ПДС, и обещает подумать над изменениями. Пока решений нет. Но если ограничения введут, скорее всего для новых участников. Так что тем, кто ещё думает: проверьте свой совокупный доход за год, рассчитайте нужную сумму взноса и вносите деньги в конце года, чтобы у же в следующим получить софинансирование.

Иногда хочется немного «магии» даже в финансовых темах, правда? Предлагаю отнестись к этому тесту как к игровой разминке: он не про строгие рекомендации, а про повод улыбнуться и заодно посмотреть на свои привычки с другой стороны.

Кто Вы по жизни: оптимист, реалист или пессимист? Принимаете происходящие в жизни, в стране равнодушно, спокойно или эмоционально? Решаете проблемы по мере поступления или стараетесь подстелить соломку? Какая стратегия более эффективна в принятии важных решений: тревожная предусмотрительность или здоровый пофигизм? К чему эта демагогия, спросите Вы?

Хочу поделиться своим опытом работы с кредитной картой "Альфа-Банка" и реальной поддержкой от банка по возврату комиссии. Я не очень активно сотрудничал по кредитным продуктам, но недавно снял с карты (в беспроцентный период) 19 тыс. рублей с лимита в 20 тысяч. Конечно, рассчитывал вернуть задолженность в срок.

Праздники у всех проходят по‑разному: кто-то устраивает ужин, кто-то делает вид, что это обычный день, а кто-то тихо докидывает на вклад вместо букета. Предлагаем просто по‑человечески поговорить, как у вас с тратами на 14 февраля.

Спасибо всем, кто прошел наш тест про «финансовые стихии» и честно разобрался со своим отношением к вкладам и накопительным счетам.

Финансовая грамотность — это не просто умение считать деньги, а сочетание знаний, правильных привычек и психологических установок, которые позволяют принимать взвешенные решения для достижения благополучия. Вот пошаговое руководство, как навести порядок в кошельке и начать копить:

Всем привет, друзья! На прошлой неделе я что-то совсем расстроилась и не написала отчет по челленджу "52 недели к богатству", хотя денежки в копилку добавила. У нас ужасная погода, на работе отключили отопление, а сегодня нас еще и затопило (тоже на работе). Муж очень зависим от погоды и чувствует себя не очень, от всего этого и я не очень радуюсь жизни. Еще меня пару раз оскорбили - на Дзене и на Авито, от этого тоже как-то тухло)

Здравствуйте,Диаложцы!

Долговая яма — это не просто отсутствие денег, это состояние постоянного «фонового шума» в голове, который мешает спать, работать и радоваться жизни. Кажется, что единственный выход — это либо чудо, либо суды и банкротство. Но на самом деле путь к финансовой свободе лежит через математику и дисциплину, а не через магию.

Жизнь полна неожиданностей — иногда деньги требуются буквально «здесь и сейчас». В Народном рейтинге микрофинансовых организаций мы регулярно видим отзывы, где заёмщики делятся опытом решения острых финансовых вопросов. Сегодня — подборка самых живых и показательных историй.

Бедной не в смысле - бедняжка, с жалостью (хотя, может, и это тоже имелось в виду). А просто бедной, типа нищей.

В этом посте я хочу поделиться тем, как я зарабатываю на своём хобби - выращивании комнатных растений. Сразу скажу, что я не являюсь гуру в уходе и выращивании. Я просто обычная девушка, у которой на подоконнике стоят комнатные растения. А поскольку до пенсии мне ещё далеко, то и времени очень много нет на уход за цветами. У меня растёт только то, что не требует особого ухода и больших затрат времени и сил. Например, у меня есть фиалки.

Нормальный подход — если хобби может приносить деньги, почему бы и нет. Пусть суммы не космические, но как дополнительный доход и плюс к основному заработку — вполне разумно.

Жить без финансового плана неудобно, а иногда и небезопасно. Когда нет четкого понимания своих доходов и расходов, трудно двигаться к целям, принимать продуманные решения и чувствовать уверенность в завтрашнем дне. Поэтому важно научиться расставлять приоритеты, ставить реальные сроки и управлять деньгами так, чтобы они помогали вам достигать желаемого. Разберемся, как это работает на практике.

Даже при стабильном доходе деньги могут уходить быстрее, чем ожидается. Обычно проблема не в крупных покупках, а в регулярных расходах, которые не контролируются, и в отсутствии простых финансовых правил. Ниже — основные причины и практичные шаги.

Раньше мы регулярно публиковали дайджесты — собирали самые интересные посты недели, отмечали авторов и помогали участникам находить обсуждения, которые могли остаться незамеченными.

Дайджест нужен! Часто в ленте теряются классные публикации, а так хоть их можно будет найти, открыть сразу и потом вернуться к другим достойным публикациям. В ленте их найти тяжело, особенно спустя пару дней.